外汇商品丨美国非农就业超预期,降息预期依然存在——评美国6月非农就业

美国非农就业

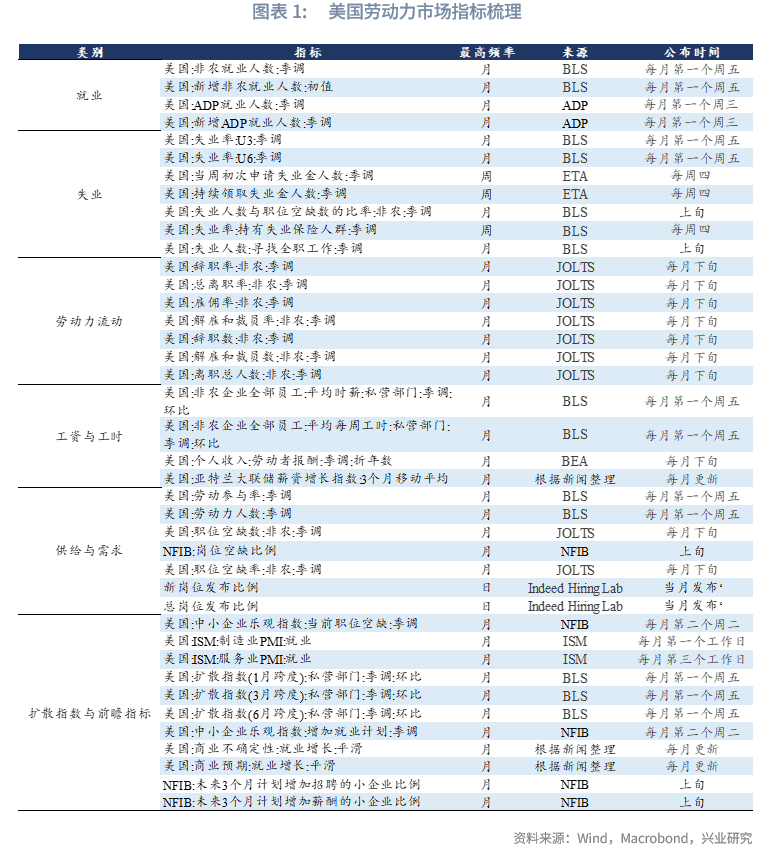

专栏:本专栏梳理了常见的美国劳动力市场指标,并将其分成6个类别:就业、失业、劳动力流动、工资与工时、供给与需求、扩散指数与前瞻指标。并通过领先滞后回归和交叉相关系数,找到了5个相对于新增非农就业初值的领先指标,5个领先指标刻画的主体均是对经济周期波动更为敏感的群体(小企业、劳动市场边缘的个人)。

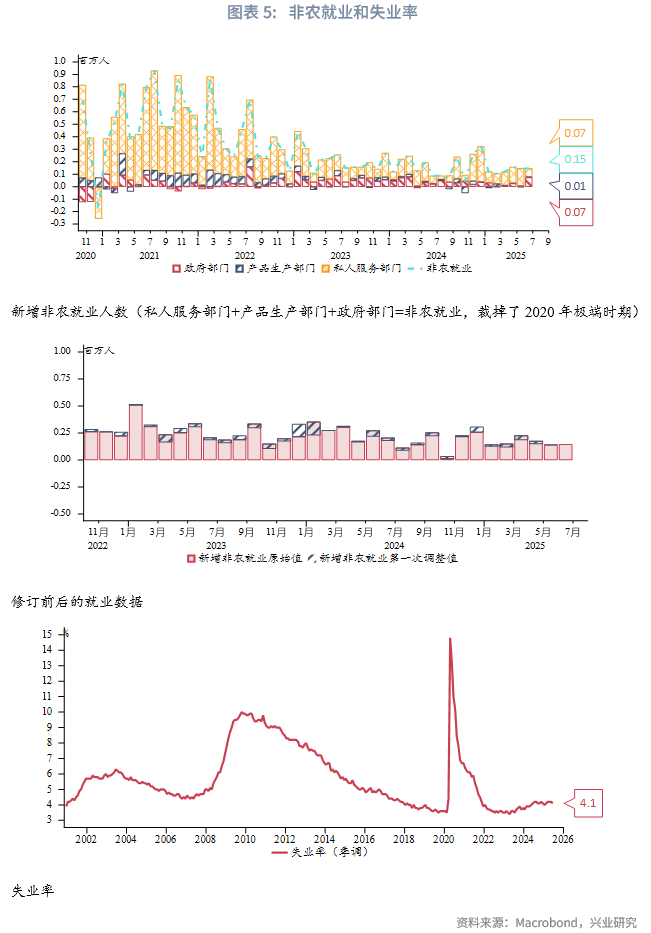

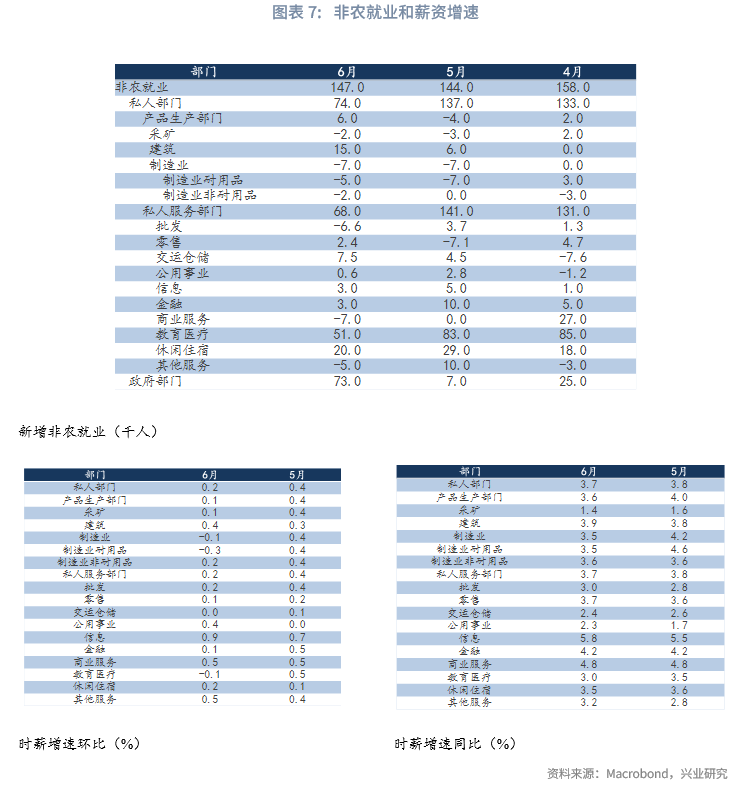

6月新增非农就业14.7万人,高于市场预期的10.6万人,5月值上修至14.4万人。失业率4.1%,低于市场预期值4.3%,低于前值4.2%。平均时薪增速环比0.2%,低于市场预期值0.3%;同比增速3.7%,低于市场预期值3.9%。劳动参与率62.3%,低于市场预期值62.4%。

尽管非农就业表现超预期,但是在行业结构上仍分布不均。非农增长部分主要由政府就业贡献,私人部门就业较上月降幅明显,考虑到政府就业的不可持续性,下半年非农就业仍有可能转弱,这也是市场认为降息窗口继续开启的重要原因。

专栏:寻找新增非农就业人数初值的领先指标

新增非农就业人数初值是美国劳工统计局(BLS)每月发布的就业报告中最受市场关注的指标之一,其重要性主要体现在以下3个方面:(1)及时反应美国经济的实时健康状况;(2)间接影响美联储货币政策;(3)影响企业信心和投资者行为。

本专栏我们重点探讨一个问题:新增非农就业人数初值与众多劳动力市场指标的领先滞后关系如何?

美国劳动力市场指标主要数据来源于美国劳工局(BLS)、美国自动数据处理公司ADP、地方联储等。我们梳理了常见的劳动力市场指标,并将其分成6个类别:就业、失业、劳动力流动、工资与工时、供给与需求、扩散指数与前瞻指标。

本文使用领先滞后回归模型和交叉相关系数法验证新增非农就业人数初值与以上指标的领先滞后关系。整体流程分为以下四步:

(1)数据口径增加。由于新增非农就业人数初值是增量口径数据,我们在保留其它劳动市场指标原始值不变的同时,新增其对应的一阶差分数据(对本身已经是环比的数据不进行差分处理)。

(2)数据偏移和截断。由于不同宏观指标的披露时间不同,我们根据公布的时间对宏观指标进行滞后处理(滞后时间不满一个月按一个月算);此外,2020年的劳动力市场数据异常值较多,我们剔除2020年整年的数据。

(3)平稳性检验。不满足平稳性的宏观指标不进行回归测算。

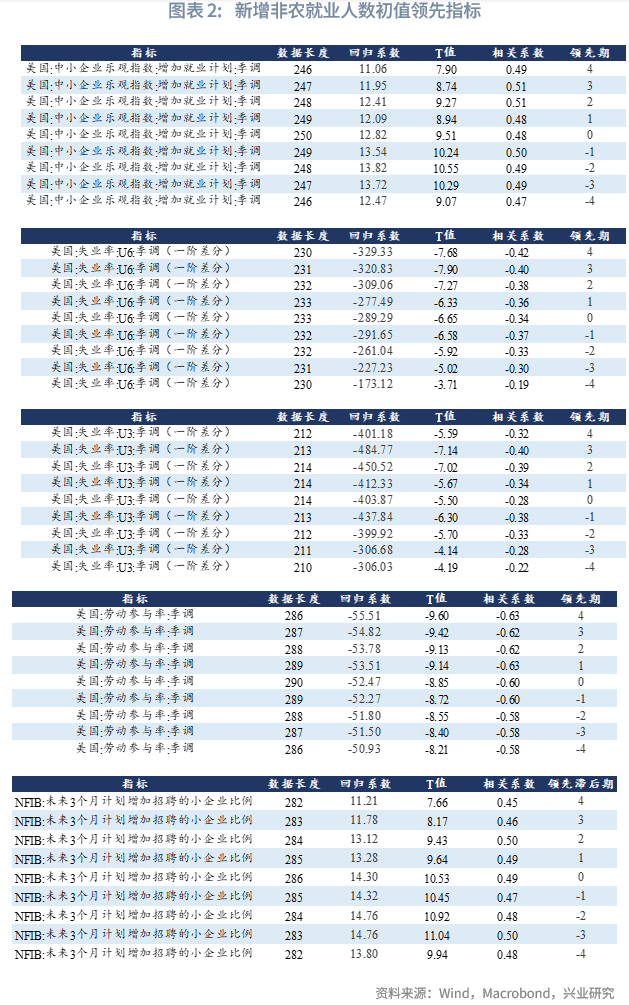

(4)领先滞后回归与交叉相关系数计算。本文使用稳健回归(RLM)建模,以减小宏观指标噪声的干扰,评估两个模型的回归系数、T值、相关系数(测试领先期-4到4,若指标N领先期为正,则期相对新增非农就业人数初值领先N个月)。

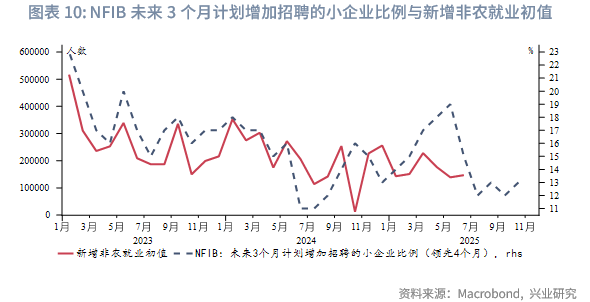

从领先期来看,“美国:中小企业乐观指数:增加就业计划:季调”在领先2期时相关系数为0.51;“美国:失业率:U6:季调(一阶差分)”在领先4期时相关系数为0.42;“美国:失业率:U3:季调(一阶差分)”在领先3期时相关系数为0.40;“美国:劳动参与率:季调”在领先4期时相关系数为-0.63;“NFIB:未来3个月计划增加招聘的小企业比例”在领先2期时相关系数为0.5。

从稳健性来看,5个指标的相关系数基本随着领先期的增大/减小而减小,稳健性较优。

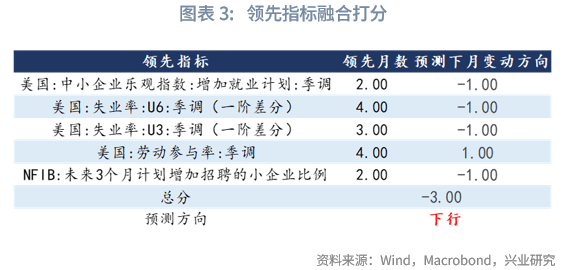

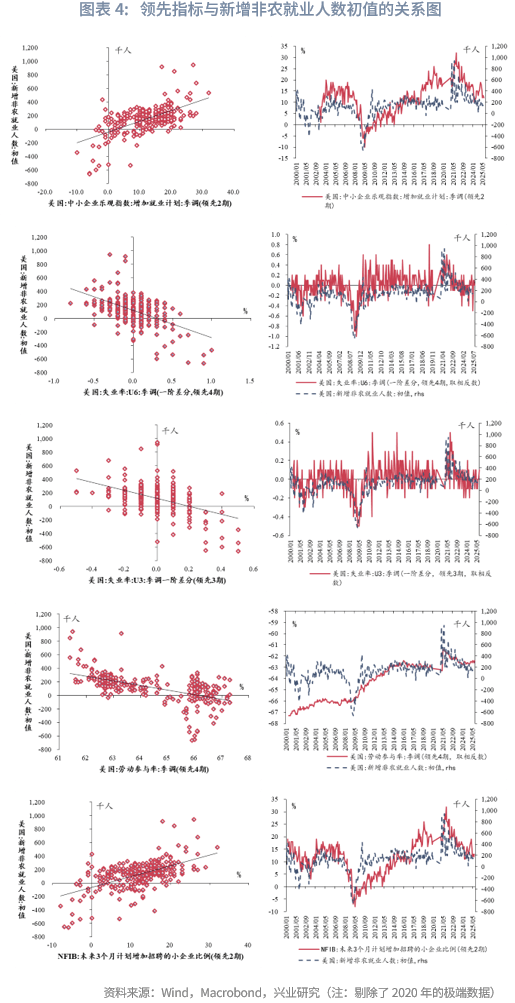

图表3可以直观地看出新增非农就业人数初值与各指标领先序列的相关性。为什么这些指标会出现领先相关性?

对于“美国:中小企业乐观指数:增加就业计划:季调”和“NFIB:未来3个月计划增加招聘的小企业比例”,我们认为其表现出领先性的原因有:(1)该指标调查企业偏小,对经济周期波动更敏感、反应更灵敏;(2)从“增加就业计划”到“实际雇佣”,中间至少还有发布岗位广告再到面试录用,整体传导链条更长。

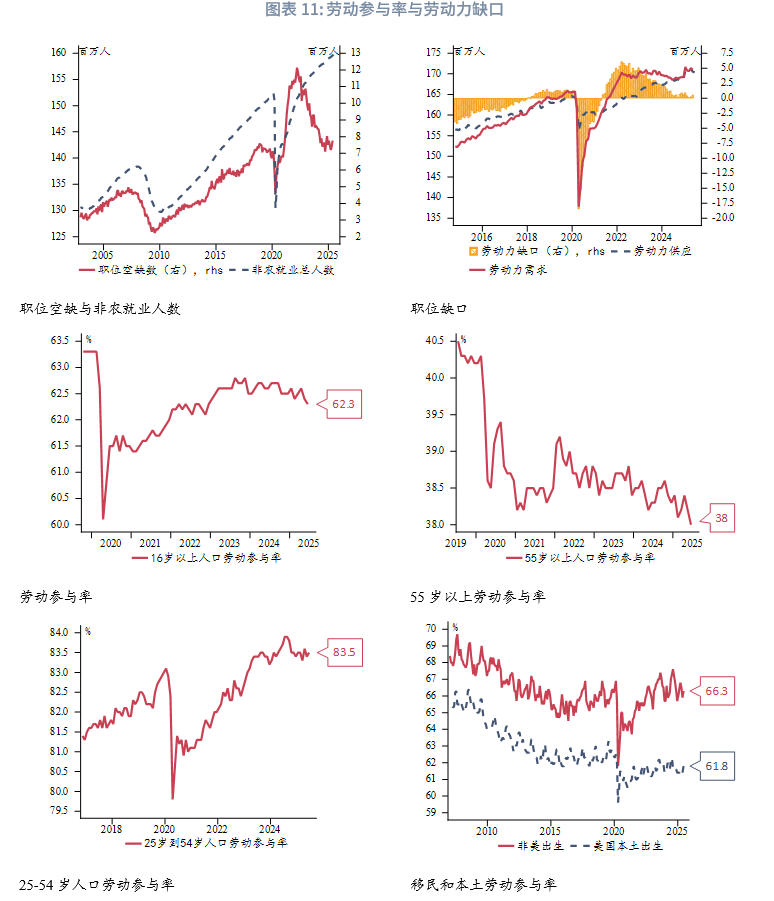

对于“美国:劳动参与率:季调”,我们认为其表现出领先性的原因有:劳动参与率是衡量适龄劳动人口中正在工作或积极寻找工作的人口比例,更反映出个人的工作意愿,也从侧面反映出了劳动力市场景气度。

根据5个领先指标的领先期和变动方向,我们可以构建打分指标预测下一期美国新增非农初值的变动方向。若领先指标上行则记+1分,下行则记-1分,如图表3所示,根据五个领先指标融合打分,推测下期美国新增非农就业人数初值下行。

非农就业数据解析

6月新增非农就业14.7万人,高于市场预期值10.6万人,5月值上修至14.4万人。失业率4.1%,低于市场预期值4.3%,低于前值4.2%。平均时薪增速环比0.2%,低于市场预期值0.3%;同比增速3.7%,低于市场预期值3.9%。劳动参与率62.3%,低于市场预期值62.4%。

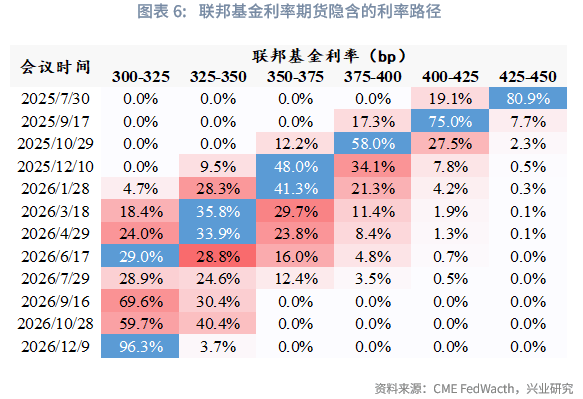

截止收盘,伦敦金下跌0.97%,美元指数上涨0.35%,2Y、10Y美债收益率上行9.9bp、6.3bp。截至7月4日,CME“美联储观察”显示市场预期9月降息幅度25bp。

从新增就业数据来看,6月私人部门整体新增就业7.4万人。服务部门就业新增6.8万人,生产部门新增6千人,制造业减少7千人。政府部门新增就业7.3万人。分行业来看,贡献最多的是服务部门中的教育医疗,新增就业5.1万人。下降较多的是商业服务,减少就业7千人。时薪增速方面,环比增速最高的是信息,时薪增速为0.9%。环比增速最低的是制造业耐用品,时薪减少0.3%。

尽管非农就业表现超预期,但是在行业结构上仍分布不均。非农增长部分主要由政府就业贡献,私人部门就业较上月降幅明显,考虑到政府就业的不可持续性,下半年非农就业仍有可能转弱,仍需等待降息或者财政政策的进一步刺激。

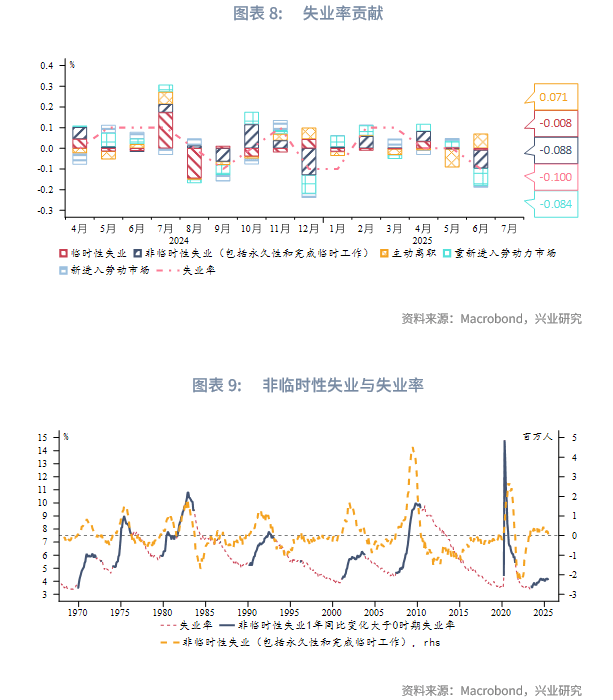

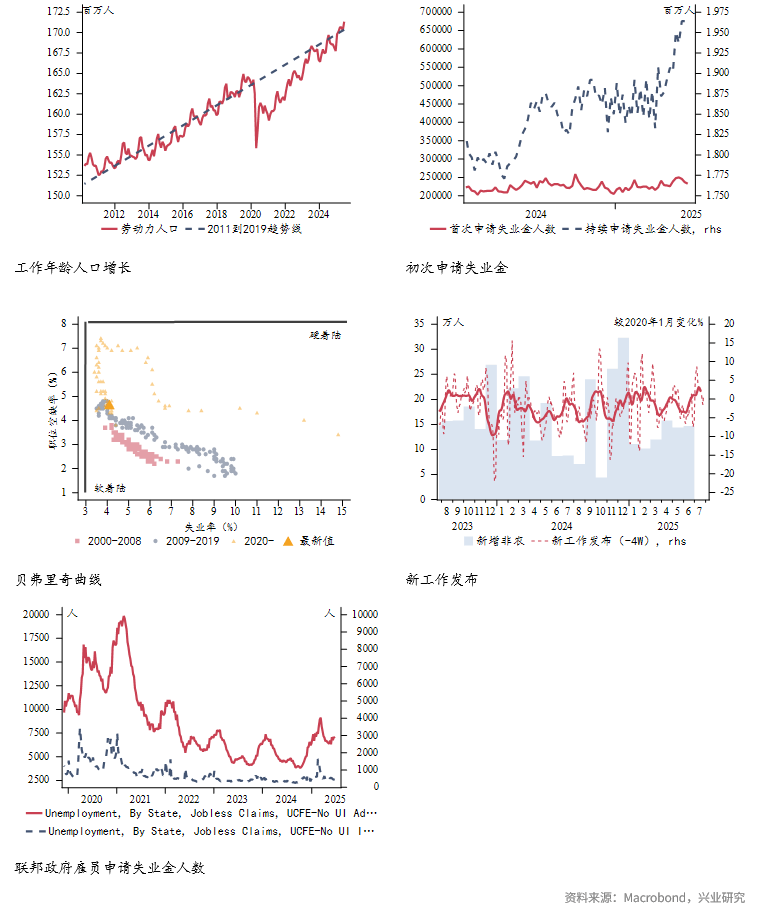

从失业原因看,失业率增加主要来自主动离职,非临时性失业、重新进入劳动市场分项带动失业率下行,说明劳动力市场需求较强。从领先指标来看,就业市场可能在第三季度走弱并触底震荡。

6月劳动参与率反弹至62.3%,55岁以上人口的劳动参与率下降至38%。25-54岁人口的劳动参与率反弹至83.5%,移民劳动参与率反弹至66.3%,本土劳动参与率反弹至61.8%,整体劳动供给反弹。5月职位空缺数为776.9万人,高于预期的730万人。周度数据方面,持续申请失业金人数反弹,初次申请失业金人数再度回落。首次联邦雇员申请失业金人数回落。

★