原创 美团滴滴背后的芯片玩家拟IPO!华大北斗3年亏5亿,获比亚迪投资

出品 | 创业最前线

作者 | 星空

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

在国产芯片崛起的大背景下,深圳华大北斗科技股份有限公司(以下简称“华大北斗”)作为国内空间定位服务领域的重要参与者,也开启了冲刺IPO之路。

6月12日,华大北斗正式向港交所递交了上市招股书,拟在主板上市,招银国际与平安证券(香港)担任联席保荐人。

华大北斗一方面手握美团单车、哈啰单车及滴滴青桔单车等客户订单,同时也服务于上汽、比亚迪等知名汽车制造商;另外一方面又曾获得过比亚迪、云锋基金、CPE源峰等多家知名机构的投资。

但招股书也揭开了华大北斗的另一面:七成营收依赖低毛利产品,毛利率持续下滑且跌破10%、流动负债激增、三年累计亏损5.23亿元等,都将是华大北斗未来需要直面的经营挑战。

1、美团、哈啰单车是客户,获比亚迪、云锋基金投资

华大北斗的故事始于“国家队”的基因重组,其前身是中国电子信息产业集团旗下中电华大科技的附属公司华大电子的导航芯片业务部门。

2016年11月,中电华大科技预期导航芯片业务的研发投入较大,且公司想要聚焦于自身的智能卡及安全芯片设计业务,于是选择将其导航芯片业务出售。

同年12月,中电光谷(深圳)、深圳安鹏、宁波波导、上海上汽创业投资、上海尚颀等7名创始股东成立了华大北斗,并在2017年3月以1亿元的价格成功收购中电华大科技的导航芯片业务。

如今,华大北斗的董事长、执行董事兼总裁孙中亮,曾任职华大电子的副总经理及导航业务总经理。更早之前,他还曾在同方股份任职过。

华大北斗的CEO是鹿伟,他在2013年到2023年曾在深圳中电港工作,最后职位是萤火工场的总经理。2023年,鹿伟加入华大北斗担任CEO一职。

公司的首席运营官王勇来自华为,于2005年到2019年在华为任职,主要从事提供信息与通信基础设施及智能终端,最后职位是智能计算产品运营主管。

2019年,王勇从华为离职后加入华大北斗,历任项目管理主任、营运部主管,2025年5月刚刚晋升为首席运营官。

目前,华大北斗已经是美团单车、哈啰单车以及滴滴青桔单车的导航芯片的供应商。

(图 / 华大北斗官网)

上市前,华大北斗获得过多轮融资,不仅有知名投资机构,还有上市公司。

具体来看,其投资方包括比亚迪、云锋基金、CPE源峰、TCL科技、中电港、广和通、招银国际、民航股权投资基金、江铃汽车、博世创投、中电中金基金、沃肯资本、上海东熙、国开金融等。

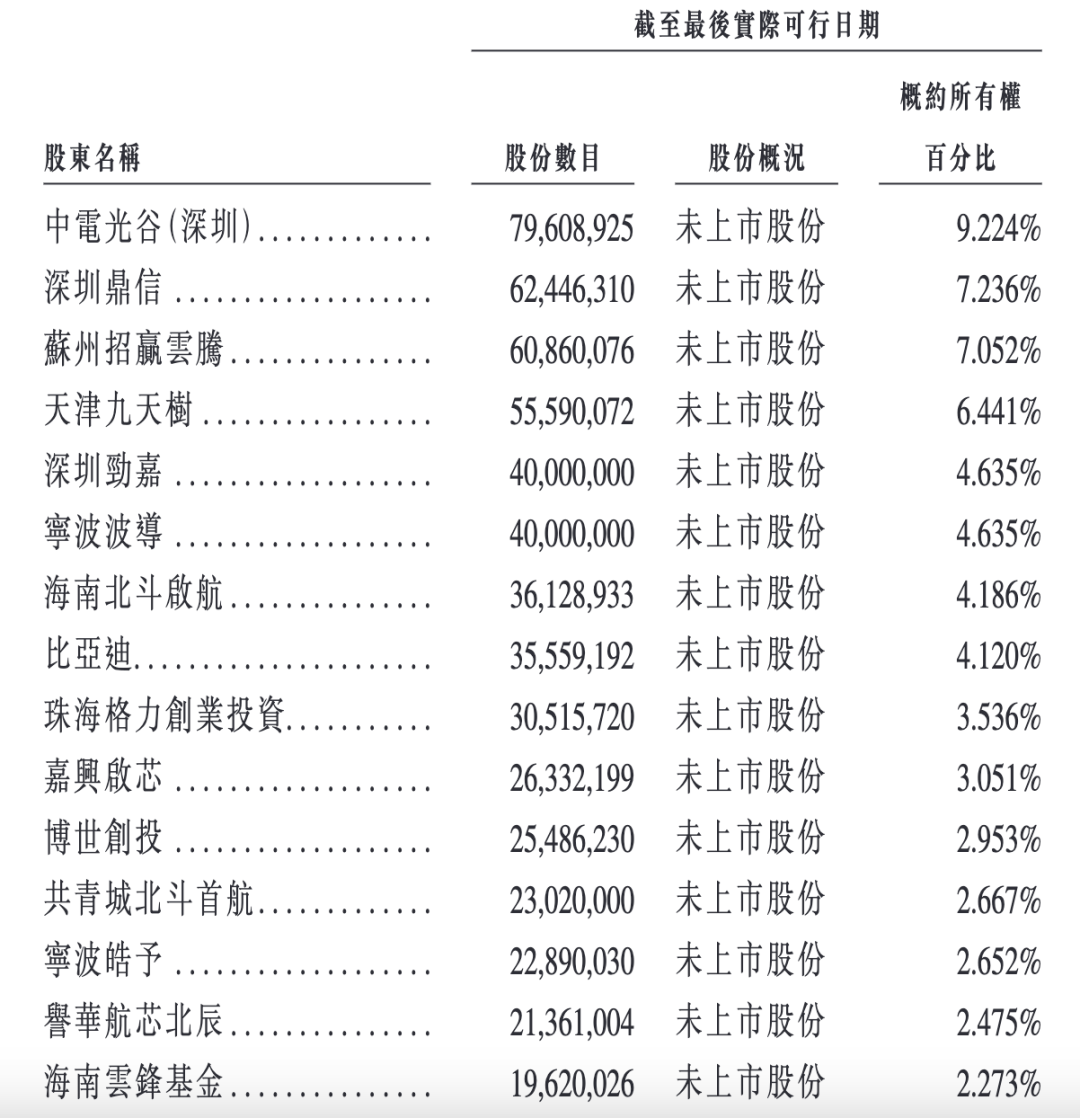

但该公司目前并没有控股股东,上市前,中电光谷(深圳)持股9.224%、招银国际通过苏州招赢云腾持股7.052%、深圳鼎信持股7.236%、CPE源峰通过天津九天树和杭州泓聿合计持股8.336%、宁波波导持股4.635%、比亚迪与其员工跟投平台嘉兴创启开盈合计持股4.168%等。

(图 / 招股书)

获得融资时,华大北斗曾向投资人授予了特殊权利,如赎回权、优先购买权、反摊薄权等,截至最后实际可行日期,合共持有该公司权益总额约63.48%的38名投资者拥有若干特殊权利。

其中对于投资者拥有赎回权,华大北斗在2021年11月进行改制时,经各方同意终止了公司的回购责任,这些责任转让给了雇员持股平台并由其承担,并且华大北斗的回购责任在任何情况下均不会再恢复。

据招股书披露,该公司的多个雇员持股平台均由北斗启航公司管理,而北斗启航公司则由孙中亮持有99%的股权。

投资者要求雇员持股平台触发赎回的条件包括华大北斗在2025年6月6日前未能完成合资格的IPO、孙中亮离开公司或其他重大法律违规等。

通过以上操作,华大北斗公司彻底剥离了对赌风险,而雇员持股平台以及孙中亮个人的对赌风险则大幅上升。

此外,华大北斗还曾计划在A股上市,并在2022年10月和2023年7月两次向证监会深圳监管局辅导备案。但此后考虑到宏观政策及自身融资策略,他们自愿终止了A股上市计划。

2、7成营收来自低毛利业务,3年累计亏损超5亿元

目前,华大北斗主要有两大业务,其中一个是GNSS芯片、模组及相关解决方案业务(以下简称“GNSS芯片业务”),GNSS是能在全球范围内提供导航服务的卫星导航系统的统称;

另外一个是综合芯片及模组业务,这项业务是华大北斗作为第三方制造商的授权分销商,销售第三方制造商的通信和存储器产品。

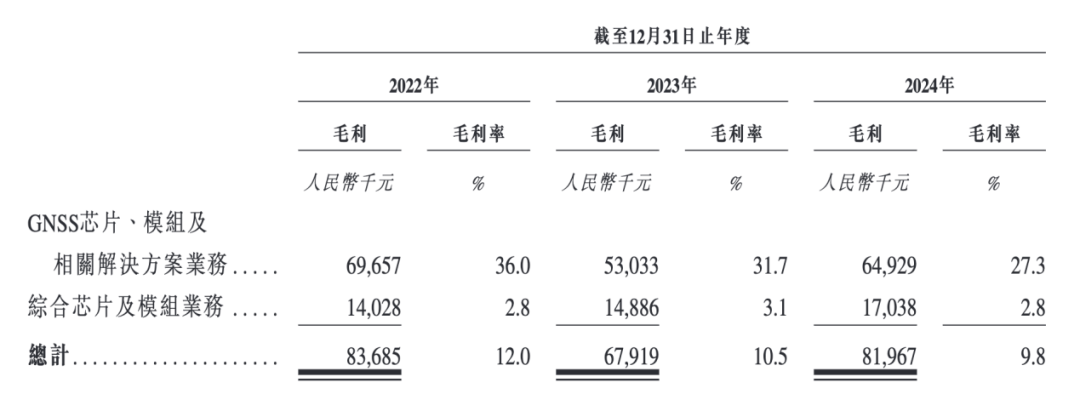

其营收按业务划分,GNSS芯片业务在2022年、2023年和2024年(以下简称“报告期内”)的营收分别为1.93亿元、1.67亿元和2.38亿元,营收占比分别为27.7%、26%和28.3%。综合芯片及模组业务的营收分别为5.05亿元、4.78亿元和6.02亿元,营收占比分别为72.3%、74%和71.7%。

关键是华大北斗综合芯片及模组业务的毛利率很低,报告期内分别只有2.8%、3.1%和2.8%。说明该公司有超过7成的营收来自低毛利的分销业务。

(图 / 招股书)

而代表其自主技术实力的GNSS芯片业务,在报告期内贡献的营收占比不到3成,尽管这项业务的毛利率分别有36%、31.7%和27.3%,但也呈现出逐年下降的趋势。

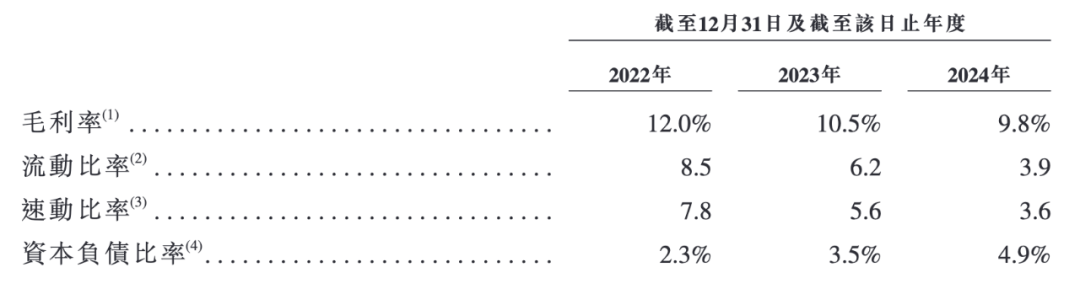

因此,这也影响了公司整体毛利率的下滑,报告期内分别为12%、10.5%及9.8%,2024年的整体毛利率已经跌破10%。

值得注意的是,华大北斗过去3年的研发成本并不低,且逐年增长,分别为1.03亿元、1.1亿元和1.18亿元,占总营收的比例分别为14.7%、17%、14.1%。3年研发投入累计高达3.31亿元,技术业务毛利率却不升反降,也显示出该公司在高端芯片商业化进程中仍面临挑战。

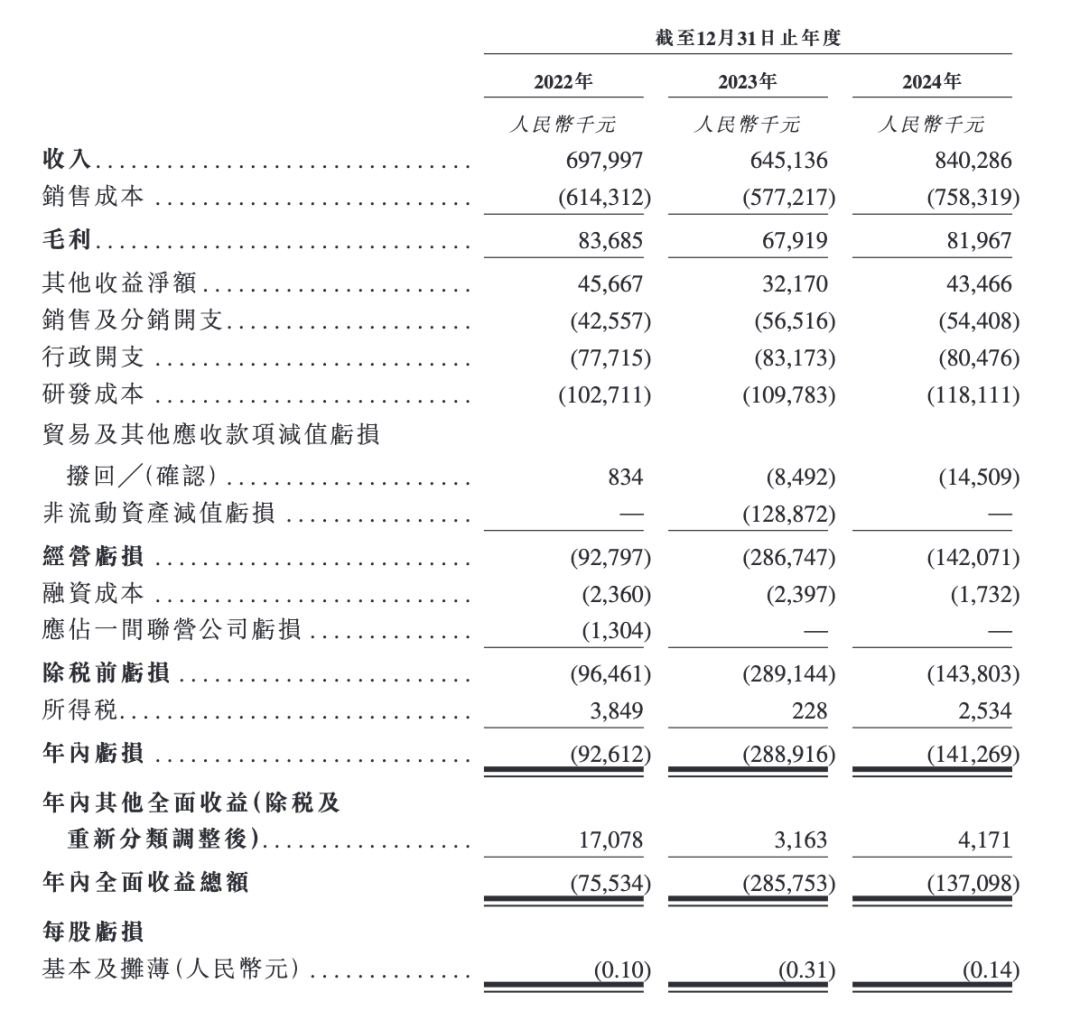

报告期内,华大北斗的总营收分别为6.98亿元、6.45亿元和8.4亿元。同期的毛利分别为8368.5万元、6791.9万元及8196.7万元。

华大北斗2023年的营收下滑,原因是GNSS芯片业务受半导体行业低迷及政府基建项目减少影响;同期的综合芯片及模组业务也遇到存储芯片行业周期下行导致售价降低。

至于2024年营收又同比增长30.2%,原因是2024年下游消费电子、交通及相关监测解决方案及智慧水利解决方案客户需求增长。也是从2024年开始,华大北斗开始与美团达成战略合作。

同期的综合芯片及模组业务营收也有所增长,原因是行业周期进入上行,且华大北斗与更多制造商开始合作拓展业务。

过去3年,华大北斗的营收虽有起伏,但盈亏状态稳定,一直处于亏损状态。其年内亏损分别为9261.2万元、2.89亿元和1.41亿元,3年内累计亏损约为5.23亿元。经调整亏损(非国际财务报告准则计量)分别约为8607万元、2.74亿元和1.2亿元。

(图 / 招股书)

报告期内,华大北斗的大客户也有变动。

2022年,客户A是第一大客户,贡献了华大北斗12.5%的营收。但这家公司在2023年未进入前五大客户行列,2024年又以7.6%的营收贡献排在第三大客户位置。

2022年,第四大客户C和第五大客户D在2023年和2024年也未进入前五大客户行列。

显然,华大北斗需要增加与大客户合作的稳定性,确保公司业务的稳健发展。

3、曾经降价应对激烈竞争,流动负债逐年增长

2023年,全球GNSS空间定位服务的市场规模超过2万亿,中国北斗空间定位服务的市场规模也有4857亿元。

不过,华大北斗的行业地位并不算太高,灼识咨询数据显示,2024年,按GNSS芯片及模组出货量计,华大北斗在全球GNSS空间定位服务提供商中位居第6,在所有中国内地公司中位居第二,全球市场份额为4.8%,行业第一名的市场份额为17.8%,差距明显。

(图 / 招股书)

按双频高精度射频基带一体化GNSS定位芯片及模组出货量计,该公司在全球GNSS定位空间服务提供商中位居第4,在中国内地公司中位居第一,全球市场份额为10.5%。行业第一名的市场份额为32.3%。

报告期内,华大北斗面临的市场竞争也较为激烈,为此2022年和2023年,该公司还曾在芯片及模组产品的售价方面向主要客户提供价格折扣。

通过降价的形式获得主要客户的订单,这样的方式也凸显出华大北斗在产品定价权上的被动性与行业话语权的缺失。

「创业最前线」注意到,华大北斗自身的财务状况也需格外注意。

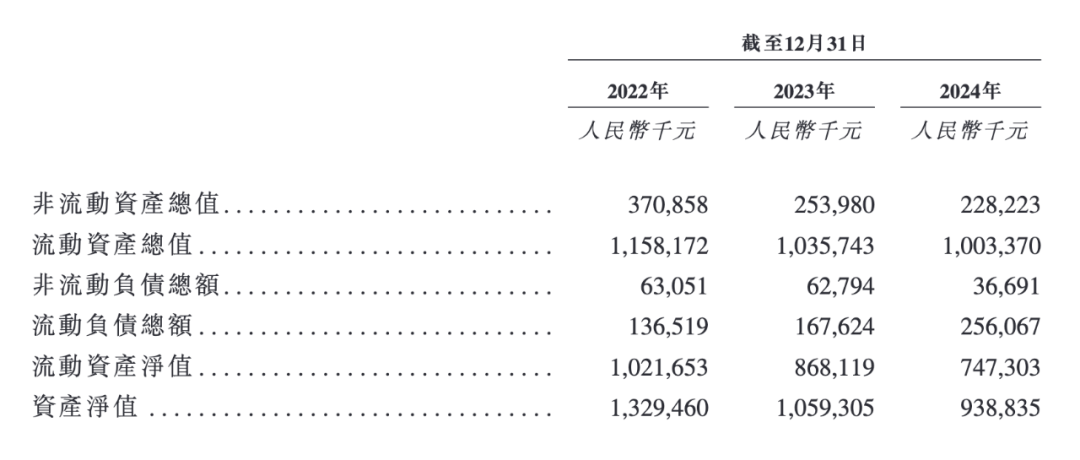

招股书显示,报告期各期末,华大北斗的流动负债总额激增,分别约为1.37亿元、1.68亿元和2.56亿元。

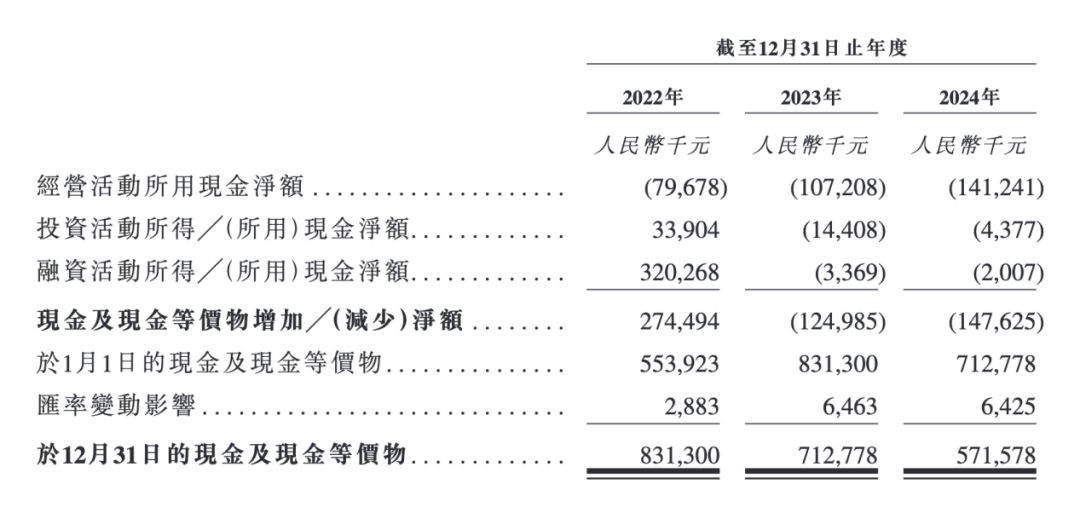

各期末的现金及现金等价物逐年减少,分别约为8.31亿元、7.13亿元和5.72亿元。经营性现金流净额连续3年为负,分别为-7967.8万元、-1.07亿元和-1.41亿元。

此外,同期的贸易及其他应收款项分别约为2.38亿元、2.45亿元和3.53亿元。

(图 / 招股书)

华大北斗过去3年的流动比率和速动比率均逐年降低。其中,流动比率从2022年的8.5降至2024年的3.9;速动比率从2022年的7.8降至2024年的3.6。

(图 / 招股书)

这些数据说明华大北斗偿债压力加大,且在日常经营中存在入不敷出的情况,需要靠消耗现金储备、融资等方式维持经营。此外,他们还可能面临贸易及其他应收款项产生的信贷风险。

华大北斗的这些财务信号若不改善,也可能会从资金链、经营稳定性等方面,制约公司冲刺IPO进程及后续可持续发展。

随着华大北斗在共享单车领域对美团单车、哈啰单车、滴滴青桔三大品牌的覆盖,灼识咨询报告显示,截至2024年12月31日,华大北斗应用于共享单车行业的GNSS芯片销量突破1500万片,占北斗高精度共享单车市场总量的90%以上。

未来,华大北斗还需要拓展更多行业,寻找市场增量。

华大北斗在招股书中表示,他们计划在与在智能驾驶、低空经济应用等新兴应用领域具有竞争力的优势成立合营企业,也不排除会采取收购或投资技术解决方案公司、半导体公司等举措。

在一个市场规模足够大,竞争较为激烈的行业中,华大北斗未来需要提高其研发的商业转化率,积极调整公司业务结构,将业务重心需向高附加值产品倾斜,降低低毛利率业务占比。

同时,华大北斗还需要掌握更多定价话语权,提升公司的盈利能力,争取早日实现扭亏为盈。

未来,华大北斗能否成功登陆港交所,「创业最前线」也会持续关注。

*注:文中题图来自华大北斗官网。