谷雨冲刺“美白第一股”,国产美妆品牌加速IPO

作者|豆芽

国产美妆的资本市场,或将迎来“美白第一股”。

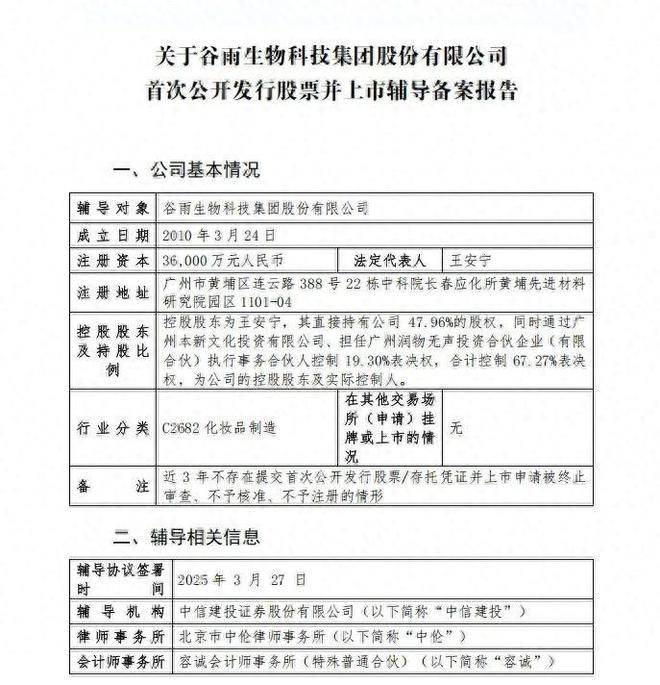

根据媒体报道,国产护肤品牌谷雨于3月27日与中信建投签署协议,正式启动A股IPO进程。相比目前已登陆资本市场的珀莱雅、上美股份、福瑞达等行业玩家,谷雨虽然发展历史不算长、IPO进程比较晚,但冲刺速度绝对属于行业前列。

成立于2016年的谷雨,2010年销售额(GMV)突破10亿,此后一路飙涨,2022年和2023年的销售额(GMV)分别为22亿、35亿,2024年谷雨销售额(GMV)突破50亿元。

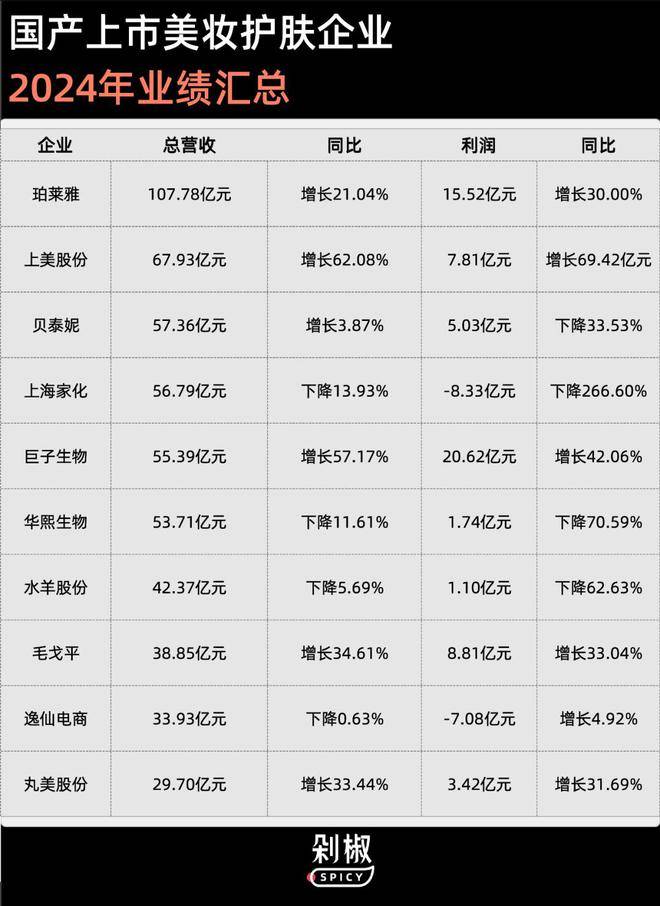

一些可参考的数据是,2024年珀莱雅的总营收首次突破百亿大关,成为首个进入百亿俱乐部的国产美妆护肤公司,而上美股份、福瑞达、毛戈平等2024年的总营收分别为67.93亿元、39.83亿元、38.85亿元。

不论从发展速度、还是企业规模,谷雨可以称得上“后来者居上”。

但亮眼的增长背后,难掩谷雨的发展困境。品牌忠诚度不足、线上占比过高、品牌矩阵尚未建立......这些都将是接下来谷雨必须面对的命题,也在一定程度上会影响其IPO的进程。

不仅谷雨,这几年国产美妆品牌的IPO进程加快,这背后与整个市场的竞争加剧有关,新品牌不断崛起,即便成功冲到各平台月度榜单前列,也很容易被新的“后浪”赶超,相宜本草、卡姿兰等不少曾有过高国民度的品牌也经历着更为严峻的生存危机。

想要在这一轮竞争中突围,IPO是不得不走的一步,残酷一点来说,美妆品牌只有“生与死”,没有“小而美”。

如此激烈的竞争中,谷雨之所以能跑出来,最为称道的是其对渠道红利的把握,以及在不同平台的差异化运营。

与很多看到红利后才蜂拥而上的品牌不同,起于线上的谷雨对于渠道的崛起格外敏感,几乎是精准地抓住了大多数平台的第一波流量红利,也多次成为平台的典型案例亮相。

2016年7月,刚成立不久的谷雨就开始试水淘宝直播,而淘宝直播同年3月才开始试运营,谷雨属于最早入驻淘宝直播的商家之一;

2018年谷雨入驻小红书,并开设了小红书商场旗舰店,当时小红书正发力电商板块,吸引第三方商家入驻,进入小红书之后,谷雨开始频繁与中腰部素人合作,核心通过垂类测评凸显功效、合作vlog博主来强化场景、以及通过兴趣KOL来扩大潜在消费者,最终实现种草到转化的闭环;

2021年谷雨入驻快手,尝试“短视频种草+达播”的打法,并于2023年在快手站内加码“全域营销”,成为平台加码“种草专项”后首个冲进去“吃螃蟹”的品牌,通过官方大型IP《老铁情缘》合作、升级直播间的场景和内容、讲述“追光”主题的品牌故事,最终实现了品牌自播的日GMV从几十万到百万级的增长;

抖音显然也是谷雨的核心阵地,2023年开始谷雨在抖音美妆榜单上展露头脚,根据青眼数据,今年1月谷雨跻身抖音美妆总榜TOP3,2月谷雨超越珀莱雅继续保持TOP3,不过3月谷雨下滑至榜单TOP12,相比小红书,谷雨在抖音更倾向于与贾乃亮、彩虹夫妇、麦小登等头部主播合作;

但不论是哪个平台,谷雨并不会强绑定某一位头部主播,在流量随时有可能翻车的时代,这在一定程度上降低了经营的风险。

在种草上,谷雨也乐于尝试新玩法,短剧崛起之后谷雨也是立刻跟上,定制了《大过年的》《以爱之名》《无法抗拒的你》等多部短剧,部分成为行业标杆案例。

如今谷雨也在内部孵化种草达人,拥有3万粉丝的@麦楚湫 就是谷雨自孵化的达人,该账号主要是以“创意视频涨粉+谷雨品牌直播”的模式进行转化,自孵化达人也是近期美妆品牌的一个新趋势,虽然这类账号有小成本撬动大销量的潜力,但也存在着达人离职等潜在风险,而且以@麦楚湫 为例,短视频与直播并非用一个人,割裂感明显。

虽然起于线上,擅长种草、转化,在销量有明显起步之后,谷雨也在尝试建立“品牌力”,通过明星代言去渗透品牌认知度。

虽然在达人主播的合作上谷雨选择相对稳妥的路径,但与明星艺人的合作,一点都不低调,2024年4月品牌官宣鹿晗为全球品牌代言人、2025年1月官宣杨紫为全球防晒代言人、2025年4月官宣王安宇为全新代言人,几乎每一次合作瞄准的都是一线顶流。

不论是种草还是艺人合作,体现在产品上,就诞生了一个又一个大爆品。从氨基酸洗面奶到美白小奶罐、再到光感水,谷雨成功完成了大单品矩阵的建设。

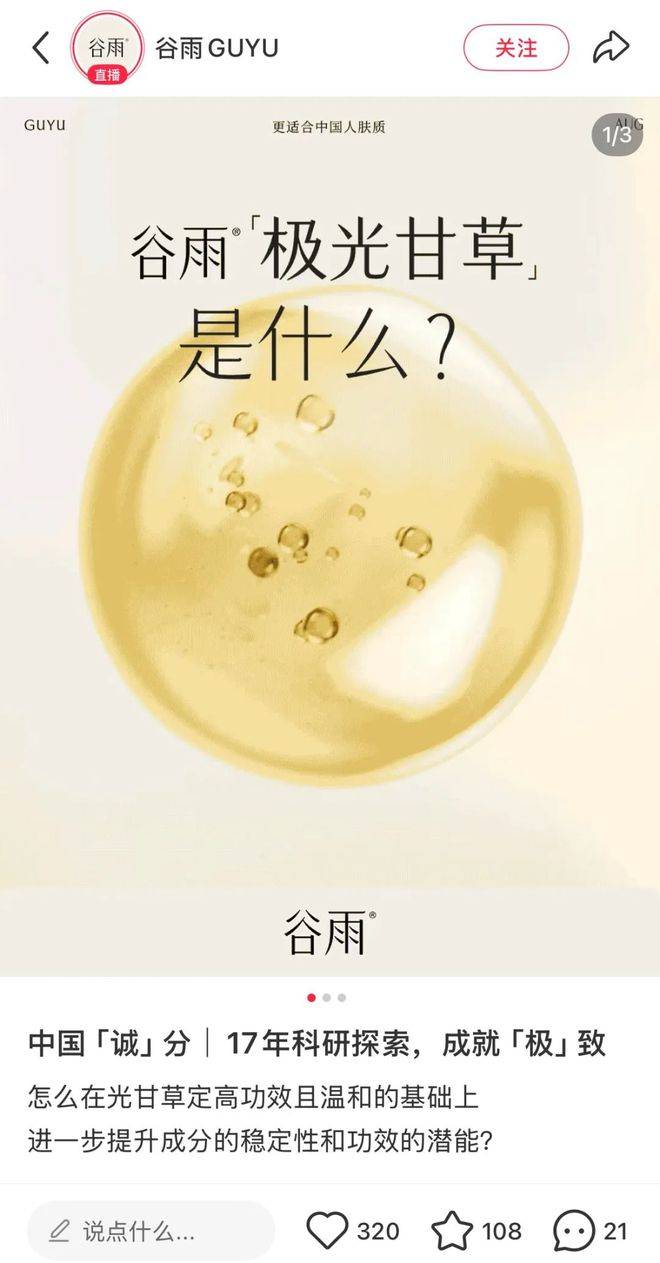

这里不得不提谷雨成功的另一关键要素,就是强绑定“光甘草定”这一成分、反复渗透“美白”概念。

其实市面上火爆的美白成分不少,烟酰胺、VC这些一度成为各品牌的研发的重点成分,但就市场反馈来看,并没有品牌做到与这些成分强绑定,最终这些美白成分带火的是消费趋势,而非具体的一个品牌。一开始就与“光甘草定”强绑定的谷雨,既实现了差异化竞争,也开辟了一个新的美白赛道,且由谷雨强势占领。但这种做法也非个例,HBN就绑定了“熊果苷”。

2023年,谷雨还主办了“首届中国人美白高峰论坛”,进一步强化其在行业的“美白”地位,也成功建立了消费者侧的“科学美白”背书。

追溯谷雨的增长之路,离不开其对渠道和流量的敏锐,也与其反复渗透“美白”功效有关,但细细看来谷雨的身上有着珀莱雅、韩束等品牌的影子,这意味着虽然在短时期取得了不错的成绩,但这些品牌已迈过的或者正在苦苦挣扎的门槛,都将重复出现在谷雨接下来的发展路上。

如果说成功抓住行业风口、跟上前辈步伐是第一步,那解决相同发展路径下的共性问题,将是谷雨的第二步,也是最关键的一步。

谷雨当前的销售成绩有目共睹,但长期来看,如果不能打出品牌力,很难有稳定的发展根基。

此前珀莱雅的创始人在采访中就提到护肤品“品牌力”的重要性,而谷雨目前缺乏的正是这一块,即便很多人跟着主播、KOL、哪怕明星艺人下单,但本质上认可的并不完全是“谷雨”,换言之,在“大量种草+平价诱惑力+强功效输出”的机制下,快速刺激消费是一条可行路径。

但剁椒Spicy走访多位消费者发现,很多人是秉持着“尝鲜”的态度入手,但问到是否会回购时,大多数人持否定答案。“我是因为小奶罐的风很大,才开始第一次买谷雨,后来陆续入手了护肤套装、洗面奶,但效果和肤感都比较一般般吧,甚至跟我买的另一个同价位护肤品用起来非常相似,我都怀疑是同工厂出品,后续打算试试别的品牌”,KK表示。

“简简单单补个水还好,但效果真没博主说的那么夸张,美白提亮真没发现”、“老实说,属于无功无过的类型,钱基本上花在营销投广上,产品研发很普通啊”......不少消费者亲测之后表示。

消费者在消耗品护肤品的选择上向来不会“绝对忠诚”,乐意尝试也会被随时会被新的品牌吸引,因此品牌力弱的品牌一方面很容易“风过之后”被消费者抛弃,另一方面也会限制品牌的高端线发力,此前谷雨推出千元精华、面霜,一经推出就有不少争议。

品牌粘性和高价争议,反映出的第一层就是品牌信任度不足,而更深层次的就是对其产品力的质疑,因为大多数消费者在意的并非“因为国产品牌所以不应该卖高价”,而是“研发不足所以不值这个价格”。

虽然谷雨在“美白”上的故事吸引了一波消费者,但在当下这个市场环境中,仅靠“光甘草定”很难长久地躺平,去年开始护肤领域进入了科技角逐战,在各大行业论坛上大家秀的不再是营销玩法、而是期刊论文,包括珀莱雅、上美在内的头部品牌,开启了研发专业人才的争夺战。

这一背景下,仅靠“光甘草定”显然是不行的,因为市面上主打“美白”的产品并不在少数,OLAY的小白瓶也是“美白”赛道的大爆款;另外,美白的概念也是也在不断变化,如今防晒的崛起,很多人开始将“美白的关键转向防晒”,这些都会潜在影响消费者的购买。

对于谷雨而言,需要持续挖掘更多“美白”可能性,同时也需要寻找技术和功效上的第二曲线。

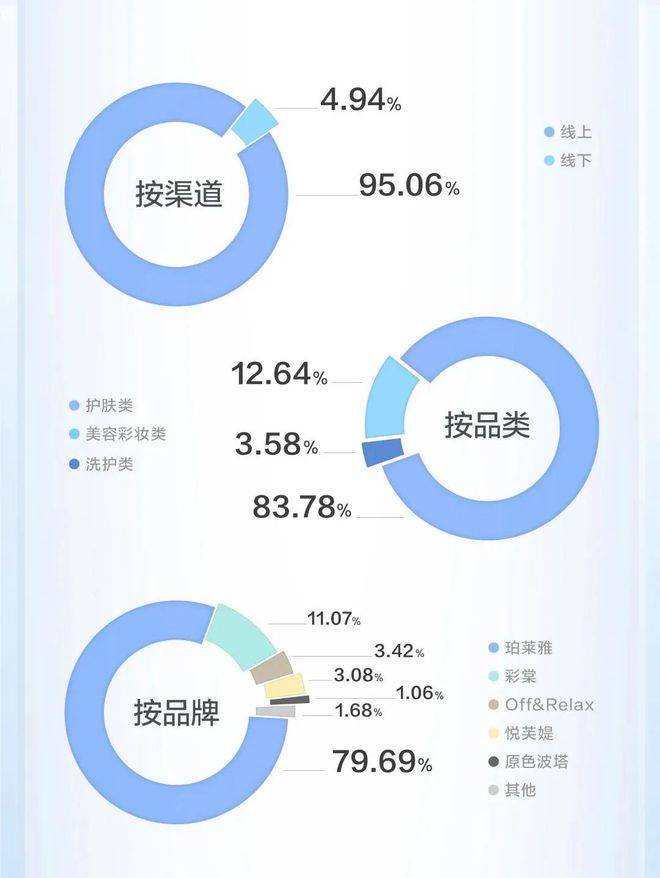

不仅如此,谷雨目前为止依赖的仍是谷雨这一单个品牌,还没有发力多品牌建设。单个品牌的增长存在一定的周期,接近天花板之后很难再上台阶,珀莱雅、上美等都曾面临这一问题,且都主动开启了从护肤到洗护、从低价到高端的品牌建设,此次珀莱雅能破百亿的背后,与彩棠、off&relax等品牌的增长不无关系,除主品牌珀莱雅外,这些子品牌全年营收突破20亿元,占比20.31%。

观察已经在资本市场的国产护肤企业,虽然销售额不一定均匀,但基本上都搭建起了相对清晰的产品矩阵。

最后一个共性的行业问题,在于线上占比过高,根据公开资料,谷雨2024年线上销量占比为93%。

就现阶段而言,线上占比过高并没有带来即时的问题,但随着线上流量成本升高,以及出于品牌力的考量,线下是必须要走的一步,越来越多成长于线上的品牌开始走进核心商圈、出现在各大美妆集合店。但相比之下,谷雨在线上并没有像韩束一样的过度依赖单一渠道,也就还有喘息的时间。

对于诸如谷雨一样的新兴品牌而言,能否解决这些问题才能真正从“生存危机”中短暂脱身,观察持续霸榜各大平台前三的品牌,基本都是迈过了一定的门槛,或许这也是谷雨启动IPO的真正原因,毕竟不论是品牌、研发还是渠道,都需要实打实的资金投入。

除了谷雨,越来越多国产美妆开始冲刺A股资本市场,毛戈平历时7年、三战A股折戟,最终在港股成功上市;相宜本草两次启动IPO、又两次中止;苏州蜜思肤化妆品曾向北交所递交申报材料,但很快又主动中止了进程;自然堂也曾在2023年9月传出过启动IPO的消息,不过目前为止暂无任何确切消息。

国产美妆品牌对IPO的执念,本质还是国产美妆市场竞争加剧之后,必须面临的一场“生死战”。

这几年国产美妆品牌迎来新一轮的市场机遇,从大盘来看,2023年中化妆品品牌在国内的市占率首次超过外资品牌、达到52.22%,成为中国化妆品的主力,2024年中国化妆品品牌交易额占比达到55.2%。

新的行业风口也催生了一批快速增长的新品牌,曾被称为“国货之光”的完美日记正是国产美妆品牌崛起的一个注脚,如今包括谷雨在内,HBN、溪木源、花西子等新品牌也都迎来的GMV的快速增长;与此同时,不少老牌国产品牌因为跟不上市场发展速度,反而陷入发展危机,不得不加速转型,例如自然堂、甚至包括很多已经上市的品牌。

危与机并存之下,不论是新锐品牌还是老品牌,都必须全力谋增长,打造新的增长曲线、持续讲出更多科技故事,才能在这一轮竞争中暂时脱险,而IPO就是这些品牌奋力一搏的最强王牌。

以谷雨为例,虽然实现了快速增长,但在品牌力、渠道建设、业务板块、乃至科研技术上的均相对单一,发展根基不算稳,尤其是相同价位的国产护肤品牌竞争又格外激烈,HBN、溪木源、PMPM都是紧跟其后的“潜力股”,稍不留意就会被反超。

根据公开数据,HBN截止2023年品牌总销售额已破50亿,根据其2024年在各大榜单的表现,预计业绩不会差;溪木源创始人、董事长刘世超在2024年表示,“我们的年销售额已达到20亿元”;PMPM累计销售额也已超过30亿元。

因此能否上市成功、筹集到更多资金,也将成为谷雨能否突围、建立起核心竞争力的关键一步,其他品牌同理。

不过一个很现实的问题是,国产美妆品牌的IPO并不容易,尤其是冲击A股难度更高,毛戈平、上美股份都曾在A股遇阻才转向港股,相宜本草、自然堂都选择中止进程。

虽然原因各异,但这些品牌都存在业务模式单一、 营销/销售费用占比过高、以及市场竞争激烈等问题,这些因素很大程度会增加上市难度,而这些问题也是谷雨亟需迈过的门槛。

反观已在A股成功上市的国产美妆品牌,基本都是有着强科研体系、多盈利渠道、多潜力品牌等,例如有“玻尿酸第一股”之称的华熙生物、有长期渠道建设的珀莱雅,因此在对美妆品牌更为严格的A股,谷雨IPO或许有一定挑战。

不过积极的一面是,这些已经成功上市的企业发展现状,也会影响资本市场的评估。此前华熙生物就走向了生死边缘,由于内部管理混乱、贪腐成性等问题,华熙生物2024年业绩大跳水,营业额同比下降11.60%、利润大降72.27%,董事长赵燕公开“刮骨”,并豪掷7000万元进行内部管理变革。此外,上海家化、逸仙电商、水羊股份等利润均有较大幅度下降。

相较于这种曾走在行业前端、过惯了好日子的企业,像谷雨这种从市场竞争中厮杀出来的品牌,有着更强的驱动力、敏锐的市场洞察力、更强的危机意识,这些特质都是企业发展不可或缺的软实力。

而且从业绩来看,谷雨其实已经超过了很多上市企业,根据2024年50亿元的业绩对比,谷雨其实已经冲到了国产美妆市场第七的位置。

对比已经上市的国产品牌现状和新兴品牌的上市热潮,我们也能够感受到资本市场对国产美妆品牌的评估体系正在发生变化,如果谷雨能成功登陆A股,可以预见也将有个更多品牌加速IPO,届时,国产美妆市场也会迎来一场大规模洗牌。

1分钟速读本文:

- 品牌发展历程谷雨2016年成立,2010年销售额突破10亿,2022 - 2024年销售额分别为22亿、35亿、50亿。发展速度快,但存在品牌忠诚度不足、线上占比过高、品牌矩阵未建立等问题。

- 成功要素渠道红利把握:精准抓住各平台流量红利。2016年试水淘宝直播,2018年入驻小红书,2021年入驻快手,2023年在抖音美妆榜单崭露头角,还在不同平台采用差异化运营策略,如与不同主播合作且不强绑头部主播,同时尝试短剧等新玩法。产品建设:通过明星代言提升品牌认知度,成功打造大单品矩阵,强绑定“光甘草定”成分,开辟美白赛道,主办相关论坛强化行业地位。

- 面临挑战品牌力不足:消费者对品牌认可度不高,存在回购率低的情况,反映出品牌信任度和产品力遭质疑。依赖单一品牌和渠道:目前仅谷雨一个品牌,还未发力多品牌建设,且线上销量占比高达93%,虽目前无碍,但未来线上流量成本升高及品牌力建设需考虑线下发展。市场竞争激烈:国产美妆品牌众多,类似品牌如HBN、溪木源等发展迅速,谷雨面临被超越的风险。