营收暴涨50%仍难盈利!背靠小米、华为,昂瑞微IPO背后藏12亿亏损“黑洞”

出品|搜狐财经

作者|刘相君

“科八条”之后,2025年首家亏损企业北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)叩响了科创板IPO的大门。

本次IPO,昂瑞微拟募资20.67亿元,拟投资于5G射频前端芯片及模组研发和产业化升级项目、射频SoC研发及产业化升级项目、总部基地及研发中心建设项目。

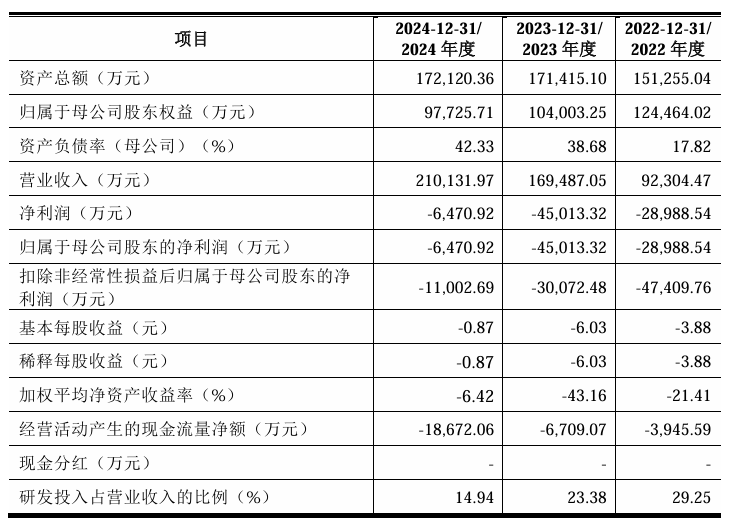

从业绩来看,昂瑞微营业收入从2022年度的9.23亿元增长到2024年度的21.01亿元,复合增长率高达50.88%,但公司净利润却合计亏损超8亿元。截至2024年末,公司累计未弥补亏损为12.39亿元。

作为“科八条”后第二家未盈利的IPO企业,昂瑞微的IPO之路备受关注,穿透股权后可以发现,这家公司的背后“站着”小米、华为。公司营业收入表现亮眼,净利润却难逃亏损“噩梦”;研发费用率逐年下降,且低于可比公司均值;公司或将面临资金短缺的风险。

背后“站着”小米、华为

昂瑞微是一家专注于射频、模拟领域的集成电路设计企业,主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售。

公司射频前端芯片下游终端应用领域主要为智能手机,并正在重点拓展智能汽车领域;射频SoC芯片下游应用领域主要为无线键鼠、智能家居、健康医疗、智慧物流等,产品下游市场集中于消费电子领域。

昂瑞微核心产品线主要包括面向智能移动终端的5G/4G/3G/2G全系列射频前端芯片产品(包括射频前端模组及功率放大器、射频开关、LNA等)以及面向物联网的射频SoC芯片产品(包括低功耗蓝牙类及2.4GHz私有协议类无线通信芯片)。

招股书显示,公司射频前端芯片产品已在全球前十大智能手机终端中除苹果外所有品牌客户实现规模销售,包括荣耀、三星、vivo、小米、客户A、OPPO、联想(moto)、传音、realme,同时,射频SoC芯片产品已导入阿里、小米、惠普、凯迪仕、华立科技、三诺医疗等知名工业、医疗、物联网客户。

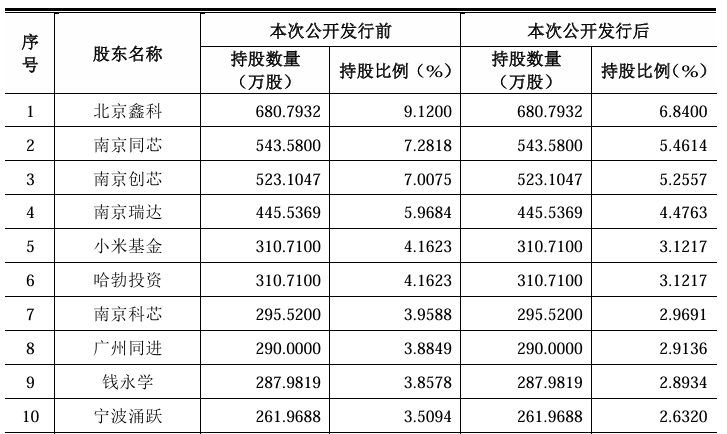

天眼查显示,昂瑞微历经13轮融资,其中,华为旗下哈勃投资、小米长江产业基金、联想创投现身投资方名列,此外,深创投、中关村科学城、中信证券投资、清控金信资本、松禾资本等也参与了投资。

从股权架构上来看,昂瑞微股权较为分散,单一股东所持表决权均未超过30%。因此,公司认定无控股股东。招股书显示,小米基金和哈勃投资均持有昂瑞微4.16%的股份,均位列公司前六大股东。公司实际控制人为钱永学,直接及间接控制公司62.4309%的表决权。

累计未弥补亏损超12亿元

2022年-2024年(报告期),昂瑞微营业收入逐年增长,分别为9.23亿元、16.95亿元和21亿元,复合增长率达到50.88%。营业收入表现亮眼,净利润却难逃亏损“噩梦”,报告期内,公司净利润分别为-2.9亿元、-4.5亿元和-6470.92万元。

截至2024年末,公司累计未弥补亏损为12.39亿元。昂瑞微在招股书中提到:“预计首次公开发行股票并上市后,公司账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。”

政府补助对昂瑞微业绩有一定贡献,但补助金额在逐年减少。报告期各期,公司计入当期损益的政府补助金额分别为1.8亿元、3868.23万元和3751.56万元,其中个别期间的政府补助金额较高,经计算,2022年政府补助金额占公司营收的19.5%。

昂瑞微明确表示,若未来公司享受的政府补助政策取消,或政府补助政策、补助力度等发生不利调整,将对公司经营业绩和盈利产生不利影响。

2022年-2024年,公司经营活动产生的现金流量净额分别为-3945.59万元、-6709.07万元和-1.87亿元;应收账款余额分别为5129.53万元、9461.77万元和8289.43万元;存货余额分别为6.45亿元、6.92亿元和9.2亿元;存货跌价损失分别为1.39亿元、6521.42万元和4025.46万元,金额较大且存在一定波动。

考虑到公司尚未实现盈利,且随着业务规模扩大,库存备货和研发投入等方面的资金需求持续较大,如果公司现有融资渠道无法满足经营所需,公司将面临资金短缺的风险。

另外,下游客户的市场集中度较高,导致报告期公司的客户呈现较高的集中度。报告期内,公司对前五大客户销售收入合计占当期营业收入的比例近七成,分别为70.44%、75.84%和69.52%,客户集中度较高。

研发费用率逐年下降,且低于可比公司均值

据了解,公司所处的集成电路设计行业产品更新换代及技术迭代速度较快,需要根据技术发展趋势和终端客户需求不断升级研发新产品,以保持产品竞争优势。

那么,昂瑞微的研发实力究竟如何?

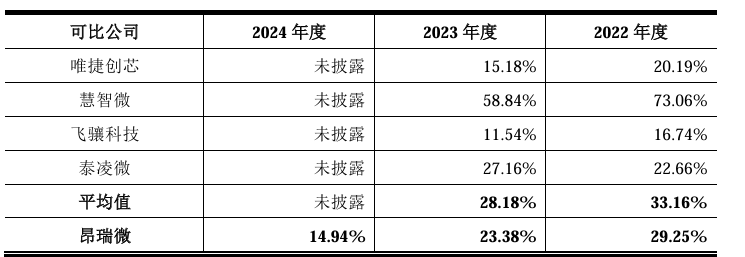

报告期内,公司研发费用分别为2.7亿元、3.96亿元和3.14亿元;研发费用率分别为29.25%、23.38%和14.94%,也就是说,昂瑞微的研发费用率在逐年下降。

同时,昂瑞微的研发费用率明显低于同行业可比公司。2022年和2023年,同行业可比公司研发费用率分别为33.16%和28.18%。对于研发费用率差异较大的情况,昂瑞微称主要原因为营业收入规模不同所致。

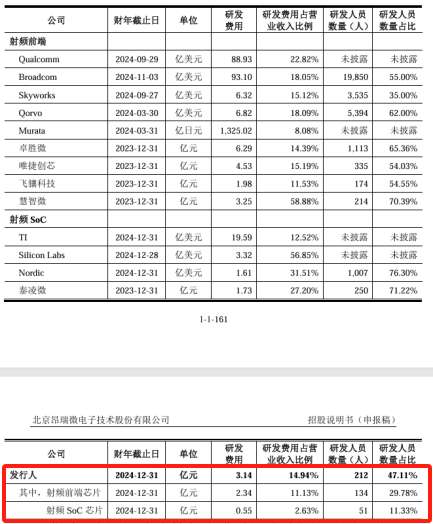

此外,昂瑞微研发人员数量占比与国际竞争对手及国内竞争对手相比较,也处于“垫底”状态。

截至报告期各期末,公司研发人员分别为195人、202人和212人,占员工总人数的比例分别为51.05%、50.37%和47.11%。据招股书,无论是射频前端还是射频SoC,与同行业国内外公司相比,昂瑞微的研发人员数量占比均排名靠后。

射频前端领域设计及制造工艺复杂、门槛较高,因此现阶段市场份额主要被 Broadcom、Qualcomm、Skyworks、Qorvo 及 Murata 等国外企业长期占据,全球射频前端芯片市场集中度较高。

国内集成电路设计行业虽然实现了快速发展,但由于基础薄弱,在研发资金投入和技术积累方面与美国、日本、欧洲等厂商仍存在较大差距。目前,我国射频前端厂商市场占有率仍相对较低、合计不足15%(以金额计),尤其在5G高集成度模组为代表的高端市场占有率更是不足5%(以金额计),在关键技术领域仍有很大的国产化替代空间。

当前,射频前端行业正处于国产化替代的关键阶段,若昂瑞微的技术升级速度和产品迭代成果未达到预期水平,未能及时、有效满足市场需求,或出现颠覆性、革命性的新技术导致公司现有产品被替代,则存在公司产品升级迭代不及预期的风险,导致公司的行业地位和市场竞争力下降。