IPO雷达 | 汉桑科技即将上会,重度依赖第一大客户,突击分红超5亿被疑“圈钱”

深圳商报·读创客户端记者 李耿光

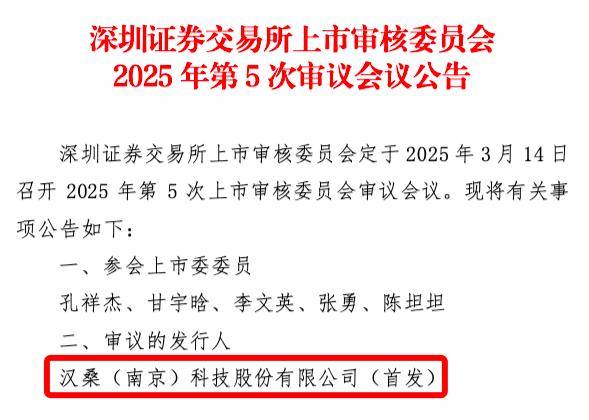

3月7日,深交所公告显示,汉桑(南京)科技股份有限公司(简称:汉桑科技)IPO将于2025年3月14日上会审议。

汉桑科技本次拟募集资金10.019亿元,将投资于年产高端音频产品150万台套项目、智慧音频物联网产品智能制造项目、智慧音频及AIoT新技术和新产品平台研发项目,并补充流动资金。

这家以ODM模式为主的音频设备制造商,其IPO申请于2023年6月30日获深交所创业板受理,历经两轮问询,因业绩波动、大客户依赖、突击分红等争议问题屡遭质疑。

汉桑科技成立于2003年,主要从事音频相关技术开发和音频设备及产品的设计、研发、制造业务,产品包括智能互动早教机、无线音箱等。公司主要与全球电子音响行业知名品牌商以ODM业务模式进行合作。

据招股书,王斌直接持有汉桑科技37.93%的股份,为控股股东。 王斌和Helge Lykke Kristensen为公司的共同实际控制人。王斌与Helge Lykke Kristensen系夫妻关系。

经营业绩方面,汉桑科技波动剧烈。2021年至2024年1月-6月(以下称报告期),公司实现营业收入分别为10.19亿元、13.86亿元、10.31亿元和6.79亿元,实现归属于母公司股东的净利润分别为1.06亿元、1.90亿元、1.36亿元和1.12亿元。

其中,2023年营收同比下滑25.6%,净利润骤降27.55%,经营活动净现金流从上年的4.13亿元暴跌75%至1.02亿元。公司称,业绩下滑主要是受欧美地区通胀较高、消费不振等因素影响。

报告期内,公司销售费用率呈波动上升趋势,分别为2.20%、1.59%、2.70%及2.58%。在销售费用中,市场推广费用占比在2023年和2024年上半年显著攀升,分别占当期销售费用比例均在40%以上,比2021年、2022年高出12个百分点左右。

值得关注的是,汉桑科技的境外经营业务占比较高。报告期内,公司主营业务收入中境外收入占比分别为95.02%、98.01%、98.01%和97.70%,销售区域主要包括美国、欧洲及其他境外地区。

记者留意到,汉桑科技重度依赖大客户,且仅靠单一产品撑起半壁江山。

报告期内,汉桑科技对第一大客户——德国Tonies GmbH的销售收入分别为2.96亿元、4.77亿元、4.31亿元和3.59亿元,占各期营业收入的比例分别为29.08%、34.41%、41.77%和52.87%。

不难发现,Tonies GmbH贡献营收占比从2021年的29.08%升至2024年上半年的52.87%,且合作仅限一款智能早教机产品。这说明公司对单一客户构成重大依赖。而且,汉桑科技预计在未来一定时期内仍将存在对Tonies GmbH销售收入占比较高的情形。

对此,深交所要求披露对第一大客户Tonies GmbH收入集中度较高的原因及合理性,与Tonies GmbH合作稳定性和业务持续性,是否存在重大不确定性风险,以及对公司持续经营能力的影响。

汉桑科技在审核中心意见落实函的回复中表示,公司对Tonies GmbH收入占比持续提升,主要是报告期内Tonies GmbH 业务在北美等市场拓展良好,出货量增速高于高性能音频产品。公司对Tonies GmbH 构成重大依赖,但该情形具有合理性,同时客户经营稳定且具有持续性,不存在重大不确定性风险。

但不可否认,未来若Tonies GmbH的经营策略或产品市场需求发生较大不利变化,或公司与Tonies GmbH的合作关系被其他供应商替代,或由于公司自身原因导致公司无法与Tonies GmbH保持稳定的合作关系,将对公司经营产生重大不利影响。

汉桑科技在IPO前突击分红,以及募资合理性也引发关注。

IPO前夕,汉桑科技在2020年及2021年实施了两次大额分红,累计分红额超5.6亿元。其中实控人王斌夫妇套现约4.75亿元,而募资计划中2.8亿元用于补流,被质疑“掏空公司再圈钱”。

在首轮问询中,汉桑科技被要求说明分红款的资金来源及最终流向、连续两年大额分红的原因及必要性等。

不仅如此,公司还存在实控人资金占用情况。实控人王斌曾拆借公司资金1.2亿元用于购房、个税缴纳等个人用途,并通过分红归还欠款。

汉桑科技回应称,对于报告期期初占用的公司资金,王斌夫妇均已悉数归还,资金来源主要为分红款。

此外,2020年前公司无发明专利,为上市突击申请,截至2024年仅35项,远低于同行(如通力股份815项)。 现有产能利用率仅46%-87%,扩产必要性同样存疑。