长城搅拌创业板IPO:106项财务数据呈现规律性变化,致营收及盈利真实性双双存疑!

搅拌设备是一种用于将不同物料进行混合并使其充分反应的设备,广泛应用于化工、新能源、生物工程、环保、食品饮料、冶金矿业等多个领域。搅拌设备常见分类有:旋桨式搅拌器、涡轮式搅拌器、桨式搅拌器、锚式搅拌器、螺带式搅拌器、磁力搅拌器、磁力加热搅拌器等。常见搅拌类机械为厨房所使用的打蛋器,以及装修工人所使用的手持式涂料搅拌机,工业搅拌设备多用于混合原料及使原料充分反应用途。

浙江长城搅拌设备股份有限公司(本文简称:“长城搅拌”或“发行人”),是一家专业从事搅拌设备研发、生产、销售和服务的高新技术企业,其可根据客户需求定制化开发适用于不同具体应用领域的搅拌设备,满足下游终端用户的使用工况与技术要求。

长城搅拌本次拟于创业板公开不超过4,500.00万股普通股,募资43,404.54万元,其中37,425.39万元用于搅拌设备生产扩建项目,剩余5,979.15万元用于研发中心建设项目。本次保荐人为东方证券,审计机构为立信会计师事务所。2023年9月通过交易所审核,目前仍处于待提交证监会注册状态。

估值之家通过研究长城搅拌本次招股书等材料发现,长城搅拌可能存在行业天花板有限、营业收入真实性待考、盈利能力真实性存疑、报表可靠性可能严重不足以及产能披露不明导致上市必要性可能不足等问题,估值之家本次选取具有代表性的部分问题加以研究,以供投资者参考。

一、营业收入真实性可能待考

发行人披露的报告期内(下同)主营业务收入构成的具体情况,如下表所示:

单位:万元

从上表可见,其实现主营业务收入依次为27,930.63万元、39,017.54万元、53,804.98万元,呈现出符合市场预期的连续增长趋势,但我们对上述三个数据稍加观察,就会发现后两年同比均为增加13,000万元左右,发行人营收真实性首先可能存疑,尤其是核心产品通用立式搅拌设备实现收入,从2020年度的22,544.23万元直接上升为2022年度的43,837.58万元,增长率高达100%左右,其真实性则可能更加存疑。因此我们初步判断发行人营业收入整体真实性可能待考。

此外从上表中的产品收入占比数据我们也可以看出,本次上市发行人主打产品为通用立式搅拌设备,其收入占比超过80%,其余三类基本为陪衬般存在。发行人因此也存在主业可能过于单薄问题。

1.多项收入数据规律性变化

无论上市还是准备上市的IPO企业,营收数据均为核心类数据中的核心。发行人在营收的直、间接数据上,就表现出多项规律性变化情况,具体如下表所示:

单位:万元

从上表可见(也如上文所述),发行人最核心数据的主营业务收入首先表现出规律变化情形,其次为核心产品通用立式搅拌设备收入,也同样表现出数据规律性变化情形,再其次为分地区的直接收入数据,以及分行业、分地区、分产品的收入占比数据出现规律性变化情况,且发行人招股书中涉及两类四种产品中的核心类收入全部涉及数据规律性变化情形,没有例外。

如果上表数据规律性变化不够直观,我们采用取大数法分析法进行简化,并按规律类型重新排序,结果如下表所示:

从上表可见,表中数据主要呈三类规律性变化:第一类为等额递增变化,具体为上表中的第1-3行为自然数等额增加变化,第4行以数字15等额增加变化。第二类为等额递减规律:具体为上表中的第5行以数字2为变化数等额递减规律变化。第三类为以等额变化数但不依次出现的隐蔽规律,具体为上表中第6-9行以自然数等额变化数但不依次出现,第10-11行以数字2为等额变化数但不依次出现的规律变化。虽然第二类规律变化不如前两类明显,但仍具有较高的分析及参考价值。

上表中发行人涉及收入的直、间接规律性变化数据为11项,在发行人产品类别不多的情况下,已属于大面积爆发,也基本可以进一步说明,发行人营业收入整体真实性存在巨大疑问。

2.第四季度收入占比最高

发行人披露的主营业务收入按季度分布情况,如下表所示:

从上表可见,发行人三个报告年度内的第四季度收入占比依次为31.81%、31.75%、34.10%,均为毫无疑问的所属年度内占比最高。

而关于发行人的营业收入是否存在季节性波动,招股书中发行人相关说明为:“公司的收入确认与客户采购时间以及具体实施周期密切相关,整体上无明显的季节性波动。”也即发行人营业收入实现时间较为随机,并不会表现出某种必然结果。但我们通过上表事实可见,发行人存在连续三年第四季度收入占比最高的情况,此与发行人上述描述存在明显矛盾。

其实对于上述矛盾的问题,我们只要考虑到第四季度为财年的最后季度,也是各大企业完成各项年度财务指标的最后季度,全年指标完成度也基本由此季度决定,因此与收入的相关问题也大多会在此季度产生,尤其是越临近年末的月份发生的概率越高。而发行人第四季度收入占比无例外地最高,也就可能意味着发行人营业收入真实性进一步存在真实性问题。

3.推广服务商销售占比逐年提高

招股书中披露,发行人存在自主开发、推广服务商推广两种方式的销售模式,发行人此两种模式下销售金额及占主营业务收入比例情况,如下表所示:

单位:万元

从上表可见,发行人从2020年度依靠推广服务商推广产生的销售额不足亿元,具体为9,167.83万元,其后直接猛增至2022年度的2.26亿元,增长率为146.10%。同时发行人依靠推广服务商推广的销售占比也从2020年度的32.82%,上升至2022年度的41.93%。

何为推广服务商,是吃价差的贸易商还是赚取佣金的中介,从发行人对其定义来看,是赚取发行人推广服务费的中介,但却能为发行人提供:“前期项目了解、调研、客户开发对接、促成签订合同、协助调试安装、售后维护、催收货款等服务。”

从上述发行人描述的只赚(佣金)服务费的中介推广服务商所扮演的角色来看,发行人所谓推广服务商基本上属于地地道道的代理商范畴,其除了销售合同中的与结算相关事项不参与,其他事项基本全包。而这些所谓推广服务商为何弃差价而不赚,反而辛辛苦苦甘愿为发行人赚点鞍前马后的服务费,发行人此种业务模式真实性可能同样存疑,因此发行人产生与此相关的营业收入真实性也同样可能存疑。当然此也可能与发行人所在地的温州10万供销大军闯天下的实际模式不符。

此外根据发行人《首轮问询回复函》显示,发行人前五大推广服务商还存在多家前员工控制的企业以及成立没多久就与发行人合作等问题。很可能更关键的是发行人前五大推广服务商还给发行人推来了前五大客户中的第一大客户,且为发行人擦边新能源行业中的关键客户,关于我们下文会有研究。

4.非终端客户收入增长过快

从下游客户是否最终使用发行人产品的角度区分,发行人的下游客户分为终端客户和非终端客户。发行人两种类型客户的主营业务收入及占比情况,如下表所示:

单位:万元

从上表可见,发行人对非终端客户产生的收入分别为13,843.81万元、19,437.91万元、25,036.84万元,2022年度收入相比2020年度也几乎同样为增长了一倍,与主营业务收入的增长趋势也较为严格一致,且该类收入平均占比约为46.64%,也即发行人接近一半的收入由非终端客户实现。

而发行人所谓的非终端客户主要包括工程总包商、设备集成商等,工程总包商作为牵头负责终端客户的生产线新建或技改工程,向发行人采购及集成发行人相关设备易于理解。但发行人所谓设备集成商向发行人大量采购搅拌设备,与自身的产品(如容器等)组装为成套设备后,再将该成套设备销售给终端用户,可能就不太正常了。

虽然上述设备集成商、工程总包商向发行人采购设备的业务模式在现实中存在,但如发行人这般,每年向发行人贡献1-3亿元的收入就可能不正常了,发行人因对非终端客户的销售收入金额过高且增速过快,而可能表现出一定的真实性存疑情况。

5.与部分客户业务真实性存疑

招股书中对前五大客户销售信息显示,发行人对四川惊雷压力容器制造有限责任公司大客户的销售可能异常。

该客户在2020年度并未在前五大客户名单中出现,2021年度发行人对其销售1,135.58万元、占当年收入比例仅为2.83%,仅排前五大客户中倒数第二位,2022年度发行人对其销售额直接类似依靠推广服务商推广产生销售额一样猛增至11,027.04万元,该客户也因此占发行人当年收入20%的比例,而荣登发行人2022年度第一大客户宝座,且比第二位客户收入占比5.85%高出近三倍。且巧合的是发行人对该客户产生的销售额正是推广服务商推广而来。

该客户成立于2006年7月,系四川惊雷科技股份有限公司全资子公司,由该集团旗下的压力容器制造公司和工程安装公司组建成立。此客户也是上文发行人所谓非终端客户中的设备集成商,按发行人招股书中表达意思,该客户购买发行人搅拌机后与其压力容器等组装为成套设备,再销售给其石化类客户。

首先,该客户作为压力容器专业厂商,其主业是压力容器及工程安装而非从事搅拌设备的生产,从发行人处大量采购搅拌机部件组装搅拌机可能性并不显高。但如果我们从其他角度分析,结果可能就不一样。假如该客户在2022年度没有为发行人贡献11,027.04万元收入,则发行人2022年度通用立式搅拌设备收入就会下降为32,810.54万元,同比增长率也会从上年的36%的下降为当年的8%而大打折扣,此对一家IPO企业而言可能是相当不利的。

其次,该客户也为发行人前文所述推广服务商推广而来的主要非终端客户,也即中介推介而来且为非终端的大客户。与此类似的是,发行人前五大推广服务商对应的前五大客户中还存在2022年度第二大客户宁德邦普循环科技有限公司以及2021年度第一客户湖南邦普循环科技有限公司。也即发行人2021年度第一、四大客户以及2022年度第一、二大客户均为中介推介而来,其业务的真实性及对应收入的真实性更加可能待考。

此外,发行人对2021年度第四大客户上海津沛电气自动化有限公司销售857.97万元,占当年收入比例为2.14%。而天眼查平台显示,该客户注册资金虽为500万元,实缴资本仅为50万元,且2023年度缴纳社保人数仅为2人,该前五大客户实力明显偏弱,发行人与此客户业务往来真实性存疑,对应的营业收入真实性也因此存疑。

6.前五大客户占比过低

发行人披露的向前五大客户销售合计情况,如下图所示:

单位:万元

从上表可见,发行人对前五大客户每年合计销售占比仅为14.27%、18.98%、32.92%,如果排除前文所述2022年度第一大客户四川惊雷压力容器制造有限责任公司对上表占比的影响,则2022年度发行人对前五大客户销售占比约为12.92%左右。也即可能发行人对前五大客户销售额占比总体可能处于10-20%的区间,此占比数值明显可能过低。

对一般制造型IPO企业而言,对前五大客户的销售占比不低于40%可能较为健康,但发行人平均占比可能低于正常企业一半以上,且发行人的前五大客户基本每年都处于变化中,缺少一定的稳定性,因此发行人业绩的稳定性可能首先存疑。在发行人前五大客户贡献度较低的情况下,发行人高收入基数可能依赖于众多呈离散型的中小客户甚至微型客户,发行人高营业收入的真实性也可能因此而存巨大疑虑。

7.人均年产值过高

依据发行人披露的营业收入及期末员工数据,发行人经计算的人均年产值情况,如下表所示:

从上表可见,发行人人均年产值依次为96.36万元、124.17万元、156.17万元,三年平均值约为127.26万元,发行人作为通用设备制造行业企业其人均年产值可能相当夸张。从数值的变化幅度看,发行人人均年产值从2020年度的96.36万元直接上升至2022年度156.17万元,增加率高达62.07%,且每年以30万元左右高额递增,也真实性存疑。

发行人本次选择的可比公司中,存在一家与发行人相同业务的新三板上市企业恒丰泰(839755.NQ),恒丰泰不但与发行人同处温州一地,且二者直线距离不超过13公里,在人均年产值指标上极具可比性。恒丰泰近三年的人均年产值情况,如下表所示:

从上表可见,恒丰泰人均年产值分别仅为51.84万元、82.23万元、91.53万元,三年人均年产平均值也仅为75.82万元,对比发行人三年平均值127.26万元,发行人是其1.68倍,也即发行人高出恒丰泰70%左右。对于二者同属一地而言,如此差异明显过大而可能异常。

我们通过人均年产值计算公式可知,该指标的分子为发行人营业收入,分母为发行人员工人数,员工人数真实性相比营业收入更容易被查核确定,因此从人均年产值过高的单一指标看,发行人营业收入被夸大的可能性也就更加可能存在,也即从人均年产值指标上看,发行人营业收入可能再一次存在真实性存疑问题。

此外我们对比发行人的期末员工人数,也发现了数据存在规律性变化情况,发行人2020年末-2022年3月末员工数分别为298人、323人和348人,每期以精准的25人为增加数严格递增规律变化。

8.资产老旧却产值年年新高

发行人披露的2022年末固定资产构成情况,如下表所示:

单位:万元

从上表可见,发行人固定资产合计成新率只有27.47%,尤其是作为生产企业关键的机器设备,其成新率也只有26.02%,按照发行人披露的机器设备折旧年限10年计算,到2023年末发行人机器设备基本全部处于可报废期间,发行人机器设备及固定资产老旧可见一斑。

但发行人2020年度-2022年度实现的营业收入分别为28,716.40万元、40,106.35万元、55,126.84万元,可见产值却屡创新高。在机器设备老旧的状况下,发行人营业收入却接连新高,一旧一新的矛盾对比,也可能说明发行人营业收入真实性进一步存疑。

9.国际、国内并无同行业上市公司

发行人主要从事通用设备制造业下的细分搅拌设备生产的小众行业,招股书中显示发行人在选择可比公司时首先就遭遇了困难。

国际上发行人选择了美国的SPX FLOW公司及德国的EKATO公司,SPX FLOW公司作为一家提供高度专业化和工程化解决方案的全球供应商,旗下拥有有Lightnin、Plenty及Philladelphia Mixing Solutions等搅拌设备品牌,但搅拌设备主要作为前者的收购业务,并不以独立上市实体存在,而是作为SPX FLOW并表业务线存在。德国的EKATO公司作为为混合技术的全球专家,也非上市企业。

国内发行人选择了上述同城的新三板上市企业恒丰泰(839755.NQ)以及山东德州的欧迈机械(833022.NQ)作为可比企业。但即便如此,恒丰泰也主要以研发、生产、销售精密机械传动为主导,延伸到搅拌设备行业,而欧迈机械主要致力于传动机械、搅拌设备、反应设备、混合设备、压力容器、常压容器的开发、设计和制造。也即国内并无与发行人单一主业一致的可比上市企业。如果发行人此次登陆创业板成功,则为搅拌设备行业第一家A股上市公司。

发行人成立于1993年12月,距离本次提交创业板申报时2022年9月已近30年,发行人适合上市的话也应该较早上市了,而不是在近30年之际才适合上市。因为此30年内,搅拌设备行业因下游主要应用的化工行业等已经历过多轮高基础性投资,搅拌设备行业发展也可能早已定局。

无论从国际上搅拌设备行业未能产生一家独立上市企业,以及国内30年也无独立的主板上市企业产生,或许可以说明该行业因规模或发展问题不适合独立产生上市企业。存在类似情况的国内并不止发行人所处的搅拌设备行业。因此发行人报告期内高基数营业收入的成倍增长,以及本次上市目的真实性也愈加可能存疑。

二、盈利能力真实性存疑

发行人披露的综合毛利率与可比公司的比较情况,如下表所示:

从上表可见发行人综合毛利率分别为40.61%、36.20%和33.76%,三年平均值为36.87%,分别高于行业平均值绝对值3.05%、-1.19%、-3.25%,且呈逐年下降的趋势,对一家准备上市的企业而言,毛利率的连续下降可能并不是好事。由于如上文所述,国内并不存在与发行人单一主业一致的可比公司,故上表毛利率的整体可比科学性较为一般,但上表中更具可比性的新三板上市企业恒丰泰及欧迈机械于年报中单独披露了搅拌设备的毛利率。欧迈机械2020年度-2022年度搅拌设备毛利率分别为31.61%、37.82%、35.84%,三年平均值为35.09%,发行人毛利率水平基本与其持平。而恒丰泰2020年度-2022年度搅拌设备毛利率分别为29.27%、23.53%、26.33%,三年平均值为26.38%,发行人毛利率水平优于恒丰泰不少。

考虑到欧迈机械位于山东德州,而恒丰泰如前文所述与发行人同处温州,最具可比性,因此发行人平均毛利率是恒丰泰的毛利率1.40倍,高出同城可比竞争对手近半水平,发行人毛利率水平可能异常,也即发行人盈利能力真实性首先可能存疑。

1.大量规律性变化的盈利、成本类数据

发行人披露的盈利、成本类数据存在规律性变化的情况,如下表所示:

单位:万元

从上表可见,发行人盈利、成本类存在12项数据规律性变化情况,其中核心产品通用立式搅拌设备毛利率及成本两项关键数据的规律性变化需要我们注意,结合前文该通用立式搅拌设备收入也表现出规律性变化,也即发行人核心产品收入、成本、毛利率全链条数据规律性变化,发行人核心产品真实盈利能力也就严重存疑。此外上表中的直接材料及制造费用两大项成本数据规律性变化,也可能表明发行人成本数据的真实性整体不容乐观,此也与发行人真实盈利能力直接相关。当然与成本数据真实性对应的是,发行人资产负债表中的存货数据也同样表现出规律性变化情况。

如果上表数据规律性变化表现不够直观,我们再次使用取大数法进行简化分析,并按规律类型重新排序,具体结果如下表所示:

从上表可见,发行人该类数据变化的规律性也主要为三类,第一类为递增规律变化:上表中的第1-2行表现为自然数递增规律,第3-5行为以数字2等额递增,第6行以数字5等额递增,第7行以数字12等额递增规律变化。第二类为递减规律变化:上表中第8行以数字2为变化数等额递减,第9行以数字3为变化数等额递减的规律变化。第三类等额变化数字但不依次出现的隐含规律变化:具体为上表中第10-12行表现为连续自然数交替出现的规律性变化。

2.擦边新能源行业渲染高毛利氛围

招股书开始部分的重大事项提示中第一项特别风险提示中,发行人即提示《新能源行业市场波动的风险》:“报告期内,公司主营业务中新能源行业收入分别为1,952.21万元、6,752.49万元和18,800.22万元,占主营业务收入的比例分别为6.99%、17.31%和34.94%,新能源行业收入呈现快速增长趋势……”

发行人作为通用设备制造商,如此擦边新能源行业主要是因为宁德时代的孙公司湖南邦普循环科技有限公司及宁德邦普循环科技有限公司向发行人采购了搅拌设备,且湖南邦普循环科技有限公司第一次在发行人前五大客户中出现,直接就为2021年度第一大客户,若非前文所述的四川惊雷压力容器制造有限责任公司的横空夺走第一宝座,宁德邦普循环科技有限公司同样为发行人2022年度第一大客户。

而我们通过上文可知,此两家公司均为发行人的推广服务商推介而来,发行人为擦边新能源行业可谓良苦用心。而发行人此种辛苦的背后,出于对高毛利率高盈利的氛围动机需求,应该不能脱开干系。

3.前五大实力供应商寥寥

发行人披露的前五大供应商中共涉8家,除了SEW-传动设备(苏州)有限公司具备一定实力外,但其供应额仅占发行人年度采购额的7%-13%,其余7家供应商实力堪忧,根据天眼查平台显示,其余7家供应商相关实力数据如下表所示:

从上表可见,上述7家前五大供应商中,缴纳社保人数区间为0-23人,几乎均为小、微型企业,且其中三家成立于发行人报告期内以及三家实缴资本为0,并以发行人的钢材采购为主的问题为分布。

上述7家核心供应商的实力和规模,与发行人年均4.13亿元的销售额几无匹配度。也即从发行人主要供应商实力角度,发行人主采购数据真实性存疑,而采购与成本直接相关,进而也可能反映出发行人真实盈利能力存疑。

4.管理费用率变化行业平均值趋势较严格一致

发行人披露的管理费用率与同行业可比公司对比情况,如下表所示:

从上表可见,发行人管理费用率分别为6.94%、4.84%、3.92%,而行业平均值为6.32%、4.95%、4.86%,通过比较此两个数组我们不难发现,行业平均值从2020年度的6.XX%下降至4.XX%,发行人的值也从2020年度的6.XX%下降至4.XX%,如出一辙,当然总体下降的趋势也较为一致。

管理费用率是管理费用与主营业务收入的比率,反映企业管理的投入产出比、经营管理水平及运营效率,同时也影响企业的盈利能力。发行人管理费用率与行业平均值变化趋势的一致性,尤其是2021年度同比贴脸的变动趋势,可能反映发行人的管理费用率真实性存在问题,从而导致从管理费用率角度的真实盈利能力不明。

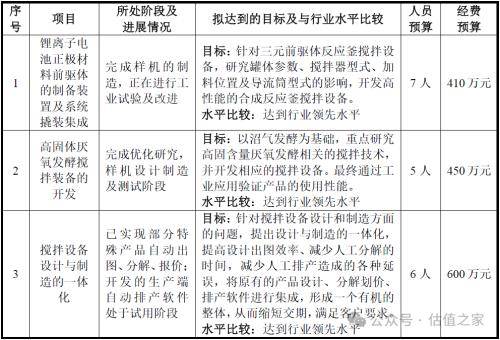

5.在研项目数量过少

发行人披露的正在研发的“主要”项目,如下表所示:

从上表可见,作为一家准上市公司,甚至从营收规模的角度,发行人作为国内搅拌设备的行业龙头企业,其在研项目仅为3项,不是明显过少,而根本就是太少。

研发活动作为保持企业技术先进性的必要手段,同时也是维持企业核心竞争力的重要保证,而核心竞争力又是企业盈利能力高低的关键。发行人仅三项在研项目,可能说明发行人持续保持核心竞争力不足,进而也无法保证发行人的高盈利能力。此与发行人优于同城同行的毛利率水平也可能不一致,也可能同样表明发行人盈利能力存在先天性不足。

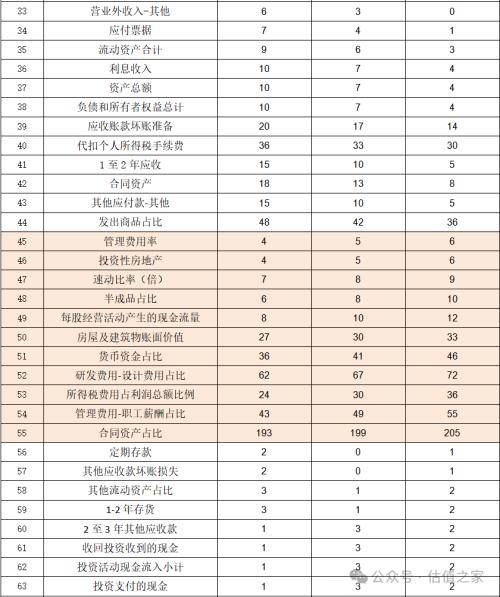

三、报表可靠性可能严重不足

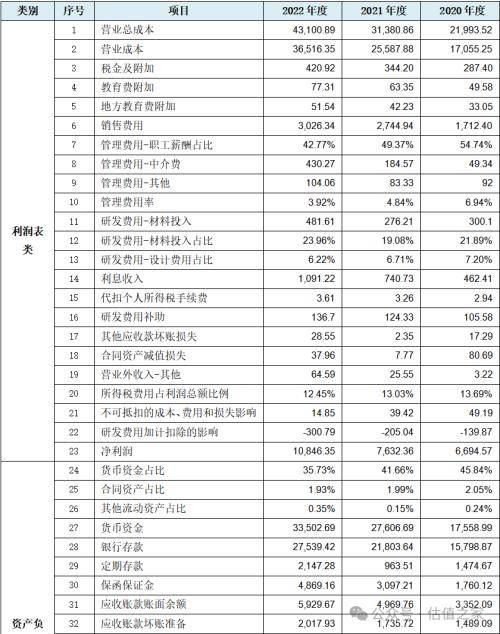

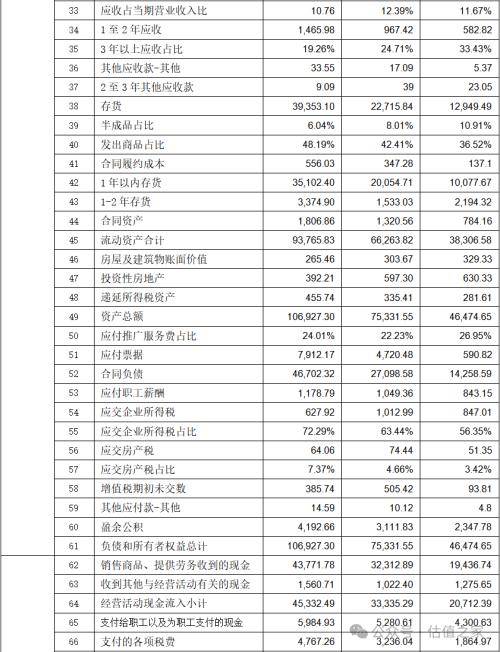

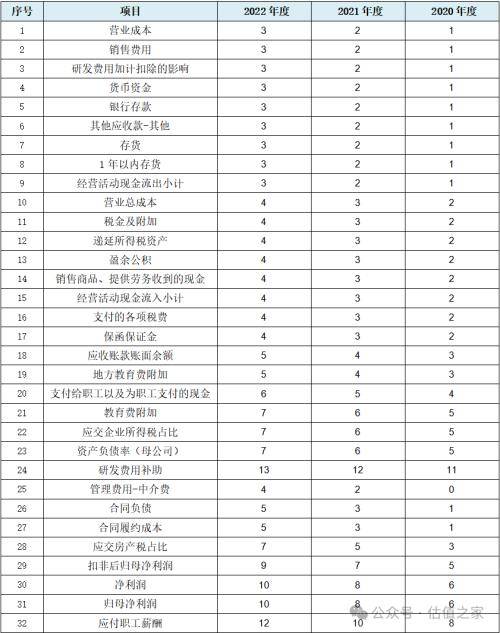

如前文所述,作为招股书核心的发行人的营业收入数据,因存在多项规律性变化数据而真实性存疑,同时上文我们也研究了发行人成本、盈利类数据也同样出现大量规律性变化情形,接着我们对发行人会计报表中的其他数据进行研究后发现,发行人报表中同样存在甚至更多其他财务数的规律性变化,具体如下表所示:

单位:万元

从上表可见,发行人涉及其他财务数据及财务指标类数据规律性变化共计82项,其中涉损益类23项,资产负债类38项,现金流量类13项,指标类8项。从该统计结果以及我们结合上文收入、成本及盈利类数据情况不难发现,发行人损益类涉及项最多,而此应该与上文所述发行人营业收入及盈利真实性存疑问题相关。其次为资产负债类涉及项数,该情况则可能说明发行人财务报表经过“整体筹划”的可能性高。此外令我们相当意外的是,发行人现金流量表类出现高达13项数据规律性变化,此种情况相当少见,因为现金流量表中本来项目就不多,发行人出现此种情况与报告期内累计现金分红近1.50亿元直接转入表外可能相关。上述规律性数据主要来自发行人的会计三张表,甚至不夸张地说,发行人整套会计报表几乎全部由规律性变化的财务数据构成,发行人会计报表的可靠性也可能低下。

如果上表数据规律性变化不够直观,我们继续采用取大数法分析法进行简化,并按规律类型重新排序,结果如下表所示:

从上表可见,发行人上述数据变化的规律性也为三类,第一类为递增规律变化:具体为上表中的第1-24行表现为自然数递增规律,第25-32行为以数字2等额递增,第33-40行以数字3等额递增,第41-43行以数字5等额递增,第44行以数字6等额递增规律变化。第二类为递减规律:具体为上表中第45-47行以自然数递减,第48-49行以数字2为变化数等额递减,第50行以数字3为变化数等额递减,第51-52行以数字5为变化数等额递减,第53-55行以数字6为变化数等额递减规律变化。第三类等额变化数字但不依次出现的隐含规律变化:上表中第56-75行表现为连续自然数交替出现变化,第76-80行以数字2为间隔数交替出现变化,第81行以数字3为间隔数交替出现变化,第82行以数字4为间隔数交替出现变换规律变化。

从上述规律性变化数据的分析我们不难看出,发行人存在过半的规律数组为等额递增变化,而此可能与发行人报告期内的营业收入成倍增长相关。另外从这些明显或不明显规律性变化财务数据来看,虽然我们无法得出发行人财务造假结论,但发行人财务数据经过人为安排的可能性很高,财务数据整体质量不容乐观。同时上表中的关键财务数据如母公司资产负债率、营业成本、存货、资产总额以及现金及现金等价物净增加额出现规律性变化情形,基本可以说明发行人会计报表可靠性可能不是一般差,同时我们也无法排除发行人的会计数据及财务指标被人为过度干预甚至操纵的可能性。

四、结束语

综上所述:长城搅拌作为通用设备制造行业中的小众搅拌设备行业企业一员,其行业因规模可能存在明显天花板或行业格局等问题而不适合产生独立上市企业,但长城搅拌本次可能在东方证券的法力加持下,硬闯创业板也欲强列仙班,但俗语“过刚易折,过柔则靡;刚柔并济,方成事焉。”

发行人本次招股书中出现多项收入数据规律性变化、第四季度收入占比最高、推广服务商销售占比逐年提高、非终端客户收入增长过快、与部分客户业务真实性存疑、前五大客户占比过低、人均年产值过高、资产老旧却产值年年新高以及国际国内并无同行业上市企业等问题,可能预示发行人营业收入真实性待考,且行业天花板也可能较为明显。

至于招股书中大量规律性变化的盈利成本类数据、擦边新能源行业渲染高毛利氛围、前五大供应商实力强寥寥、管理费用率变化行业平均值趋势较严格一致、在研项目数量过少等问题,则可能折射出发行人盈利能力真实性存疑问题。

而高达至少106项财务数据规律性变化,其中诸如母公司资产负债率、营业收入、营业成本、存货、资产总额以及现金及现金等价物净增加额等统驭性关键财务数据出现规律性变化情形,以及报表几乎全部由规律性变化财务数据构成,则基本可以说明发行人财务数据经人为“筹划”的可能性极高,且报表整体可靠性不容乐观。

作为保荐人的东方证券对发行人的上述问题不可能不知,在本次保荐过程中是否归位尽职,我们也不得而知。但有两点可能值得我们注意,其一,东方证券因存在部分项目质控和内核人员交叉混同、部分项目质控现场核查、内核把关不到位、部分项目聘请第三方信息披露不规范等问题,近期被证监会采取责令改正的行政监督管理措施。其二,长城搅拌于2023年9月即通过深交所创业板发审委通过,时隔1年多仍未向证监会提交注册,是否与上述众多问题或多或少有关。

来源:估值之家