货币政策的“伺机而动”

文:华创证券研究所副所长 、首席宏观分析师 张瑜

联系人:文若愚

事项

2025 年 2 月 13 日,央行发布 2024 年四季度货币政策执行报告,我们对此报告的学习理解如下。

核心观点

1 、增强外汇市场韧性,稳定市场预期,加强市场管理的背景下,如果汇率压力加大,银行间利率可能易上难下。

2、2024年央行仅有12月向商业银行的投放明显低于历史同期,由此造成了2024年央行缩表的假象,事实上剔除12月来看,央行在2024年的1月~11月均呈现年度扩表的态势。并且,2025年1月央行向商业银行投放明显抬升,这意味着12月央行投放减少或是偶然扰动,央行的货币政策态度并未紧缩。

3、当下国内货币运行的一个重要叙事在于,居民存款在持续搬家至非银机构,但非银机构对实体经济投资意愿不足。2025年在存款利率进一步下行和实体投资回报偏弱的背景下,我们认为上述叙事或会延续。对于资本市场而言,这一叙事推动了债券利率的下行和股票市场成交量的抬升。

4、央行的货币政策在落实“适度宽松”,或会考虑对上述货币叙事的影响,因此央行具体操作可能会“伺机而动”。一方面对外而言,汇率压力是央行的重要考量,另一方面对内而言,要关注非银存款持续增长而非流向实体这一行为是否被央行定义为“资金空转”。央行短期针对“资金空转”的表述越少,在汇率压力较小的情境下,央行实施货币政策操作的概率可能就越高。

报告摘要

短期汇率的波动或是货币政策择机考量的因素之一

1、针对汇率部分,2024年四季度货政报告较三季度有所改变:

①增加的部分:“增强外汇市场韧性,稳定市场预期,加强市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置”。

②删除的部分:“综合施策,强化预期引导,防止形成单边一致性预期并自我实现”

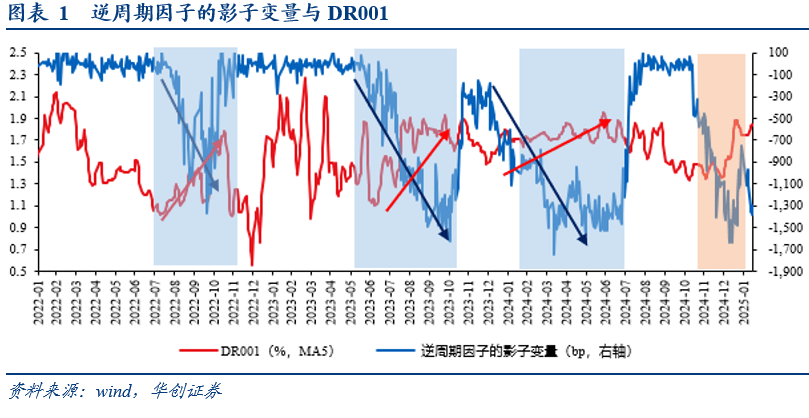

2、我们的理解:2022年以来,每当我们测算的逆周期因子的影子变量显著抬升期间,银行间利率均会呈现趋势抬升的走势。稳定市场预期和加强市场管理的背景下,短期汇率的波动或是货币政策择机考量的因素之一。

央行的缩表可能是个误会,当下货币政策举动仍然宽松

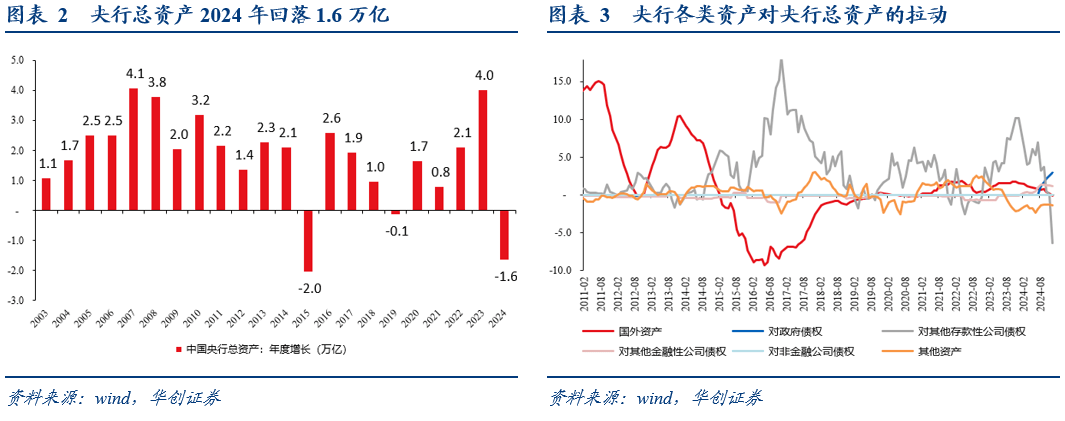

1、看数据:2024年央行总资产回落16430亿,同比回落3.6%。数据拆分来看,央行减少了对银行的投放是央行缩表的主因。具体拆解详看正文。

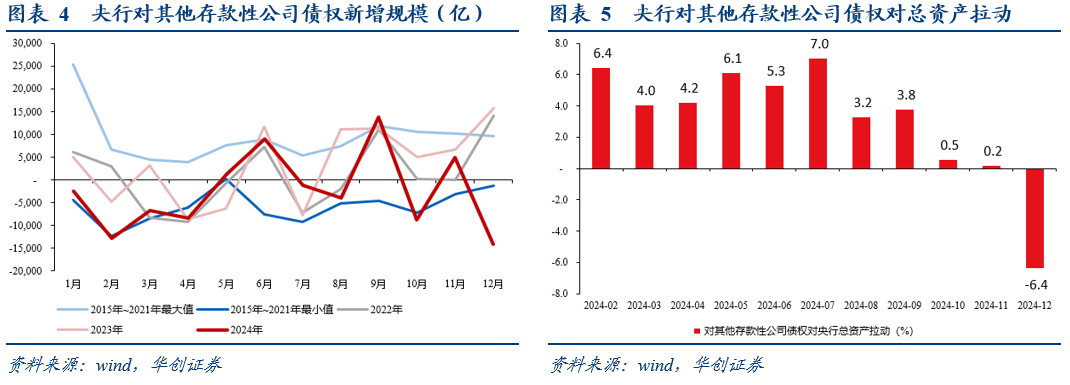

2、做解释:事实上,2024年的大多数时间,央行向银行投放规模均符合季节性规律,仅12月与季节性规律产生明显背离。从这一行为对央行总资产的拉动来看,截至2024年11月该行为对央行总资产的拉动仍有0.2%,12月急转直下至-6.4%。这似乎意味着央行的缩表并非全年的动作,而是12月的单月扰动。

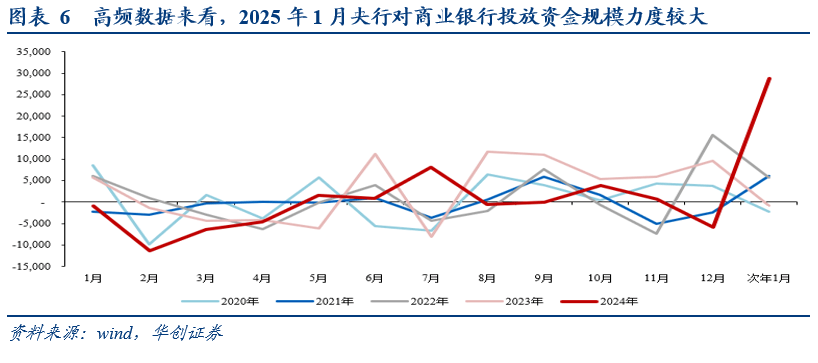

3、看高频:央行向银行投放(对其他存款性公司债权)=MLF净投放+逆回购净投放+结构性货币政策工具净投放+买断式逆回购净投资+其他(SLF等),考虑到数据可得性,高频数据我们观察逆回购+MLF+买断式逆回购的三者投放规模来看,2025年1月,这三者的净投放规模快速抬升,这似乎对应着央行12月对其他存款性公司债权的收缩只是个偶然,并非传达央行货币政策态度。

当下央行宽松或对资本市场推波助澜,但宽松时点或伺机而动

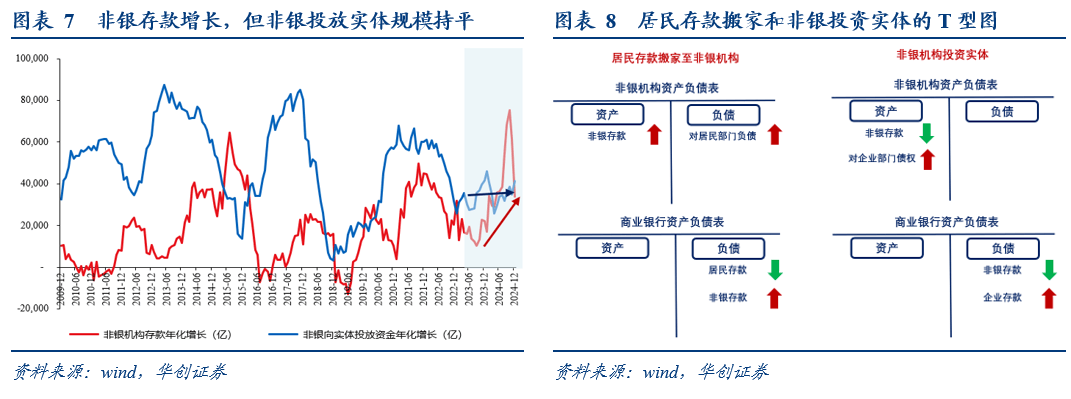

1、当下的货币叙事:2024年货币运行的一个重要叙事在于,居民存款搬家至非银机构,但非银机构对实体经济投资意愿不足。数据来看,2024年,实体部门向非银部门投放资金同比增长2.4万亿,而非银机构向实体投放资金同比2023年基本持平。

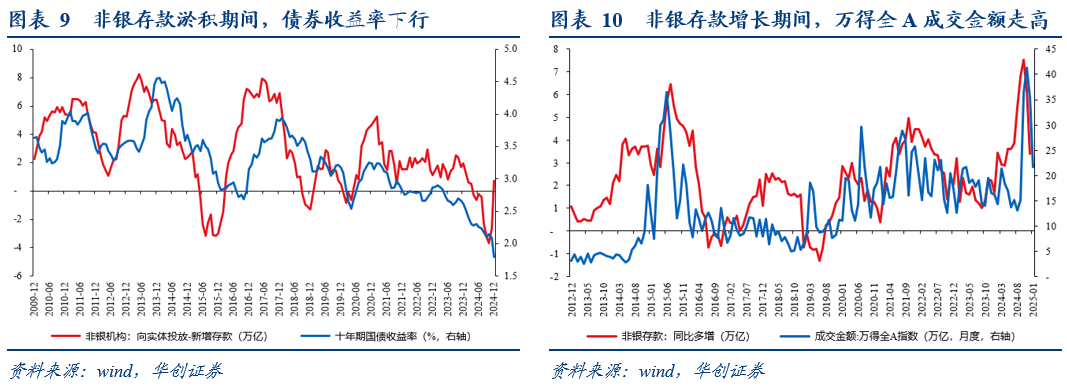

2、上述货币叙事产生的影响:非银存款规模大幅增长,但非银自身没有增加对实体的投资,资金淤积在非银账户。在此情境下,一方面推动了债券收益率的下行,另一方面带动了股票市场的成交金额的走高。

3、未来上述叙事能否延续?一方面当下PPI价格仍然偏弱,非银在实体投资意愿短期预计仍然不高,另一方面化债叙事下,商业银行资产端的回报率预计仍将降低,这意味着商业银行仍有降低存款利率的可能。存款利率如果持续回落,居民存款仍有搬家至非银的可能。

4、央行如果宽松会扮演什么样的角色?央行的货币政策在落实“适度宽松”,或会考虑对上述货币叙事的影响,因此央行具体操作可能会“伺机而动”。一方面对外而言,汇率压力是央行的重要考量,另一方面对内而言,要关注非银存款持续增长而非流向实体这一行为是否被央行定义为“资金空转”。央行短期针对“资金空转”的表述越少,在汇率压力较小的情境下,央行实施货币政策操作的概率可能就越高。

风险提示:

中美贸易摩擦超预期,美联储政策超预期。

报告目录

报告正文

2024年四季度货币政策执行报告强调:“实施好适度宽松的货币政策。”这一表述与2024年12月政治局会议强调“适度宽松的货币政策”一脉相承。我们理解,当下央行货币政策宽松的取向没有变化,但宽松的时点或需要“伺机而动”。在此背景下,我们认为当下有三点值得关注:

一、增强外汇市场韧性,加强外汇市场管理

2024年四季度货币政策执行报告,央行对汇率的表述为:“坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,发挥市场在汇率形成中的决定性作用,增强外汇市场韧性,稳定市场预期,加强市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定”。

2024年三季度货币政策执行报告,央行对汇率表述为:“坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,发挥市场在汇率形成中的决定性作用,综合施策,强化预期引导,防止形成单边一致性预期并自我实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定。”

对比来看,四季度的货币政策执行报告对汇率的态度相对更为坚决。特别值得注意的是,在有关海外货币政策讨论的情境下,2024年的三季度,央行的表述是“主要发达经济体通胀总体回落,货币政策进入降息周期”;而2024年的四季度,央行的表述是:“主要发达经济体通胀压力总体回落,但进入降息周期以来通胀有所反弹,对平衡经济增长和通胀提出更多挑战。”在此背景下,我们持续强调,2022年以来,每当我们测算的逆周期因子的影子变量显著抬升期间,银行间利率均会呈现趋势抬升的走势。稳定市场预期和加强市场管理的背景下,短期汇率的波动或是货币政策择机考量的因素之一。

二、央行的缩表可能是个误会

2024年,根据央行公布的资产负债表数据来看,央行总资产规模回落16430亿,其回落幅度是2023年以来剔除2015年的历史次高值。2024年,央行似乎呈现缩表的态势。

拆分央行资产负债表来看,2024年央行“缩表”的主因是减少了对商业银行的投放。数据来看,2024年央行总资产同比-3.6%。其中,对政府债权(对应央行购买的国债)对央行总资产的拉动为3%,对其他存款性公司债权(对应央行向商业银行投放的各类再贷款)对央行总资产的拉动为-6.4%,对其他金融性公司债权(对应央行对非商业银行的金融机构投放各类资金)对央行总资产的拉动为1.2%,其他资产(一些杂项科目)对央行总资产的拉动为-1.3%,其他科目(包含国外资产等)对央行总资产的拉动为-0.1%。

事实上,2024年的大多数时间,央行对其他存款性公司债权科目的增长均符合季节性规律,仅12月与季节性规律产生明显背离。从对其他存款性公司债权对央行总资产的拉动来看,截至2024年11月该科目对央行总资产的拉动仍有0.2%,12月急转直下至-6.4%。这似乎意味着央行的缩表并非全年的动作,而是12月的单月扰动。

央行对其他存款性公司债权=MLF净投放+逆回购净投放+结构性货币政策工具净投放+买断式逆回购净投资+其他(SLF等),考虑到数据可得性,高频数据我们观察逆回购+MLF+买断式逆回购的三者投放规模来看,2025年1月,这三者的投放规模快速抬升,这似乎对应着央行12月对其他存款性公司债权的收缩只是个偶然,并非传达央行货币政策态度。

三、如何理解当下的货币环境?

2024年,我们认为国内货币运行的一个关键在于,居民存款搬家至非银机构,但非银机构对实体经济投资意愿不足。数据来看,2024年,实体部门向非银部门投放资金同比增长2.4万亿,而非银机构向实体投放资金同比2023年基本持平。

非银存款规模大幅增长,但非银自身没有增加对实体的投资,资金淤积在非银账户。在此情境下,一方面推动了债券收益率的下行,另一方面带动了股票市场的成交金额的走高。

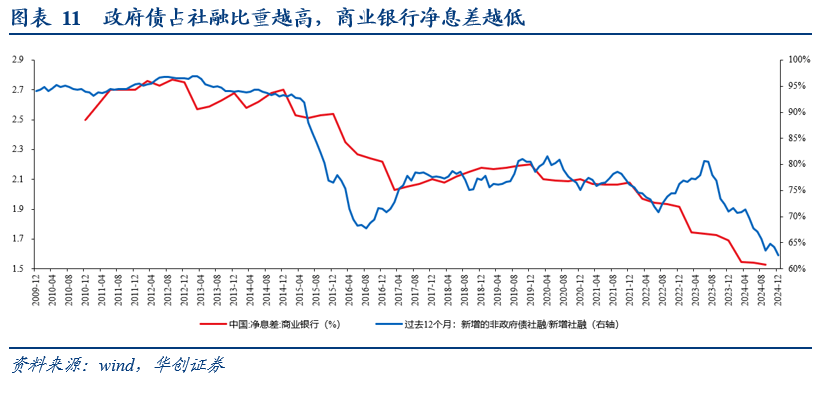

2025年,我们认为居民存款搬家仍将持续。背后原因在于,社融站在实体部门的视角是实体部门的负债,站在金融机构的视角就是金融机构的资产。化债叙事下,后续新增政府债占新增社融比重预计会持续抬升,这意味着金融机构新增资产的回报率或将边际降低。金融机构新增资产回报越低,净息差下行概率就越大,那么商业银行降低存款利率的必要性就越高。存款利率越低,居民越有可能存款搬家至非银机构。

央行的货币政策在落实“适度宽松”,或会考虑对上述货币叙事的影响,因此央行具体操作可能会“伺机而动”。一方面对外而言,汇率压力是央行的重要考量,另一方面对内而言,要关注非银存款持续增长而非流向实体这一行为是否被央行定义为“资金空转”。央行短期针对“资金空转”的表述越少,在汇率压力较小的情境下,央行实施货币政策操作的概率可能就越高。

四、货币政策执行报告对比

具体内容详见华创证券研究所2月14日发布的报告《【华创宏观】货币政策的“伺机而动”——2024年四季度货币政策执行报告学习理解》。

来源:券商研报精选