【深度】一辆自行车2000元,9个月卖了18万辆 大行科工IPO前推广费翻倍增长

日前,大行科工(深圳)股份有限公司(下称“大行科工”)首次向港交所递交招股书。作为折叠自行车销量排名第一的行业龙头,大行科工迈出上市关键一步。

大行科工创始人、已经83岁的韩德玮被誉为“现代折叠自行车之父”。2024年前9个月,公司销售的自行车数量已经达到17.5万辆,销售均价也增长至1966元。核心产品量价齐升,收入和利润连年增长也就不足为奇了。

这也离不开公司促销的积极推动。《财中社》注意到,2023年,大行科工推广费破千万,涨幅超过了两倍,2024年前三季度继续增长了约七成。这带动了大行科工销售费用大幅增长,而研发费用则原地踏步。

IPO招股书显示,大行科工半数以上折叠自行车需要第三方OEM厂商代工,因此公司募资用于扩大产能等用途。可奇怪的是,面对产能严重不足的现状,大行科工首先想到的不是扩产能,而是大手笔分红,实控人韩德玮一人持股就达到约90%,分红基本给了他一个人。

推广费增长超两倍

大行科工主要生产折叠自行车。根据公司招股书介绍,按2023年零售量计,公司在中国内地及全球折叠自行车行业均排行第一,市场份额分别为21.1%和5.6%。

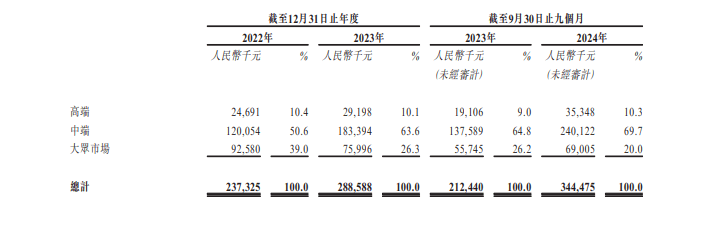

大行科工销售的自行车单价多数集中在2500元-5000元,这个价格区间之上是高端产品,2500元以下是大众市场价位。招股书显示,大行科工高端产品占比基本稳定在10%,中端产品占比已经从一半出头提升至近七成。

2022-2023年,大行科工价位在2500元-5000元的中端自行车占比分别为50.6%和63.6%。2024年前三季度,这一占比已经提高到69.7%。在中端产品占比快速增长的同时,单价低于2500元的大众市场自行车占比从2022年的39%降至2024年三季度末的20%。

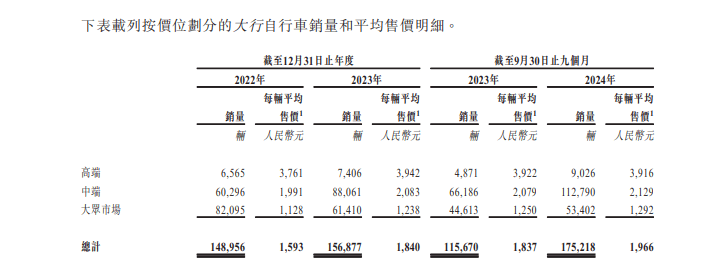

递交招股书前夕,大行科工自行车销量明显加速增长。2022年-2023年,公司自行车销量分别为14.9万辆和15.7万辆。2024年前9个月,公司自行车已经销售了17.5万辆,同比涨幅达到51.4%,轻松超过了上一年全年的销量。

不仅仅是销量突飞猛进,销售均价也在提高。2022年和2023年,大行科工自行车销售均价为1593元和1840元,均价提升了15.5%。2024年前三季度,自行车销售均价已经达到1966元,无限接近一辆自行车均价2000元。

凭借着核心产品量价齐升,大行科工收入和利润也水涨船高。2022-2023年以及2024年前三季度,公司收入分别为2.5亿元、3亿元以及3.5亿元,同期实现的溢利即净利润分别为3143万元、3485万元以及4584万元。

从增长来看,最近一期涨幅最为明显。2024年前三季度,大行科工的收入同比增长了58.6%,净利润的涨幅更是达到了74.2%。

当下,骑行已经成为越来越多爱好者的生活方式之一。随着“骑行文化”兴起,对中高端自行车的需求自然高涨。京东发布的《2024上半年体育消费报告》显示,2024年上半年公路车成交额增长141%,骑行服成交额增长127%,骑行穿戴装备和自行车配件的成交额涨幅均超过80%。

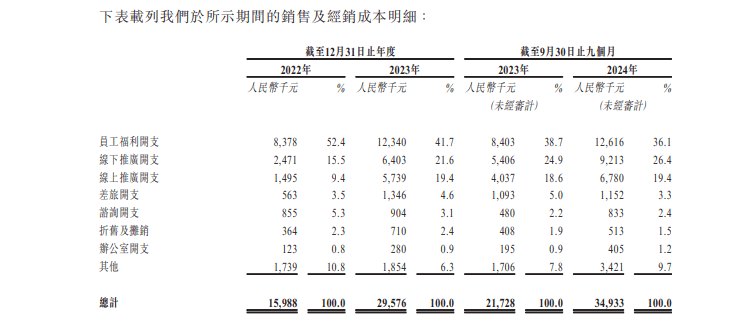

即便行业迎来机遇期,也少不了公司销售费用的助推。2023年,大行科工销售及经销成本为2958万元,同比增长了约85%。2024年前三季度,公司销售及经销成本为3493万元,同比又增长了60.8%。

在大行科工销售及经销成本构成中,增长最快的是线上和线下推广费用。2022年公司线上和线下推广费用合计为397万元,2023年已经猛增至1214万元,涨幅达到了206.2%。2024年前三季度,公司线上和线下推广费用合计为1599万元,同比又大幅增长了69.4%,而且金额已经超过2023年全年。

《财中社》注意到,2022年,大行科工线上和线下推广开支占公司销售及经销成本的比重为24.9%。2024年三季度末,这一占比已经达到45.8%,已经成为公司公司销售及经销成本中最大的开支项。

大行科工表示,线下推广开支增长主要是由于向经销商及次级经销商提供材料的成本,是用于升级其零售店,从而达到品牌建设的目的。线上推广开支因线上销售增加以及公司为提高品牌知名度,而加强的线上营销和推广活动而增加。

产能紧张却忙于分红

《财中社》注意到,目前,大行科工仅有广东惠州一个产能基地,且产能利用率早已超过100%。

大行科工惠州基地的自行车产能为9万辆,2022年和2023年实际产量为10.5万辆和9.3万辆,产能利用率分别达到了117.2%和103.3%。2024年前三季度,公司惠州基地生产自行车7.5万辆,产能利用率为113.5%。

公司自有产能实际年产量在10万辆左右,而2024年前三季度的自行车销量已经增长至17.5万辆,产能不足显而易见。因此,大行科工不得不寻找第三方OEM供货商。

2022-2023年以及2024年前三季度,大行科工来自OEM厂商的自行车产量分别为4.4万辆、7.6万辆以及9.4万辆。

因此,此次IPO大行科工募资投向首先就是扩大再生产。公司将在惠州基地附近建设新的厂房,该项目预计2027年可投入运营,初步年产能预计为20万辆。此外,公司还将投资或者收购合适的生产商或则OEM供应商,并引进先进设备优化现在的惠州工厂,以提高其运营效率。

按照公司的产能规划,大行科工自有自行车产能将实现成倍增长,产能瓶颈有望大为缓解。

但奇怪的是,面对产销两旺的局面,大行科工并没有急于扩大再生产,而是大手笔分红。先是在2022年,大行科工现金分红2350万元,占到了当年盈利的74.8%。

然后是2024年1月和5月,大行科工每股分别派发股息0.21元和0.56元。截至2024年9月30日,已派付1800万元,1620万元已确认为分派予股东的股息。两者合计占到了2024前三季度盈利的74.6%。

招股书显示,IPO前,大行科工实控人韩德玮持有公司88.56%的股份,并且是另一股东-大行科工企业有限合伙的唯一普通合伙人,其持有大行科工1.6%的股份。因此,韩德玮一共控制大行科工90.16%的股权。

上市前,大行科工大手笔分红流向了哪里,似乎已经不言自明。