中策橡胶大笔分红“输血”控股股东偿债 28.5亿“补流”削减,IPO前景难测

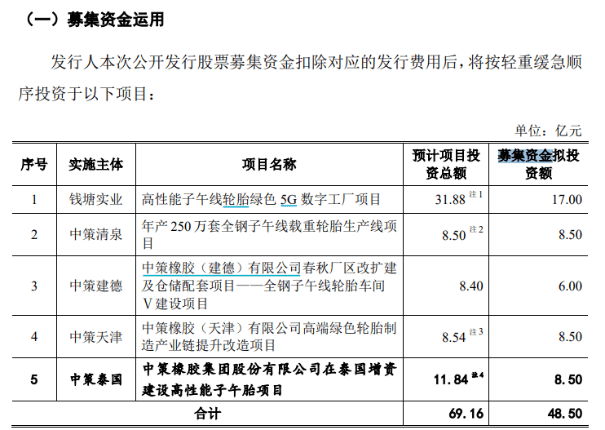

近日,国内“轮胎一哥”中策橡胶(A23022.SH)重新更新了一版招股书,公司继续剑指主板IPO。证券之星注意到,2020年至今年上半年,公司“大方”分红了28亿元,其中仅在2020年,就实施了三次现金分红,共计11亿元。分红之外,公司还一度拟募资28.5亿元用于补充流动资金。如此操作也引起了外界的质疑。而在更新版本的招股书中,公司将募集资金的规模从70亿元缩水至48.5亿元,其中公司砍掉了28.5亿元补充流动资金的募投项目。

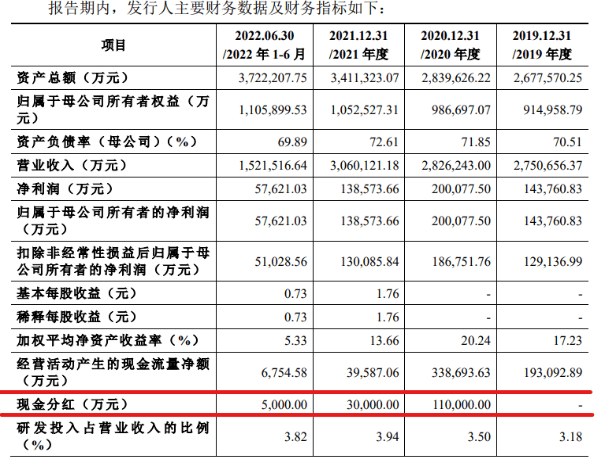

财务方面,由于对部分外销客户持续拉长账期,中策橡胶应收账款周转率持续下降,今年上半年降至6.66次,为报告期(2021年至2023年以及今年上半年)内最低。同时身处重资产的轮胎行业,公司又需要大量的资金投入,致使报告期内公司资产负债率均超过60%,高于同行业可比公司平均水平。此外公司报告期内的收现比(销售商品提供劳务收到的现金与营业收入的比值)持续小于1,也一定程度上反映出中策橡胶的盈利质量存在不足。

募资缩减30.71%

中策橡胶主要从事全钢胎、半钢胎、斜交胎和车胎等轮胎产品的研发、生产和销售。旗下拥有“朝阳”“好运”“威狮”“WESTLAKE”等多个国内外品牌。从营收体量看,报告期内,公司营业收入分别为306.01亿元、318.89亿元、352.52亿元及185.18亿元,其营收规模远超玲珑轮胎、森麒麟等同行业上市公司。

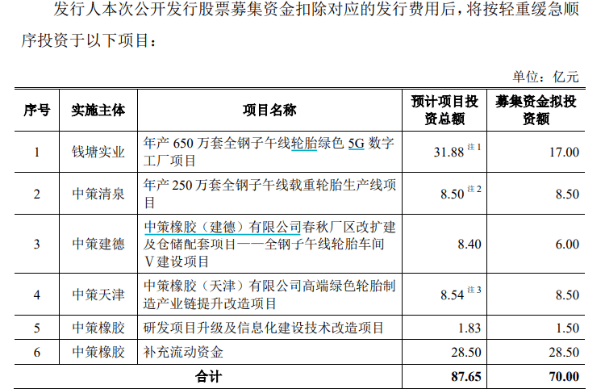

不仅营收体量大,中策橡胶在2023年抛出70亿元的拟募资金额同样巨大,但在公司所列举的募投项目中,“补充流动资金”拟投入的募集资金达到28.5亿元,占总募资金额的41%,是所有募投项目中需要投入募集资金最多的,然而,相较其他募投项目而言,“补充流动资金” 项目在重要性排序中明显处于末位。

结合2020年至今年上半年公司总计28亿元的分红,中策橡胶上述募资的行为就更显得“突兀”。中策橡胶对此解释称,其是在充分考虑自身业务发展及财务状况等因素的情况下进行了合理的现金分红,而补充流动资金的具体用途主要用于未来三年中随着公司业务规模增长而引致的员工薪酬、研发费用、原材料采购、销售费用、管理费用等公司日常营运资金增加的非资本性支出。

不过证券之星梳理发现,中策橡胶持续分红的目的之一,是为了让控股股东偿还借款。

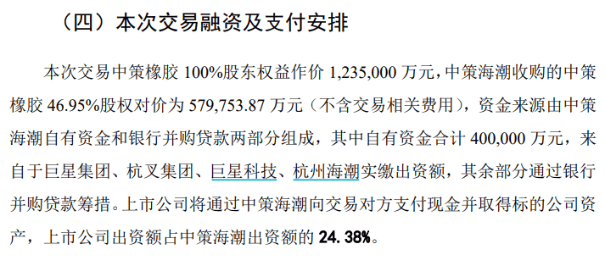

2019年10月,中策海潮与上海彤中分别收购中策橡胶46.95%和10.16%的股权,由此中策海潮成为公司的控股股东,公司实控人变更为:仇建平、仇菲父女。中策海潮收购的中策橡胶46.95%股权对价为57.98亿元,其中自有资金合计40亿元,来自仇建平实控的巨星集团、杭叉集团(603298.SH)、巨星科技(002444.SZ)以及杭州海潮实缴出资额,其余部分通过银行并购贷款不超过19.8亿元。

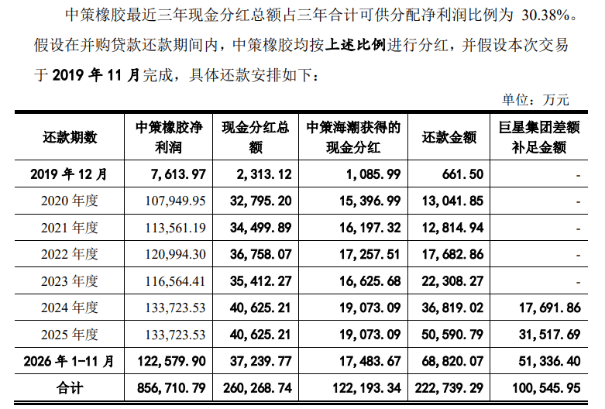

值得注意,根据《并购借款合同》主要条款,中策海潮的还款资金来自其所收到的中策橡胶每年分红,对于分红金额不足的部分将由巨星集团承担差额补足义务。根据杭叉集团披露的公告,2020年至2026年,中策橡胶计划分红总计为26.03亿元,在此基础上,巨星集团仍需补足10亿元的差额。

从实际分红情况看,2020年至今年上半年,公司总计分红28亿元,已经超出了上述的分红计划。一方面通过巨额分红帮助实控人偿还贷款,另一方面再通过募资28.5亿元补充流动资金,而最终“买单”则是投资者。

证券之星发现,在中策橡胶12月9日披露的最新版本的招股书中,公司将补充流动资金的募投项目删除,募资总额也缩水至48.5亿元。这一行为也被外界解读为公司期望通过降低融资规模以求加快IPO进程,毕竟自公司2023年1月提交首份招股书至今,已接近2年时间卡在审核问询环节。

资产负债率高于同行

报告期内,中策橡胶的营收逐年攀升,但应收账款也在水涨船高,报告期内,公司应收账款余额分别为:35.86亿元、48.08亿元、50.53亿元和60.65亿元,应收账款周转率由2021年的9.47次,降至今年上半年的6.66次。公司应收账款余额占营收的比重由2021年的11.72%大幅上升至今年上半年的32.75%。

证券之星注意到,报告期内,公司向主要外销客户拉长账期,是带动公司整体账期增长的主要原因之一。结合收现比看,报告期内,公司的收现比分别为:0.76、0.8、0.82和0.75。而收现比持续小于1反映出公司当期有部分收入没有收现,盈利质量存疑。

证券之星发现,报告期内,中策橡胶的净利润总体呈现持续攀升,分别为13.75亿元、12.25亿元、26.38亿元和 25.4亿元,但除2023年外,公司各期经营活动现金流量净额与当期净利润的差额呈现较大的波动性,其中今年上半年公司经营活动产生的现金流量净额仅为14.24亿元,与净利润的差额达到11.16亿元,应收账款的增长是致使前述情况呈现的原因。

需要注意的是,企业经营性现金流量走低,应收账款越堆越高,其坏账风险也越来越大,而如果没有外部融资,企业会出现资金链断链的风险。这或许也是中策橡胶急于IPO的原因之一。

此外,对客户的账期拉长,一定程度也体现公司在产业链中话语权不高。招股书显示,中策橡胶处于产业链中游,其上游主要原材料为天然橡胶、合成橡胶、钢丝帘线、炭黑、帘布等,下游主要汽车整车制造及轮胎替换市场。报告期内,公司主营业务毛利率为16.19%、15.21%、19.35%和22.32%,而同行业可比上市公司的毛利率均值为21.04%。

不难看出,本身所处行业的毛利率不高,而原材料价格的波动对公司毛利率影响较大,公司称,原材料采购价格整体每上涨1%,公司主营业务毛利率下降约0.11个百分点。

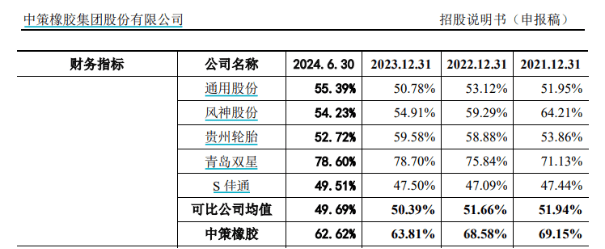

中策橡胶试图闯关 IPO 的另一个关键因素是其居高不下的负债率。报告期内各期,公司资产负债率分别为 69.15%、68.58%、63.81%和62.62%,而同行业可比上市公司的均值分别为:51.94%、51.66%、50.39%和49.69%,公司称,其资产负债率高于同行业可比公司平均水平,主要原因系公司非上市公司,融资渠道单一。本次募集资金到位后,资产负债率预计将有所降低。(本文首发证券之星,作者|吴凡)