【深度】审核终止不足半年,“中兴人”房宗训欲携赛尔股份再度冲击IPO

PHPWord

12月16日,赛尔通信服务技术股份有限公司(下称“赛尔股份”)开始接受上市辅导,辅导机构为金元证券。

《财中社》发现,赛尔股份曾经短暂在新三板挂牌,历时仅14个月;而且,本次开始辅导之前不足半年,赛尔股份刚刚主动撤回上市申请。也就是说,本次开启上市辅导已经是赛尔股份第三次“触碰”资本市场,公司似乎对上市有很大的渴望。财务数据也显示,虽然截至2024年上半年末,赛尔股份不存在任何的有息负债,但其货币现金也仅有1.4亿元,确实存在上市融资的必要。

然而,赛尔股份的“资金饥渴症”能够解决吗?

“中兴人”房宗训三度“触碰”资本市场

辅导备案报告显示,赛尔股份成立于2002年7月23日,注册资本1.07亿元,目前的法定代表人为房宗训,持有公司股份的比例为39.1401%。

《财中社》梳理公司于2023年12月27日发布的招股书申报稿发现,房宗训并非赛尔股份的创始元老,而是一名不折不扣的“中兴人”,其人出生于1975年,本科学历,自1997年7月就任职于中兴通讯(000063)质量部,从这个时间线可以推测,房宗训或许是在大学毕业之后以“应届毕业生”身份进入的中兴通讯;其2013年开始进入赛尔股份的前身——赛尔有限工作,而此时距离后者成立已经超过10年,且此时他也不过是赛尔有限的一名“打工人”。

房宗训的华丽转身是在2015年,原股东刘浩将赛尔有限60%股权转让给房宗训,后者成为实控人。但其实,房宗训与赛尔有限的“关系”早在2008年就已经产生,当年其“大舅哥”靳笃受让赛尔有限35%的股权,成为公司二股东。或许此次房宗训只是从背后转向了前台。

在房宗训成为实控人的第二年,赛尔股份就开始“触碰”资本市场。2016年10月13日起,公司在全国中小企业股份转让系统挂牌公开转让,但2017年12月21日终止挂牌,历时仅仅14个月。

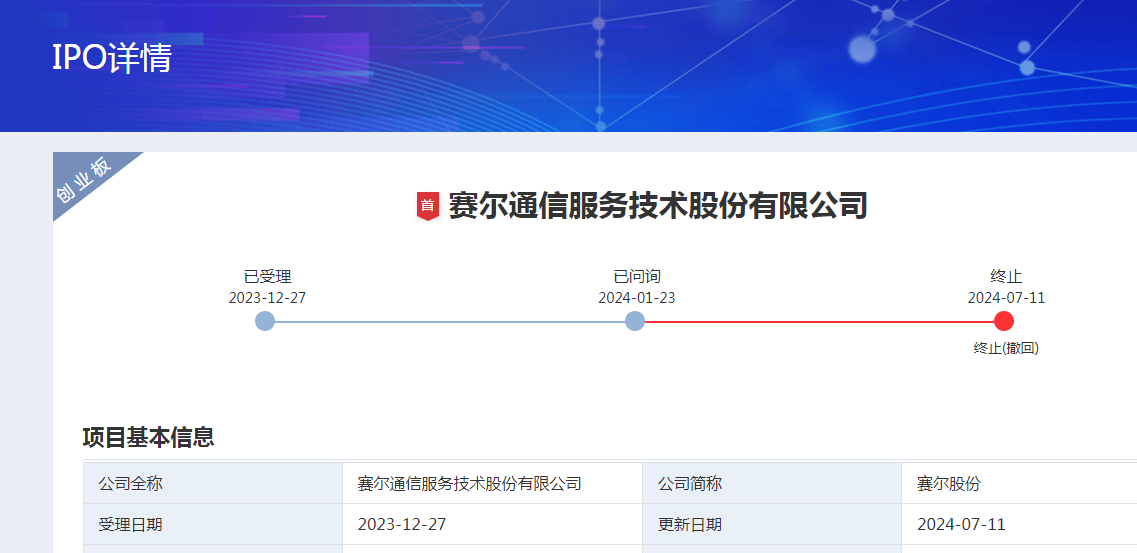

此外,2023年12月22日,金元证券协同赛尔股份向深交所报送创业板上市申请报告,5个自然日之后收到深交所受理通知;2024年6月,基于自身发展战略考虑,经审慎研究,赛尔股份决定撤回申请文件;2024年7月11日收到深交所出具的终止审核决定。

2024年11月25日,赛尔股份报送的在全国中小企业股份转让系统挂牌的申请获受理,并于12月9日收到审核问询函。

业绩现下滑苗头,存客户重大依赖

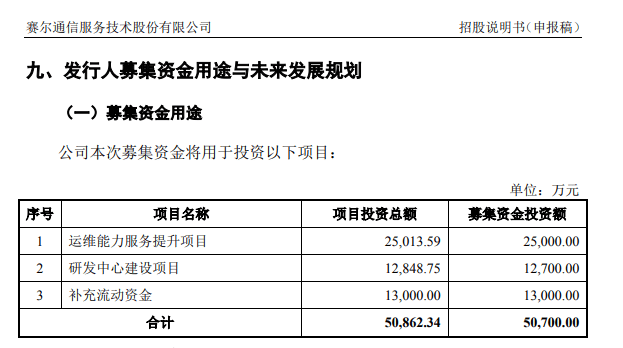

根据上次拟在创业板IPO时发布的招股书申报稿,赛尔股份计划募集5.07亿元,其中2.5亿元用于运维能力服务提升项目、1.27亿元用于研发中心建设项目、1.3亿元用于补充流动资金,三个项目的投资总额为5.09亿元。也就是说,募投项目几乎全部使用募集资金。

简单计算可知,赛尔股份IPO募集资金的超25%计划用于补充流动资金,表明公司的资金流可能存在一定的压力。

东方财富Choice金融终端显示,2024年上半年末,赛尔股份的货币资金仅1.4亿元,且公司曾在2023年上半年分红1603万元,此前年份并未分红,或许也能说明公司不是非常“宽裕”。从这个方面来说,赛尔股份确实存在上市融资的必要。

而且,《财中社》发现,赛尔股份自2022年以来已经出现“增收不增利”的苗头。2022-2023年及2024年上半年,赛尔股份的营业收入分别为8.5亿元、10.2亿元和5.63亿元,分别同比增长20.83%、20.02%和9.63%;归母净利润分别为6300万元、6193万元和3248万元,分别同比增长49.57%、-1.69%和-7.54%。尤其是2024年上半年,这种趋势更为明显,公司当期实现营业收入5.63亿元,同比增长9.63%;归母净利润为3248万元,同比下降7.54%;经营活动产生的现金流净额也为负值,2024年上半年为-2492万元,上年同期为-1923万元。财务数据表明,赛尔股份2022年以来的经营似乎遇到了困难。

此外,赛尔股份还存在一定的客户依赖。由于中国的电信运营商较为集中,赛尔股份所属的通信技术服务行业就难免存在客户度较为集中的状况。东方财富Choice金融终端显示,2020-2022年及2023年上半年,赛尔股份对前五大客户销售额占公司总营收的比例分别为99.31%、99.70%、99.21%和99.43%,几乎贡献了全部的收入;其中,对第一大客户中国铁塔(00788)的销售比例在报告期均超过50%,分别为67.08%、64.45%、65.20%和67.09%。连赛尔股份都直言,公司存在“客户高度集中且对中国铁塔存在重大依赖的风险”,且“如果未来公司主要客户出现通信网络投资规模或客户自身业务中标规模下降、供应商准入政策调整、采购价格降低等不利变化,将影响通信技术服务行业的整体市场规模,使公司面临行业竞争进一步加剧、业绩增长放缓、市场份额下降的风险”。

赛尔股份是在2023年年底的招股书申报稿做如上表述的,结合2023年全年以及2024年上半年业绩下滑的现实,公司在申报稿中的预言是否已经应验?