银诺医药冲击IPO:累计亏损超11亿元,GLP-1红海待突围

12月3日,银诺医药首次向港交所主板提交上市申请,中信证券和中金公司担任联席保荐人。

银诺医药曾于2022年12月与中信证券签辅导协议筹备A股上市,后因联交所国际化平台优势转投港交所,至今未提交A股申请且无相关反馈。

亏损超11亿元,研发开支明显下滑

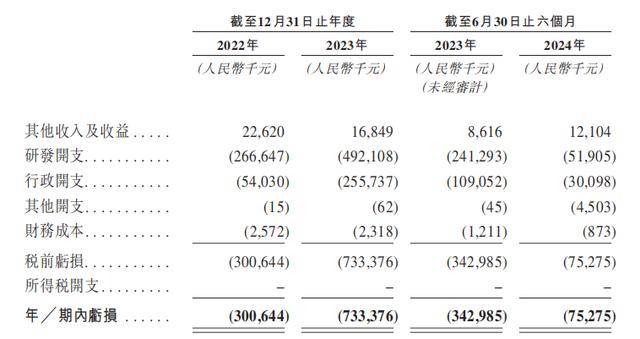

银诺医药自2014年成立起专注糖尿病与代谢疾病创新疗法研发,但至今尚无商业化产品问世,且近年亏损严重。招股书显示,2022年度、2023年度及2024年上半年(报告期),银诺医药亏损分别约为3亿元、7.33亿元、7528万元,累计亏损超11亿元。

《财中社》发现,在启动IPO之前,银诺医药已完成四轮融资,合计筹集约15.14亿元,投资者包括KIP、同创伟业、博远资本、中金资本等,B+轮融资完成后,银诺医药的估值为46.5亿元。

然而,截至2024年上半年,银诺医药的现金及现金等价物仅为4.6亿元,持续亏损不断消耗着公司的资金储备。依此亏损态势,若后续无融资注入,公司账上资金恐将迅速见底,流动性危机迫在眉睫。

值得一提的是,报告期内,银诺医药研发开支分别为2.67亿元、4.92亿元、5191万元,其中依苏帕格鲁肽α产生的研发开支占同期总研发开支的比例较高,分别为97.6%、76.4%及95.4%。

《财中社》发现,在这样的财务压力之下,银诺医药研发开支有明显下滑,从2023年上半年的2.4亿元降至2024年同期的5191万元。无论是战略收缩还是资金投入后继乏力,业绩亏损之下,银诺医药都迫切需要通过上市来获取新的资金来源。

核心产品尚未商业化,GLP-1红海如何突围?

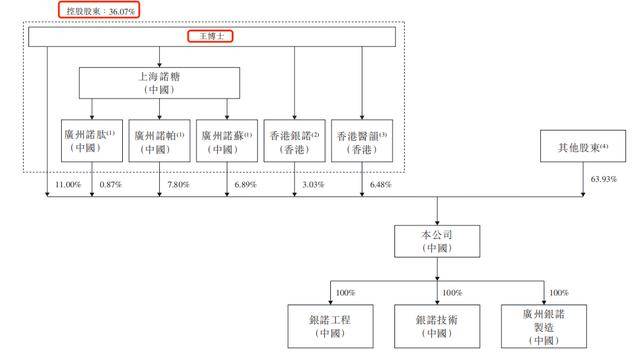

招股书显示,银诺医药已发行股本为人民币4.2亿元,王庆华与上海诺糖、香港银诺、香港医韵等合计持有36.07%股份,构成公司的一组控股股东。

王庆华系银诺医药创始人,现年64岁,为复旦大学特聘教授,1995年取得比利时安特卫普大学生物化学博士学位,曾在多伦多大学任职,2014年12月创立银诺医药并身兼董事长与总经理,2024年10月任执行董事。王庆华长期专注于胰岛生理、细胞调控与再生机制及糖尿病病因学研究,在糖尿病转化医学领域国际领先。

目前,公司已构建的管线包括:用于治疗2型糖尿病的单药疗法及与二甲双胍联合用药的BLA获NMPA受理;治疗肥胖和超重的IIa期临床试验在国内开展,预计2024年底出主要终点结果;治疗MASH的IIa期试验获FDAIND批准,美中多中心试验将启动;另有五款处于不同阶段的候选药物。

银诺医药虽为亚洲首家、全球第三家推进原研人源长效GLP-1受体激动剂至注册审批阶段的企业,但其核心产品依苏帕格鲁肽α仍未商业化,这也是导致公司深陷亏损泥潭的关键症结。

从市场竞争格局看,GLP-1药物市场是当下生物医药热门赛道,司美格鲁肽等“明星药”的成功更是让众多企业趋之若鹜。招股书显示,中国GLP - 1糖尿病药物市场规模预计2023年至2028年从91亿元扩至454 亿元,肥胖或超重治疗领域则从3亿元增至247亿元,潜力巨大。

但与此同时,该赛道的竞争也异常激烈。

目前,全球及中国已有众多创新GLP-1受体激动剂处于不同研发阶段,前有诺和诺德、礼来等国际巨头凭借成熟的商业化产品占据较大市场份额,后有众多国内药企纷纷布局。医药魔方数据库显示,国内药企开发的GLP-1管线数量达206条。在此背景下,银诺医药的依苏帕格鲁肽α想要脱颖而出,必须具备差异化竞争优势。

来源:财中社