永杰新材二闯 IPO:借债同时不耽误分红,募投8亿改善流动性|辣椒财经

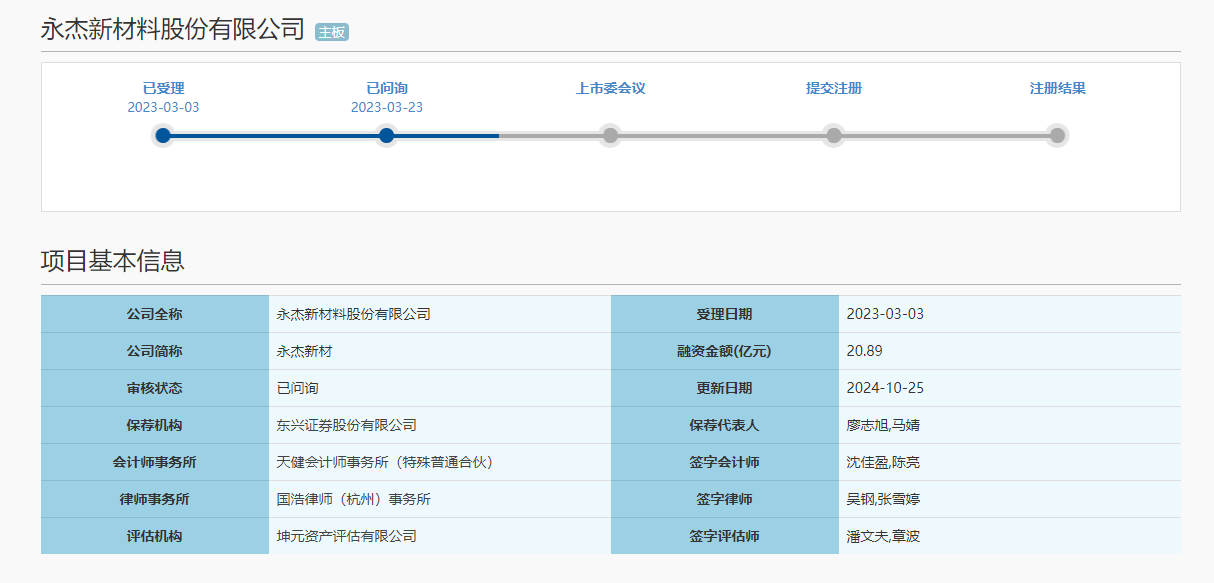

11月1日,三大交易所将迎来4家公司上会议程。其中,永杰新材在2012年曾计划上市,不过彼时因业绩大幅下滑撤回了上市申请。

时隔十余年,永杰新材再次冲击A股市场。这一次,永杰新材的胃口不小。

据其招股书,永杰新材本次拟在上交所主板募资20.89亿元,其中7.37亿元用于年产4.5万吨锂电池高精铝板带箔技改项目,5.51亿元用于年产10万吨锂电池高精铝板带技改项目,另外还有约5亿元用于偿还银行贷款项目公司,3亿元用于补充营运资金。

记者注意到,近年来永杰新材资产负债率仍相对较高,财务费用负担较重,偿债压力较高。并且募资金额有近40%是用于改善公司流动性,那么永杰新材重启上市,究竟是为抓住新的发展机遇,还是为减轻压力?

业绩波动依旧明显

据其招股书,永杰新材的产品广泛应用于锂电池、车辆轻量化、新型建材和电子电器等领域,凭借其在铝板带箔领域的专业优势,公司在锂电池领域业务快速增长,其“锂离子动力电池结构件用铝合金板带”产品市场占有率国内领先。据中国有色金属加工工业协会出具的证明,2021年至2023年期间,公司是“锂离子动力电池结构件用铝合金板带”产品市场占有率国内第一的企业。

不过此次IPO,永杰新材还是面临着业绩波动的挑战。

值得注意的是,永杰新材的业绩受锂电行业景气程度影响较大。2021年和2022年,得益于锂电池、电子电器行业的快速增长,公司业绩也出现大幅增长。

然而,2023年其业绩出现了下滑,2023年,公司实现营收65.04亿元,同比下滑9.04%;实现扣非净利润2.47亿元,同比下滑32.55%。这一变化也引起了上交所对公司未来业绩稳定性的关注。

此前,上交所便要求永杰新材结合相关业务背景,分析公司经营业绩是否稳定,是否面临业绩大幅下滑的风险。

偿债压力高于同行

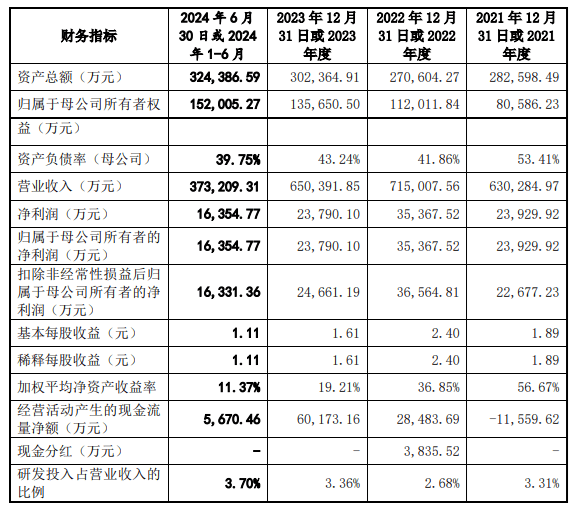

在财务指标上,永杰新材也有不小的难题。2021年,净利润同比增长270.15%至2.39亿元,而经营活动产生的现金流净额却由正转负,为-1.16亿元,与净利润背离严重。

此外,2021年至2023年及2024上半年期间,永杰新材短期借款和一年内到期的非流动负债余额合计11.92亿元、9.03亿元、6.23亿元和6.23亿元,占当期负债总额的比例分别为59.02%、56.95%、37.34%和36.12%。

总体来看,永杰新材的资产负债率在同行业可比公司中也属于较高的水平。近年来,可比公司资产负债率均值在47%-53%左右,而永杰新材明显高于平均水平,在2021年甚至超过70%,高出可比公司平均值近20点。

另外,数据显示,永杰新材速动比率分别为0.63倍、0.80倍、0.86倍、0.82倍,均低于理论安全值。

而永杰新材也在招股书中指出了公司资产负债率相对较高,若未来公司经营出现重大不利变化,将面临一定的短期偿债风险。

“亲友团”来分羹

尽管面临压力,永杰新材在2022年上半年还进行了大手笔的现金分红,金额达3835.52万元,占当期净利润的16.78%。

值得注意的是,目前,沈建国、王旭曙夫妇通过永杰控股控制公司47.86%的股权,沈建国直接持有公司20.51%的股权,通过杭州望汇控制公司0.87%的股权,合计控制公司69.24%的股权。

除此之外,记者注意到,在杭州望汇的出资人中,还有多人与沈建国、王旭曙夫妇存在亲属关系。

其中就包括沈建国的胞姐沈爱仙、王旭曙的胞弟王旭勇、沈建国的姐夫戴永法、沈建国堂弟的配偶徐志仙以及戴永法的女儿戴莹莹。

并且,王旭勇同时担任永杰新材的副总经理,戴永法同时担任永杰新材子公司中成铝业执行董事兼总经理,徐志仙同时担任永杰新材董事。

如此高的股权集中度,相较于其他股东乃至公司本身,沈建国与王旭曙夫妇及其“亲友团”显然能更多地享受到分红与上市带来的实际收益。

此外,公司上市拟募资20.89亿元,用于年产4.5万吨锂电池高精铝板带箔技改项目、年产10万吨锂电池高精铝板带箔技改项目等。有市场人士对永杰新材募投项目的市场消化能力表示担忧,认为大量的固定资产投入可能对业绩产生负面影响。

随着沪主板时隔8个月再次重启IPO上会审核,永杰新材的“重生”之路正迎来关键时刻,其IPO进程也备受市场关注。其能否成功登陆资本市场,也是对其管理层资本运作能力的检验。

潇湘晨报记者·辣椒财经记者郝咏琪