新芯股份IPO:营收净利背离,自有品牌核心技术来源存疑

【大河财立方 见习记者 夏晨翔】上交所官网信息显示,武汉新芯集成电路股份有限公司(以下简称新芯股份)科创板IPO于近期获受理。

以半导体晶圆代工为主营业务的新芯股份,也是沪市今年以来第二家获受理的IPO企业。本次IPO,新芯股份拟募集资金48亿元,募投项目合计投资额度高达310亿元。

招股说明书显示,近年来,为扩大生产经营,新芯股份非流动负债正逐年增加,长期借款由2022年末的4.4亿元大幅增至今年一季度末的30.88亿元。但其产能利用率和产品销量却呈现出下降态势。2023年,归母净利润更是下降45.05%。

此外,新芯股份曾为填补闲置代工产能而增加的自有品牌NOR Flash产品业务,营收占比也正在逐年下降。此类产品相关技术曾来自第三方企业授权。目前,新芯股份是否已自主掌握相关产品的核心技术、在授权到期后又是否拥有独立研发的能力,都值得关注。

在此背景之下,新芯股份此次IPO募集大额资金以扩充产能的必要性,同样值得探讨。

归母净利润下降45.05%

资料显示,新芯股份是一家半导体特色工艺晶圆代工企业,业务主要聚焦于特色存储、数模混合和三维集成等领域,可提供基于多种技术节点、不同工艺平台的各类半导体产品晶圆代工。

2021年至2023年度,新芯股份实现营收分别为31.38亿元、35.07亿元、38.15亿元,呈现持续增长态势。但归母净利润自2022年的7.17亿元降至2023年的3.94亿元,降幅达45.05%。

对此,新芯股份表示,报告期内,公司营业收入整体呈现增长趋势,主要得益于产品种类及应用领域丰富、战略客户合作深入、公司产能扩张、持续推进产品研发及迭代升级等因素。随着营业收入规模的上升,公司营业成本也有所增加。报告期内,公司归母净利润受行业周期性影响,呈现出一定的波动。

营业成本增加也导致新芯股份毛利率下滑。2023年度,其主营业务毛利率为22.55%,较上年下降15.28个百分点。其中,晶圆代工业务毛利率下降22.71%,自有品牌业务毛利率下降25.74%。

新芯股份称,晶圆代工业务毛利率下降主要系公司产能增加,新产能处于爬坡阶段,同时受行业周期性波动影响,产能利用率较上年度下降。另一方面受产品结构调整,单位成本较高的图像传感器全流程晶圆代工占比增加,导致2023年晶圆代工的单位成本上涨。

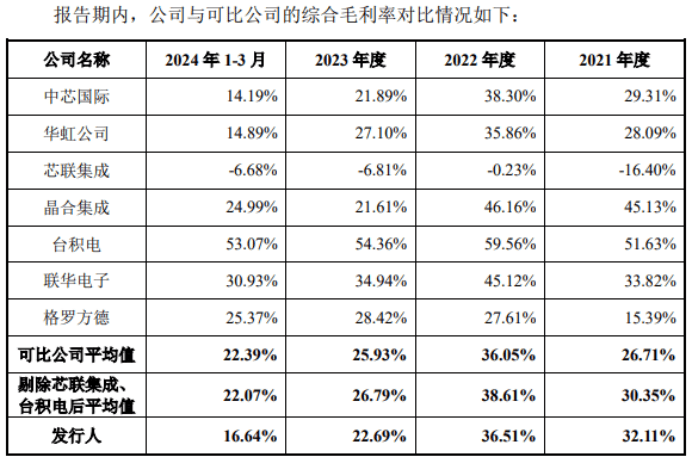

与同行业可比公司相比,新芯股份的毛利率变动趋势虽基本保持一致,但降幅却明显高于同行业可比公司的平均值。

2022年,新芯股份的综合毛利率为36.51%,可比公司平均值为36.05%。2023年和今年一季度,新芯股份综合毛利率分别为22.69%、16.64%,可比公司平均值则分别为25.93%、22.39%。

此外,报告期各期末,新芯股份存货跌价准备金额分别为3125.87万元、9478.3万元、1.52亿元、1.31亿元,占当期存货余额的比例分别为4.09%、6.53%、10.87%和9.4%,整体呈现上涨趋势。

受此影响,报告期各期,其资产减值损失金额分别为692.55万元、6800.94万元、1亿元和3060.42万元。

值得关注的是,在净利润下滑严重的2023年,新芯股份还进行了5亿元的现金分红,占2022年度归母净利润比重近70%。

自有品牌产品技术曾来自授权

作为国内规模最大的NOR Flash制造厂商,新芯股份也拥有自有品牌NOR Flash产品。

招股说明书显示,2017年起,新芯股份增加自有品牌NOR Flash产品业务,此类产品采用ETOX型工艺结构,擦写速度与耐受性、数据保持等可靠性与特性指标业内领先。

不过,大河财立方记者梳理发现,新芯股份此类产品的技术曾长期来自授权。

新芯股份的主要合作方恒烁股份曾披露,由于半导体芯片市场存在周期性的涨落,晶圆代工厂淡旺季产能利用率差异较大。考虑到晶圆代工产线投资规模巨大,为平衡代工生产线的淡旺季产能,减少淡季时产能空载,新芯股份希望通过生产销售部分自有品牌产品以填补闲置代工产能。

在此背景下,2015年12月至2020年4月,恒烁股份与新芯股份相继签订了《技术研发及许可协议》及补充协议,向新芯股份授权其独立研发的12款65nm 和7款50nm NOR Flash产品集成电路布图设计(版图)。

按照约定,恒烁股份根据新芯股份的需要研发授权技术并进行改进,以支持后者自有品牌产品的生产。同时,新芯股份按阶段承担相关产品部分光罩、流片等费用并支付固定技术服务费,使用授权技术生产并销售相关自主品牌产品时按照合同约定支付技术使用费(销售提成)。

相关信息显示,截至2021年底,恒烁股份已完成约定的12款65nm 和1款50nm产品技术。

恒烁股份曾根据新芯股份与其结算技术使用费的相关授权产品销售数量进行模拟测算,2019年至2021年度,新芯股份以自有品牌或第三方品牌销售相关授权产品的收入约为4232.84万元、4212.48万元、4681.07万元。

记者注意到,新芯股份招股说明书披露的主要在研项目中,有一个“自主品牌NOR Flash新产品研发”项目正处于产品持续迭代研发阶段。但该项目是否与恒烁股份授权技术和研发内容相关,并不得而知。

不过,新芯股份强调,截至2024年3月31日,公司不存在正在从事的重要合作研发项目。

值得一提的是,恒烁股份还曾指出,公司授权新芯股份的产品技术仅为相关产品的集成电路布图设计(版图),是公司核心技术运用的产品成果,并未授权任何NOR Flash设计的核心技术,新芯股份仅承担部分流片、光罩费用等。此外,新芯股份在需要对相关技术改进时,仍委托恒烁股份进行,实际并未自行对相关技术进行修改。

(来源:恒烁股份IPO首轮审核问询的回复)

但在另一方面,新芯股份在招股说明书中介绍,报告期内,公司核心技术产生的收入分别为29.3亿元、33.34亿元、39.96亿元及9.12亿元,占各期营业收入比例分别为93.36%、95.07%、99.51%及99.97%。

换言之,新芯股份认为,其自有品牌产品实现的营收也几乎都来自于自身核心技术。

新芯股份是否自主掌握自有品牌相关产品的核心技术?相关产品使用恒烁股份授权技术的占比又有多少?其对核心技术产业化的表述是否准确?对于这些疑问,大河财立方记者致电致函新芯股份,对方仅表示,相关信息以招股说明书披露信息为准。

产能利用率持续下降

招股说明书显示,新芯股份本次拟募集资金48亿元,其中43亿元计划投建“12英寸集成电路制造生产线三期项目”,5亿元计划投建“特色技术迭代及研发配套项目”。

新芯股份指出,募投项目可提升三维集成业务相关产能合计4万片/月,数模混合相关产能1万片/月。

事实上,2023年时,新芯股份就已开始投建特色工艺制造生产线项目。受此影响,2022年至2023年,其在建工程金额由7.73亿元增至34.28亿元,资产负债率由37.66%增至52.13%。

此外,为扩大生产经营需要,新芯股份还进行了大额的长期借款,对应金额由2022年末的4.4亿元大幅增至今年一季度末的30.88亿元。

不过,近年来,新芯股份的产能利用率和销量却呈现出持续下降的态势。

招股书显示,2021年至2023年度,新芯股份产能分别为35.76万片、47.66万片、53.11万片,但产量分别为33.71万片、35.51万片、27.51万片,产能利用率分别为99.93%、90.95%、79.38%,销量分别为33.06万片、31.55万片、31.23万片。

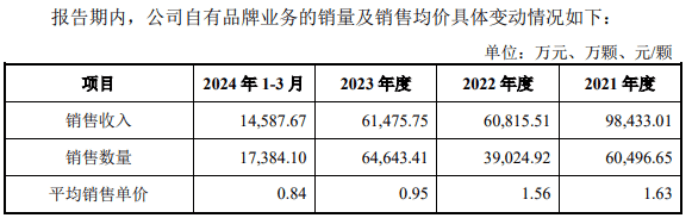

与此同时,此前为填补闲置代工产能而增加的自有品牌业务,在2021年至2023年度实现营收分别为9.84亿元、6.08亿元、6.15亿元,占主营业务收入比重分别为33.6%、18.24%、16.2%,占比正逐步下降。

对于自有品牌业务收入下滑的原因,新芯股份解释称,主要系受到下游消费市场需求增长放缓影响。

2022年时,受市场整体去库存影响,新芯股份自有品牌产品销量曾出现明显下降。2023年,新芯股份调整了经营战略,将平均销售单价由2022年的1.56元/颗调整至2023年的0.95元/颗,产品销量得到回升。

值得一提的是,按照其与恒烁股份的协议约定,双方还存在各自对外销售同一款产品的情况。

恒烁股份亦曾指出,虽然双方主要客户不同,尚未发生明显直接竞争,但伴随各自的发展,不排除双方在市场上形成竞争的可能。

不过,恒烁股份强调,公司具有较强的研发设计能力,产品不断迭代升级,65nm后续研发的新产品及迭代产品技术并未授权给新芯股份。

而新芯股份在招股书中,仅披露恒烁股份为其主要客户,对于双方在技术授权方面的合作情况均未提及。

责编:陶纪燕 | 审校:张翼鹏 | 审核:李震 | 监审:万军伟