原创 白银风波升级,风险真不小,投资者该警惕

白银lof的事闹大了,是谁的锅,谁来背;先把问题摆明白,再说对与错,这并不复杂,也并非无解。

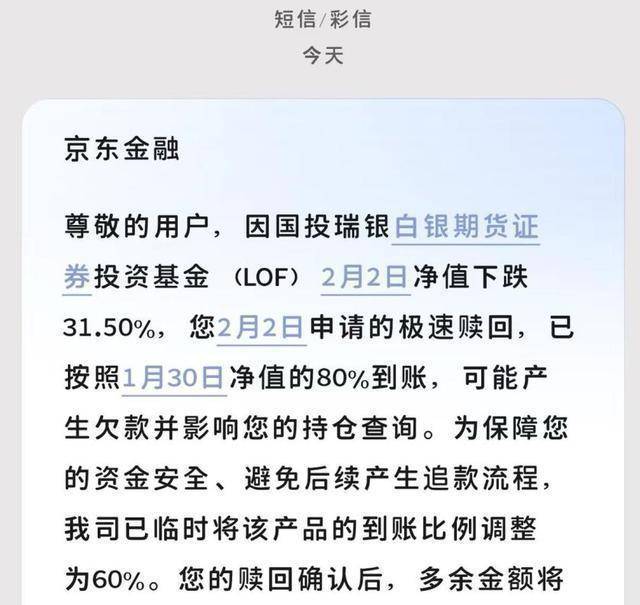

国投瑞银在白银夜盘开盘后临时修改净值计算规则,这不是一次技术调整,而是一次把球踢进投资者责任区的单方面决定,结果是许多当天已提交赎回的基民,瞬间从“有盈利”变成“巨额亏损”,有人一夜间血亏近一个跌停板,这样的窟窿,能说是“市场风险”一概而论吗,不可能。

这不是法外之地,基金公司有信息披露义务、契约精神与道德底线,当市场极端情形出现,规则变动应以保护投资者知情与选择权为先,而不是在夜盘开盘后突袭改规则,把损失推给不设防的散户,这种做法,叫“临阵换枪”,叫“事后诸葛”,更叫“公募基金的信誉自残”。

有人会说,国际银价暴跌,外盘跌去三成多,国内有20%涨跌停保护,套利者可以有限度赎回,基金公司也不能背所有损失,这些话有理,但有理不等于有道理;规则应当事先设定,变化应当提前告知,谁都知道极端行情会出现,但正因为极端少见,规则的稳定性和应急机制才更重要,不能把“少见”当作“可随意治理”的口实。

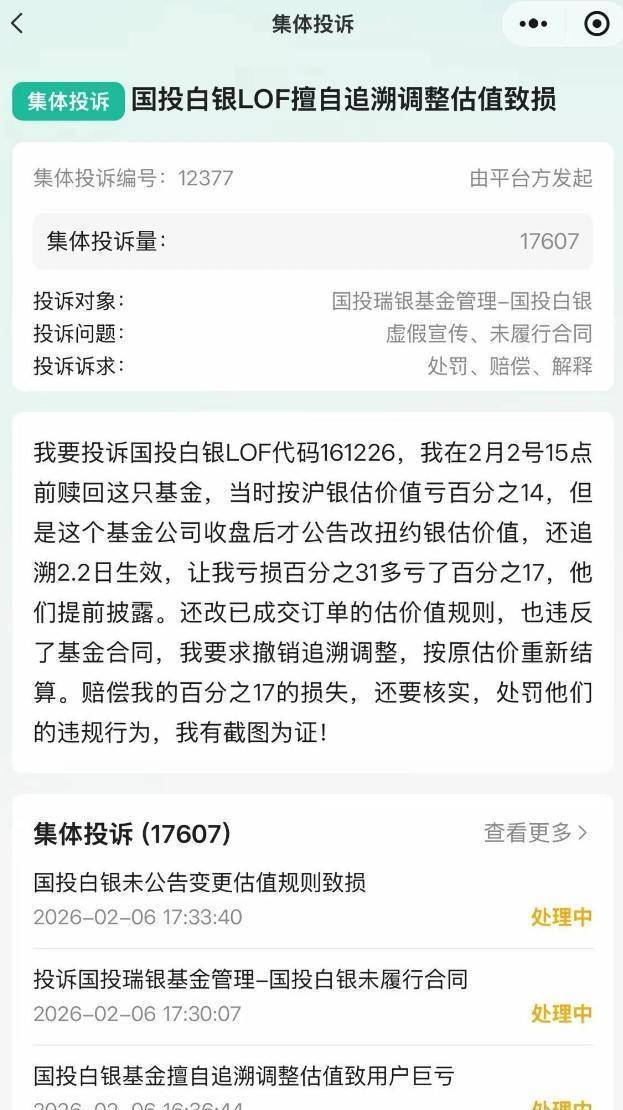

把这事放到历史里看,和中行原油宝案一比较,便会生出更多警觉,中行那次因未设置负油价风控而被狙击,最终承受了穿仓损失并支付巨额赔偿,这次白银lof的问题在本质上是产品设计的漏洞——99%的时间不会出问题,但一旦出现极端行情就会把所有缺陷暴露无遗,这种“看不见的炸弹”,等着的是监管、司法与赔付三面夹击。

更糟的是,国投瑞银并非小作坊,是中外合资,股东方包括国投泰康信托这类背景雄厚的机构,你看他们怎么做的,规则被当作儿戏,基民的钱像筹码被随意挪动,这不单是商业失责,更是社会信任的侵蚀,公募基金如果靠此类操作来“自救”,结果只能是害了自己,也害了整个市场的信誉。

而当问题触及到大机构时,危机的级数又不一样,京东金融因为“极速赎回”的垫资模式,承担了即时结算的账面损失,本来按-20%结算,国投瑞银把净值调到-31%,这多出来的11个百分点,等于白扛在京东头上,京东不可能无限期自掏腰包解决别人的制度风险,除非国投瑞银选择拿钱平账,否则法律诉讼是必然的后路。

试想一下,若平台与基金公司各执一词,且公众账户出现大面积亏损,谁来承担声誉损失,谁来承担赔偿责任,监管机构会坐视不管吗,答案是否定的,监管不可能允许市场规则被单方面改变成对广大投资者不利的工具,司法也不会简单接纳“市场风险”作为推脱责任的万能牌。

必须把矛头指向更核心的问题——产品设计和风控机制,这不是一句“设计有bug”可以搪塞的,金融产品本就是制度安排与风险分配的集合体,设计者有责任把极端情形纳入考量,有义务把止损、对冲及透明披露机制写清楚,否则就是把投资者当做立此存照的试验对象,能怪谁?

再者,信息披露与时间差的治理,也不能光靠事后解释,基金公司若在夜盘开盘后才宣布规则变动,这时间点本身就带有对信息不对称的利用,有没有合谋操纵市场的嫌疑,或至少是规避责任的嫌疑,这需要监管调查和司法审视,但公众的直觉是冷冰冰的——这种变动只会让人联想到“不光彩的算盘”。

然而,情绪之外,有必要看到结构性风险的传导路径,白银lof只是一个节点,类似设计漏洞会在其他杠杆或结构化产品上重演,政策与监管若不介入修补,这类“隐形炸弹”将继续存在,最终被彻底点燃的时候,付出的代价远超过单笔赔偿。

那么,问题来了,我们该如何避免下一次悲剧,答案分为短中长三个层面,短期看,是快速启动赔偿与和解机制,避免系统性恐慌,因为市场信心是一层薄冰,裂缝一旦扩大,谁都难过;中期看,是彻查产品说明书与净值计算规则,恢复透明度与可预见性,让投资者的选择不是靠事后解释而是靠事前知情;长期看,是修补监管法规,把极端情形下的应急规则写进条文,并要求第三方审计与压力常态化。

在这一过程中,基金公司需要做的只有两件事,一是承担责任,二是修复信任,若二者皆不为,市场的裁判会用更冷硬的手段来收场,包括停业整顿、行政处罚和民事赔偿,这不是危言耸听,而是历史教训累积出的必然路径。

对投资者而言,要懂得一件事,金融市场不是赌博场,而是规则场,规则能保护你,也能伤你,但前提是规则公开、稳定、可预期,当规则被单方面改写,受伤的往往是最弱的一环,别再把“这次就忍了”当作合理化借口,理性维权才是长远之道。

结局会如何,取决于多方力量的博弈,国投瑞银若主动承担合理赔偿,案件或可和解,若选择推责到底,诉讼与监管的双重压力会把事情推向最坏的方向,甚至像中行原油宝那样,被强制终止、被罚巨额赔偿、被公众声讨,这对任何金融机构都不是荣耀。

归根结底,白银lof的闹剧提醒我们规则不是可随意更改的游戏说明书,制度漏洞不会自动关闭,市场信任不是廉价耗材,它需要用行为来维护,用赔偿来修补,用监管来保障,只有这样,金融市场才能既有活力又有底线。