为什么基金赚钱,你却不赚钱?

基金收益之迷

首先需要明确,其实我国公募基金经理的水平是足够的,长期来看是跑赢了指数的。

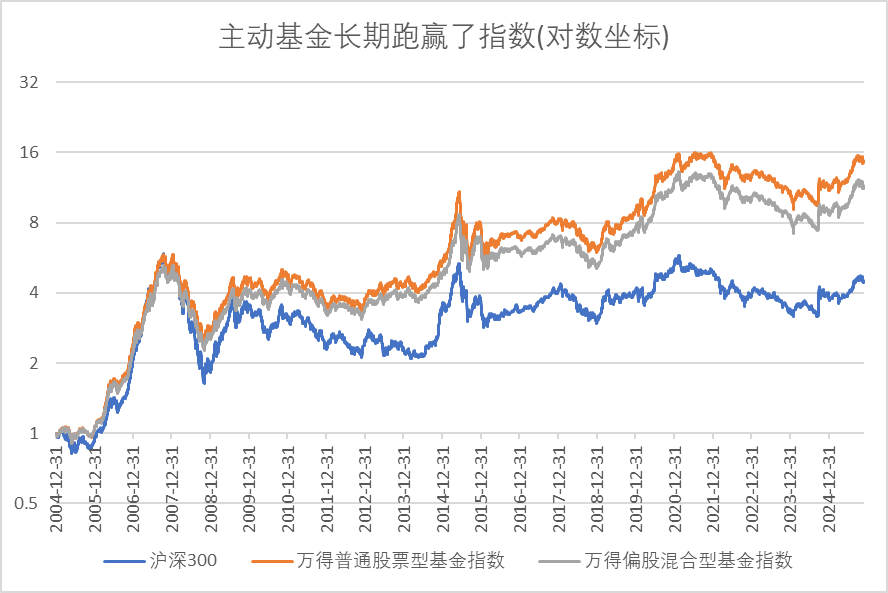

放一张图就可以说明这个问题,如果把沪深300指数、股票型基金指数和偏股混合型基金指数进行对比,可以发现主动基金长期跑赢了指数。这个基金指数的编制方式是等权,从平均数回报的角度来看,我国主动基金的回报率普遍还可以。

为了进一步求证,我统计了全市场成立一年以上的股票型基金和偏股混合型基金,发现有68%的基金都跑赢了沪深300指数。可见我国基金经理的水平还是可以的,相对散户来说水平还是偏高的。

如果把股票型基金指数和偏股混合型基金指数进行对比,发现实际上股票型基金指数的收益是比偏股混合型基金指数收益高的,背后的原因可能是因为股票型基金长期满仓,长期来看偏股型基金经理因为仓位不足跑输了满仓的股票型基金。

到这里大家肯定会问一个问题,既然基金的收益率这么好,基金整体也是赚钱的,为什么我感觉身边买基金的人普遍没赚到钱呢?为什么大家普遍抱怨买基金不如自己炒股呢?

我经过统计后发现,实际上很多基民们都买在指数的尖尖的山顶上,也就是我们常说的“死于追高”。

涨价才能去库存

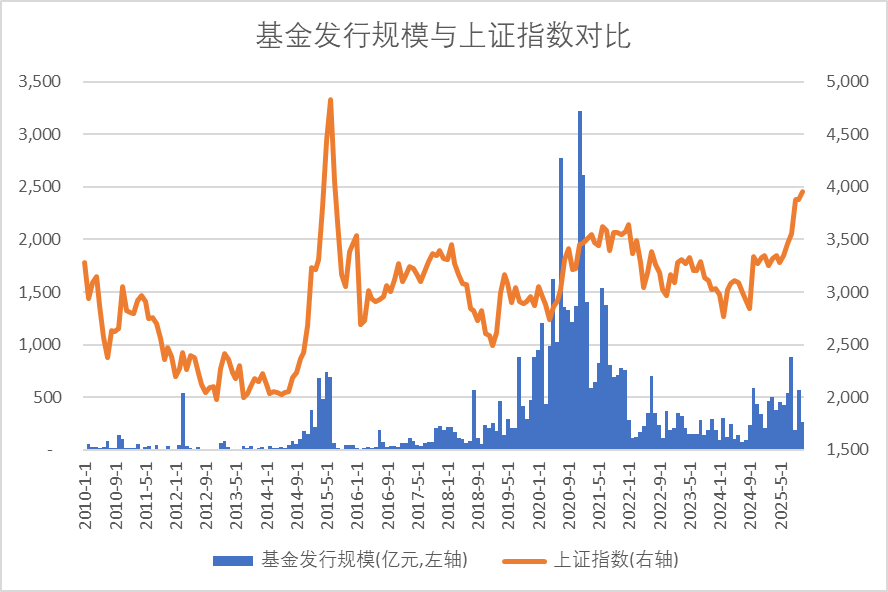

如果把全部主动型基金的单月发行规模和上证指数放到一张图中对比。其实很明显可以看出,当市场上涨时,往往基金的发行规模也开始增长,大家争先恐后的买入基金。这个也可以理解,毕竟市场上涨后,因为基金过去一段时间的历史表现较好,所以相对比较好卖。

这个就好比之前的地产,只有涨价才能去库存。当市场好起来的时候,大家才有意愿买入基金,基金也会存在类似“涨价去库存”的逻辑。

而从结果来看,最终大部分基金都是在高位发行的,这使得基民们都普遍买在较高的位置。一旦市场牛熊转换,基金就进入亏损,大部分基民因此都没赚到钱。

同时,大规模的基金发行会强化某种风格。比如半导体过去一段时间走得强,半导体基金就好卖。比如上一轮21年结构牛,因为医药、消费、新能源的走势较强,大部分基金也都持有这些抱团板块,最终很多相关风格的基金也特别好卖,最终很多基民都买在了板块风格切换的前夜。

最终的结果就是,基民们又买在牛市后半段指数的高位,又买在行业风格的高位。一旦牛熊转化+风格切换,这些基金怎么可能不亏损呢?

从众与追高

大部分人买基金是因为从众心理,看到基金能够获得较高收益,因为赚钱效应买入这些基金。但如果基金要出现赚钱效应,其实也意味着市场行情已经走了一大截了,不然是无法塑造足够的赚钱效应的。

更令人难受的是,基金宣发渠道会刻意模糊历史收益率和未来收益率,这样使得基金好卖, 进一步加剧了基民的追高。下面这张图是我打开某基金销售页面随手截的,可以很明显的看出他在推荐一只机器人风格偏好的基金,过去一年收益率是166.44%。但是大家要是看过我文章的知道,实际上这个板块的估值水平已经接近历史极值了,这种情况继续追高实际上是很危险的行为。

上一轮21年结构牛,我印象最深刻的就是白酒基金,当时我表妹跟我说她在某宝买了XX中证白酒,问我怎么看。当时毕竟是21年春节,大过年的我也不知道怎么说,斟酌了一下我说,我自己是不敢买的,算是比较含蓄的提醒了。当然我也没想到这个基金后面能够连续跌了五年(下图为该基金的2020年以来收益情况),今年这种行情都还是亏损的。直到现在,即使我跟大家说白酒终于到低估阶段了,但大家还是不相信,可能是对连跌五年心有余悸吧。

为什么会买在山顶上呢,因为当时这个白酒基金作为2020年表现最好的基金,2020年收益率高达113%,加上市场上给予了他各种光环,包括但不仅限于“库存增值”、“提价”、“价值投资”等一系列解释。

但实际上呢?“待我入关之后,自有大儒为我辩经。”涨上来之后,自然有人会为你塑造高端形象,强行解释,甚至还会告诉你未来还能上涨这类的言论。

但这是否意味着这个基金后续能否继续上涨,我觉得大家都要打个问号。毕竟基金销售的时候,都会着重说一句“历史收益率不代表未来收益率”,但大家可能都是象征性看一下,其实这句话的含金量是相当之高的。

现有的基金发行渠道和宣传模式无法解决追高的问题,原先大家是选择性追高了一堆股票,现在大家是最终追高了一堆基金。这会进一步强化当前的市场风格,直到把市场风格推到极致。

时势造英雄

但是回想起来,上一年业绩好的基金经理下一年业绩就真的好吗?

市场风格是多变的,当市场切换到适合某个基金经理风格偏好的时候,某个基金经理的业绩表现往往就会好。但这到底是时势造英雄还是英雄造时势?我认为时势造英雄的占比更大一些。

比如之前某位基金经理一直把自己比作"半导体板块最锋利的矛",该基金几乎全压了半导体的头部上市公司,当市场都是半导体普涨的时候,该基金经理的表现当然较好。可一旦市场风格切换,尤其是半导体板块不太行的时候,这个基金就表现平平了。

比如之前某位基金经理一直重仓消费行业,恰好19-21年那波结构牛下消费行业是普涨的,然后也顺利登上了业绩排名前列。但等到消费行情周期过去,市场风格切换后,该基金的业绩表现就很难了。毕竟整个消费行业的Beta都是负的,即使基金经理有能力在行业内部做Alpha,但还是没给大家赚到满意的业绩回报。

时来天地皆同力,运去英雄不自由。

金融市场没有永远的赢家,基金经理也是存在能力圈的。但基民买的时候并不会在意这些,加上宣发渠道的误导。这导致基民们大多数都买在风格极致的行情中某基金经理的高光时刻上,但未来会如何变化,还是个未知数。

最终的结果就像某位知名基金经理自嘲的那样,大家在半导体上涨的时候叫他X经理,在半导体风格下跌的时候叫他X狗。

市面上看到的很多去年一年回报率很高的基金,很多都是极致风格的幸运儿,都是时势造就的英雄。但他们后面能否持续维持这份气运呢?这我觉得是要打个大大的问号的。

甚至宣发渠道会进一步助推这种风格,甚至直接挑选一个XX行业基金出来,比如过去一年机器人主题行业表现好,就推机器人主题基金。要知道有这么多个行业板块,最终跑出来一个高收益的主题基金是很容易的,但他今年因为极致的机器人风格偏好能考100分,第二年可能就不是考60分了,可能会考负分最终反而还吐回去。

今年证监会终于开始倡导长期业绩考核,我认为这是很合理的,但我也知道这很难、也需要时间。

如果追求是长期业绩导向,更应该是每年基金的表现和排名都不差,然后在五年十年的维度上有一个不错的排名。但长期考核机制对于基金经理来说也需要忍受更长的寂寞,也需要基民们理性看到过去收益率和考核排名,这对大家来说,投资门槛反而更高了。

规模和业绩

在基金上涨后,伴随着渠道宣发和基金新增申购,过去一段时间表现较好的基金规模会快速跃升。而规模,会高度影响着基金经理的业绩,毕竟资金量越大掌控起来越难。

索罗斯曾经对日本传奇基金经理清原达郎(Tatsuro Kiyohara)说过,“你究竟是为了赚钱而做这行,还是想留下惊艳的业绩记录?两者不一样, 你得选一个。”

我给大家简单翻译一下索罗斯这句话,前者为了赚钱是指扩大规模,山顶上的规模也是规模,但这必然要牺牲业绩;后者是为了给大家赚到钱,但这会导致规模扩不大,比如不能让大家买在山顶上。规模和业绩两者是存在冲突的。

基金规模过大必然会影响到基金经理的业绩,这一点每个人都一样。

有些策略的容量就这么大,机会就这么多,是很难做平衡的。

有些人为了规模是牺牲了一定收益的,要么把规模做大,要么把收益率做好。鱼和熊掌,不可得兼。

对于我来说,更想的是把收益率做好。我在业绩表现好的时候,老板会看我业绩做得不错,提出来主动给你加钱。我们的考核还是偏长期性质的,但即使是这样,我有时候都不愿意接这个钱,没有把握的钱我不太想接,接了钱反而最后因为倒金字塔结构加仓,反而最后容易亏回去,这没必要。

但真的有人会为了保住收益率而放弃规模吗?根据我的观察来看,很少,很少有人为了长期收益导向放弃短期的规模跃升,毕竟这太反人性了。

尤其是某基金低位小规模的情况下赚了一些钱后,来到排名前列,渠道宣发下大家追加申购,规模快速上升。但基金经理无力掌控更大的规模,毕竟船大难掉头,不同资金体量的掌控难度是明显不一样的。这就会导致基金业绩更难保障,进一步加剧了业绩变脸的可能性。

魔咒和循环

最后,整个基金行业形成一种奇怪的魔咒循环。

1、只有吹嘘高收益,偷换历史和未来的概念,基金才好卖。

2、只有牛市来了,才容易出高收益基金,偷换概念得到的虚拟未来收益率也更高,这个时候基金也往往更好卖。

3、时势造英雄,每次市场终归能找到一些极致风格的基金经理,他们是过去一段时间的气运之子。但这些基金经理没法保证第二年的收益率,因为他前面有市场风格Beta因素影响,但未来反而会受到负向Beta的干扰。

4、伴随着基金申购,基金的规模上升,基金经理的掌控难度加大,进一步增加了业绩变脸的可能性。

5、所以结局就是基民往往都买在牛市极致风格的山顶上,买了一堆时势造就的英雄,但这些基金并不能确保未来的收益率。

上涨和下跌是非对称的,如果你进攻时动不动翻倍的进攻,那肯定意味着你下跌时要承担50%的亏损。上涨100%后跌50%,这就等于没赚钱。尤其是在高位,因为你前期业绩表现靓眼,肯定在高位吸引了大量资金申购,一旦跌起来就很惨了。毕竟基民的追涨申购本身就是一种浮盈加仓。

最终的结果就是:虽然基金都赚到钱了,但基民没赚到钱。

基金销售平台的“买家秀”和“卖家秀”完全不一样。

当前阶段,我认为只有投顾组合把基金的仓位管理做了,并主动筛选基金防止大家买在极致风格的高位,基金才有可能赚到钱。

最后,可以考虑一下长持长利基金投顾组合。投顾组合是允许一键跟投的,调仓会跟随投顾组合同步进行。

我持有的长持长利组合会精选权益类基金。不会带上明显的风格偏好,组合持仓会选择主理人认为合适的、未来潜在收益较好的基金。

基金仓位整体会跟着主理人判断逻辑控制,主理人会根据当前市场估值、情绪、宏观来调整基金投顾组合的仓位,权益类资产配置在60%-100%区间。

考虑到现在这个位置大家普遍手上都是有一定仓位的,希望大家尽量平换仓位为主。当前位置适合轻度加仓,但不适合过度加仓,以后我也会定期出一些基金投资专题方面的内容帮助大家投资。

长持长利是个公募基金组合,在理财魔方APP上定投。该APP是类似天天基金、支付宝、京东金融这样的基金销售平台,他们持有基金销售牌照,在2024年公募基金销售保有规模上排第75位。用户申购资金通过民生银行监管直接进入基金公司账户,买入后在各大基金公司官网上都是可以通过自己的证件号查询持仓的,我也是反复确认过真实性和安全性的。