2025 Q3 加密行业报告

2025 年第三季度,加密行业迎来强势复苏,呈现 “市值攀升、生态分化、监管深化” 的核心特征。综合 CoinGecko、国家金融与发展实验室等机构数据,本季度全球加密资产总市值实现 11.3%-16.4% 的增长,突破 3.85 万亿至 4.0 万亿美元区间,创下 2021 年底以来的最高水平,标志着行业进入复苏第二阶段。

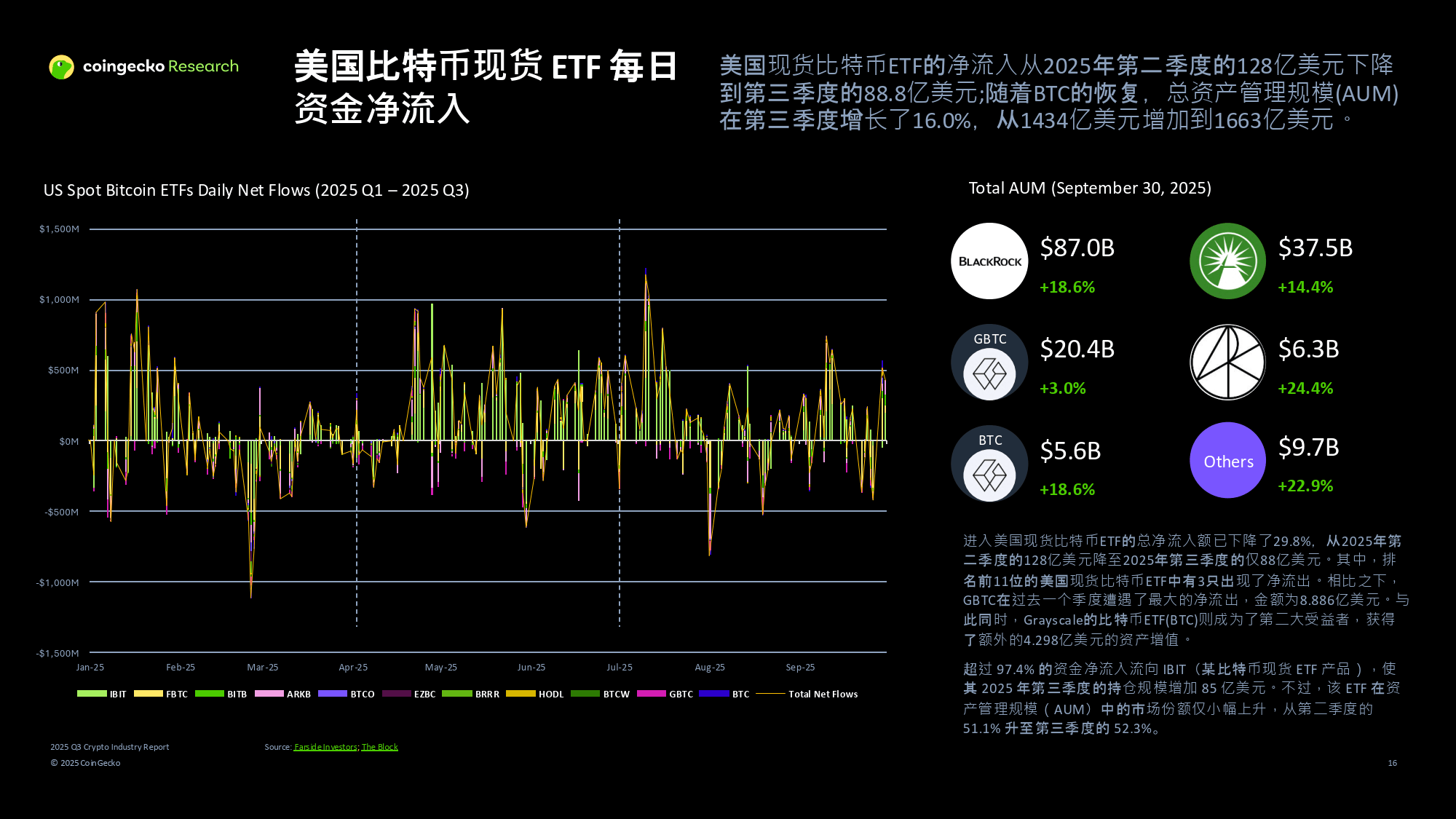

市场交易活跃度全面反弹,日均交易量环比增长 43.8% 至 1550 亿美元,中心化交易所(CEX)现货交易量达 5.1 万亿美元,环比增幅 31.6%。Binance 以 40% 的市场份额领跑,Bybit、Upbit 增速显著,而 Coinbase 排名下滑至第十位。去中心化永续合约(Perp DEX)表现亮眼,前十大平台交易量增至 1.81 万亿美元,Aster、Lighter 等新兴项目崛起,日交易量最高达 848 亿美元。

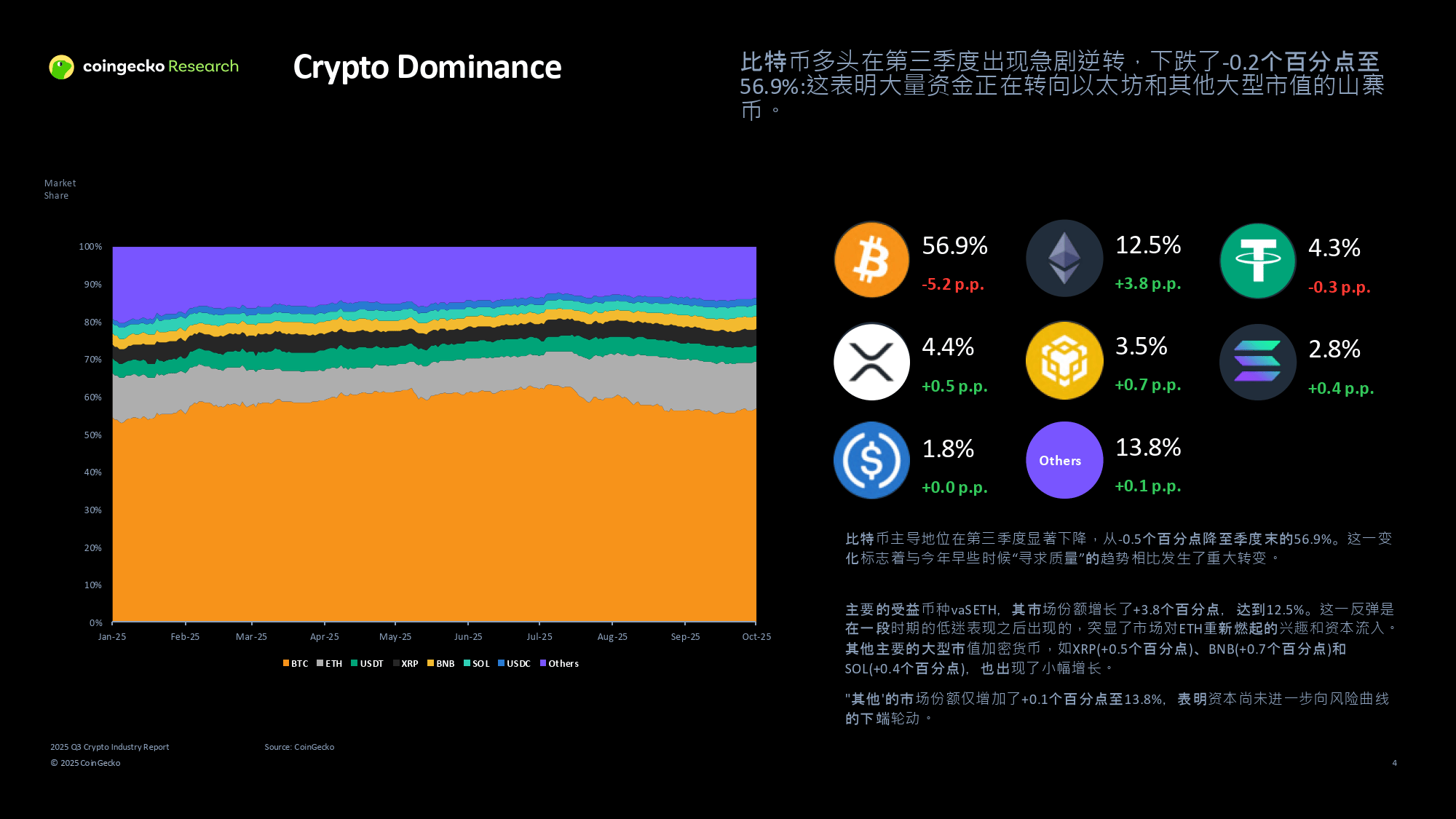

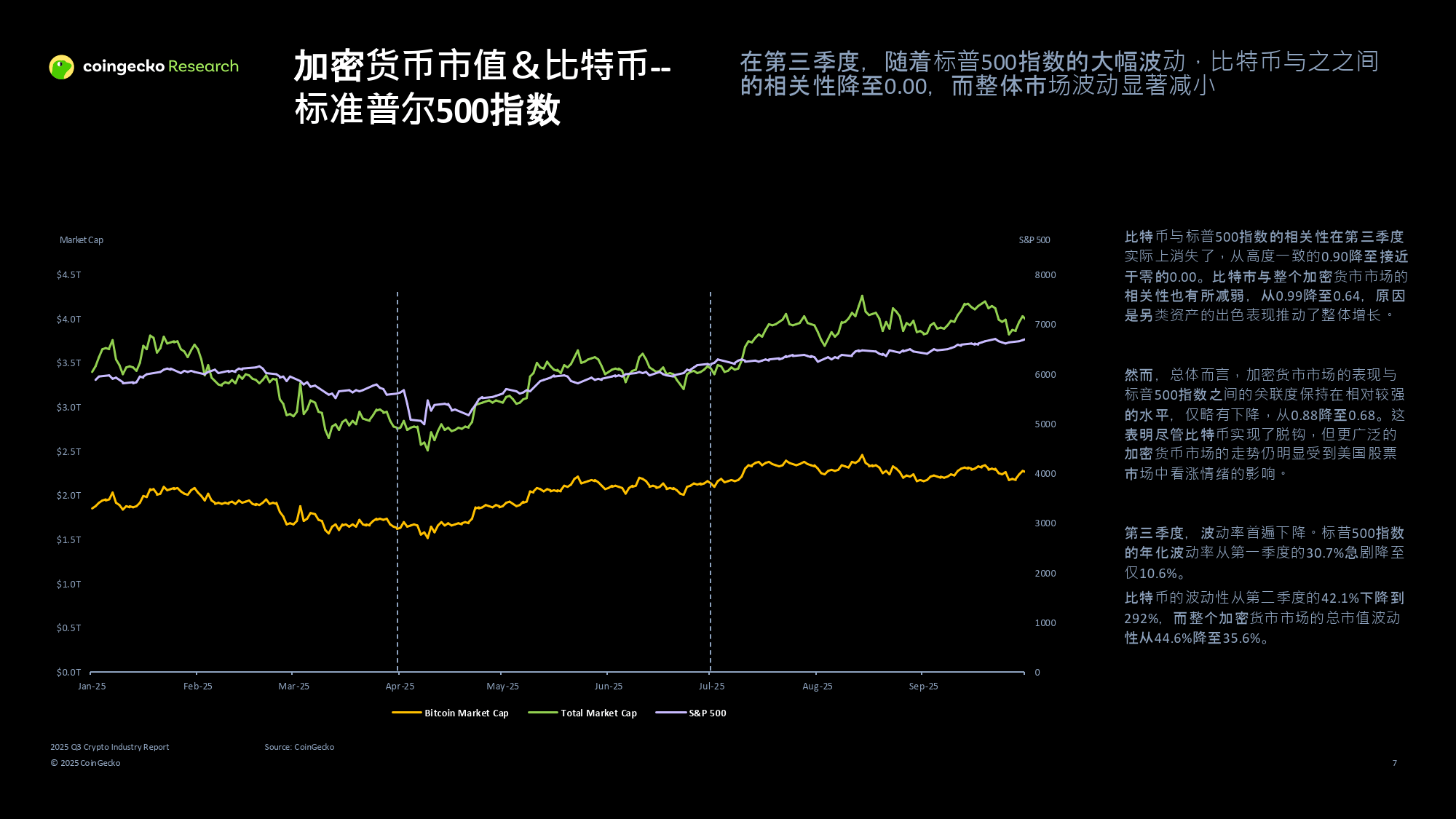

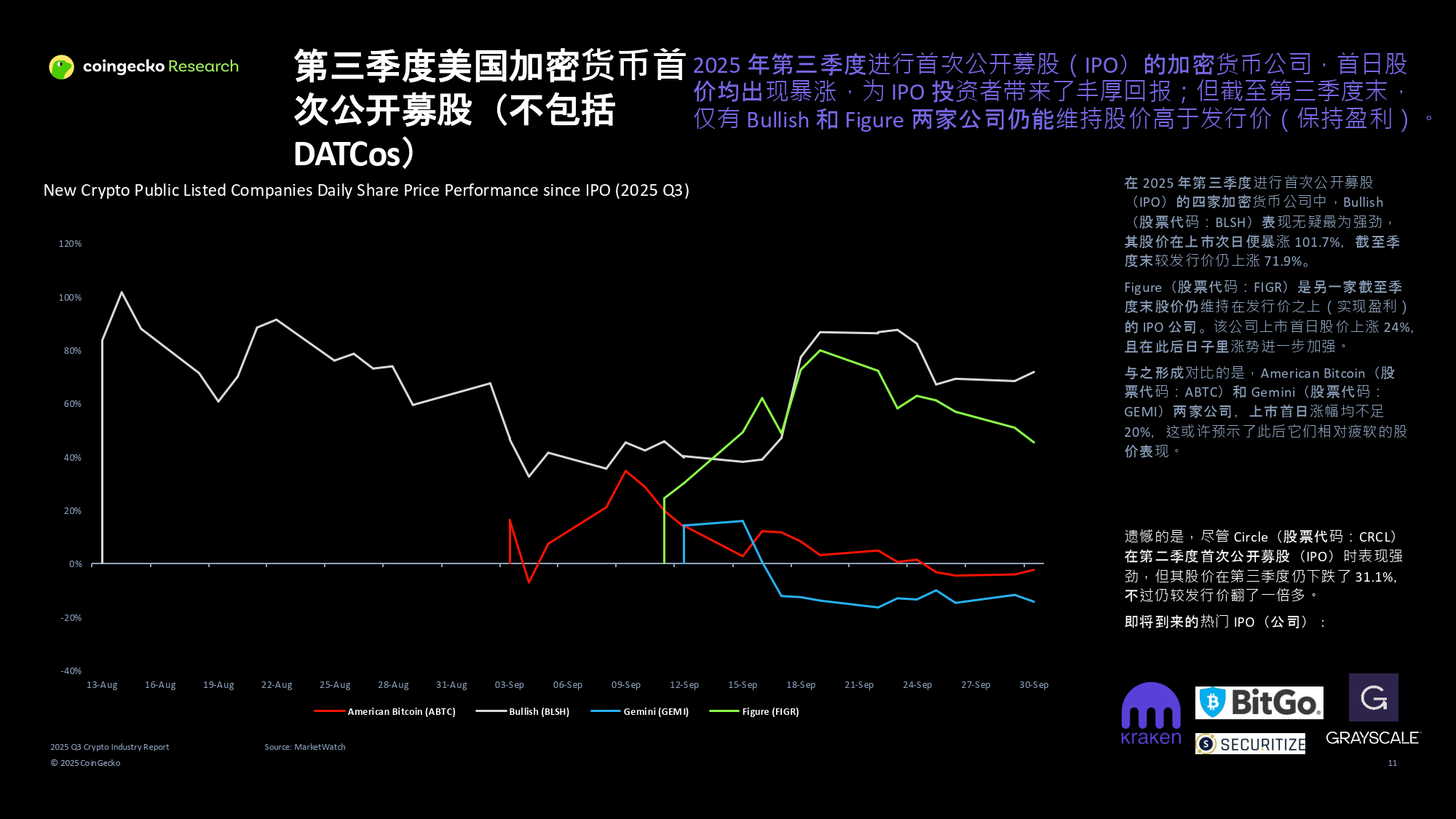

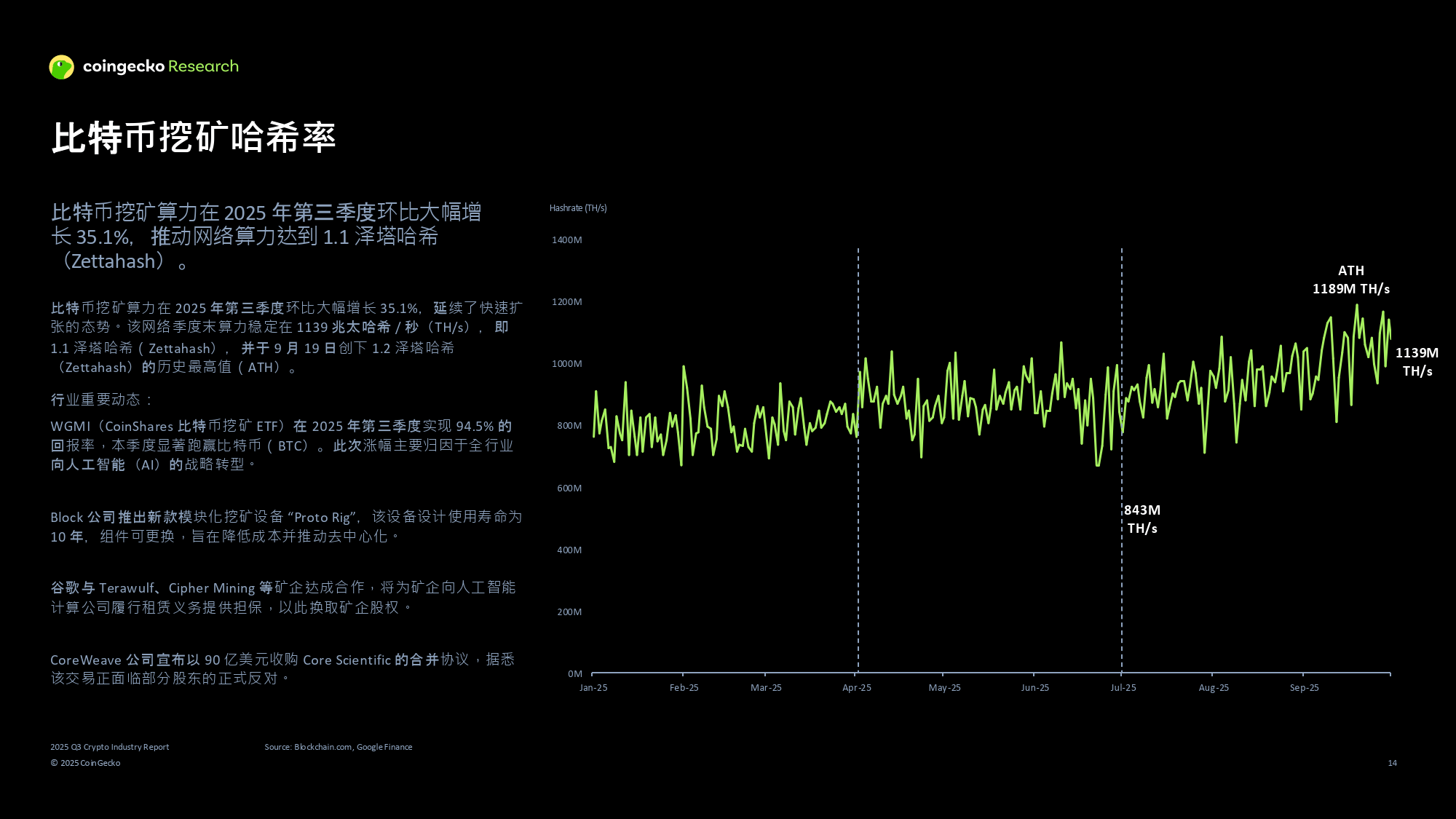

资产表现呈现显著分化。以太坊(ETH)成为最大赢家,季度涨幅达 59.16%-68.5%,价格一度突破 4946 美元创历史新高,收于 3983-4215 美元区间,主要受益于美国《GENIUS 法案》《CLARITY 法案》的政策利好,以及机构资金流入与企业财库配置需求。BNB 同步暴涨 57.3%,收于 1030 美元并后续突破 1369 美元,BSC 生态整合与新交易对上线成为核心驱动力。比特币则呈现宽幅震荡,季度涨幅仅 2.13%,收于 11.07 万美元,受美国 “加密周” 政策、401 (k) 退休账户投资放开等事件驱动,期间两度突破 12 万美元大关。

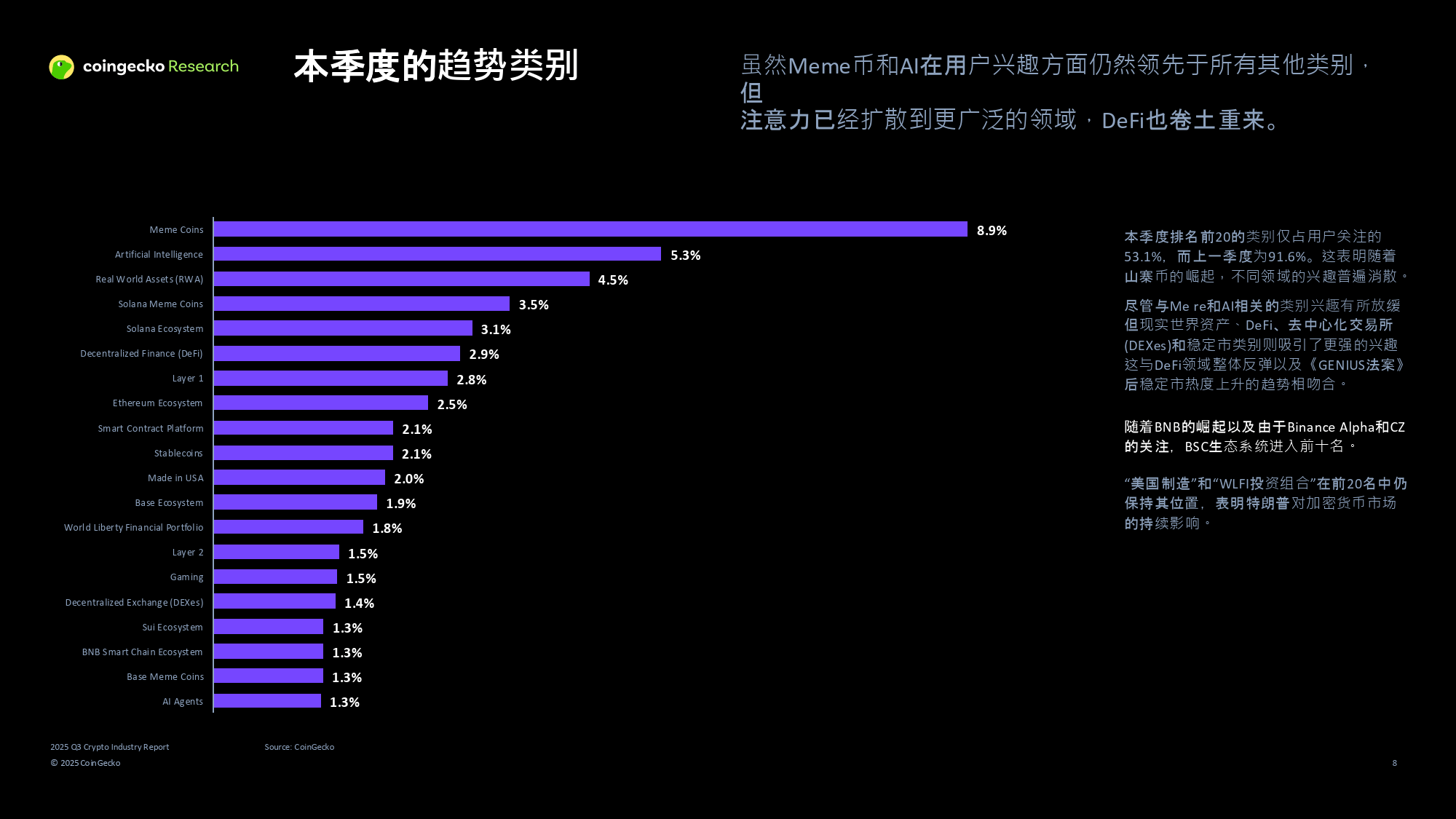

生态领域亮点突出。稳定币总市值增长 18.3%-20.8%,突破 2876 亿至 2955 亿美元,USDT 与 USDC 维持双头垄断格局,USDe 市值暴涨 177.8% 跻身第三。DeFi 板块强势回归,总锁仓价值(TVL)增长 40.2% 至 1610 亿美元,市场占比提升至 4.0%。真实世界资产(RWA)增速迅猛,市值增长 34.8% 至 338 亿美元,私人信贷与美国国债成为核心驱动品类。

监管格局呈现 “全球分化、中国收紧” 态势。美国通过立法推动稳定币与 DeFi 主流化,纳斯达克提议代币化证券交易,美联储拟为稳定币发行商开辟支付系统通道。欧洲央行在数字欧元设计中考虑公有链技术,中国则由央行牵头 13 部门启动专项整治,重点打击虚拟货币兑换、境外交易所境内服务等非法活动,已处置 87 个非法 APP,挽回损失超 12 亿元。

风险事件仍需警惕。门罗币遭遇 51% 算力攻击暴露 PoW 机制漏洞,USDe 稳定币极端行情下脱锚,Paxos 发生 300 万亿美元误铸事件,凸显技术安全与中心化运维风险。

整体而言,2025 Q3 加密行业在流动性激增与政策利好下实现估值修复,但资产分化、监管差异与潜在风险并存。行业正从投机驱动向生态价值与合规发展转型,机构资金入场与技术创新成为长期增长核心动力。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系