次贷危机大空头再出手,AI 泡沫将破?

来源:石榴询财

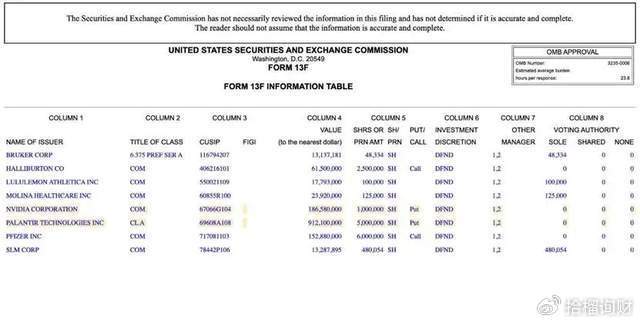

本周,根据美国证券交易委员会公布的三季度持仓报告,因2008年做空美国楼市、提前预感到次贷危机而成名的对冲基金经理、大空头伯里,做空美国国本英伟达等Ai企业。

其中买入了100万股(1.86亿美元)英伟达的看跌期权,500万股的(9.12亿美元)Palantir看跌期权,占据该基金80%仓位,总计名义价值逾10亿美元。

01

开篇照例说故事。

上周末,老南在公司加班时,发现几个顶上的筒灯有点频闪,以为灯泡老化原因,就直接把灯给关了,准备下周换个灯泡。

到工作日时,和石榴叔一起发现,我桌面显示器,有明显的滋啦电流声,而且灯也跟随频闪,当即觉得有点异常,但毕竟我们对电没那么专业,就找了物业。

物业电工上来倒是挺硬气,说肯定是你们灯坏了,然后各种检测,的确有异常,但在办公室里没发现原因。

于是电工说去楼层配电房看看,不到1分钟,整个办公室的电闸直接被拉了。原来电工给吓到了,说我们房间的电表已经爆浆了,还有火花。

再晚一点发现,明天报纸就能看到,我们这电线老化,引发火灾的新闻了。

风险这东西,总会有一些提前征兆,需要经验去发现,但即使你发现了,到风险真正爆发,往往还有不短的时间。

02

面聊正题。

先说结论,我认同这哥们的逻辑,但感觉他这次和08年次贷那次一样,动手太早了,这挺危险的,搞不好要给散户踩踏。

当前美国也好,美股也好,唯一的依靠就是Ai了,如果这团火熄了,会发生什么脚指头都能想出来。

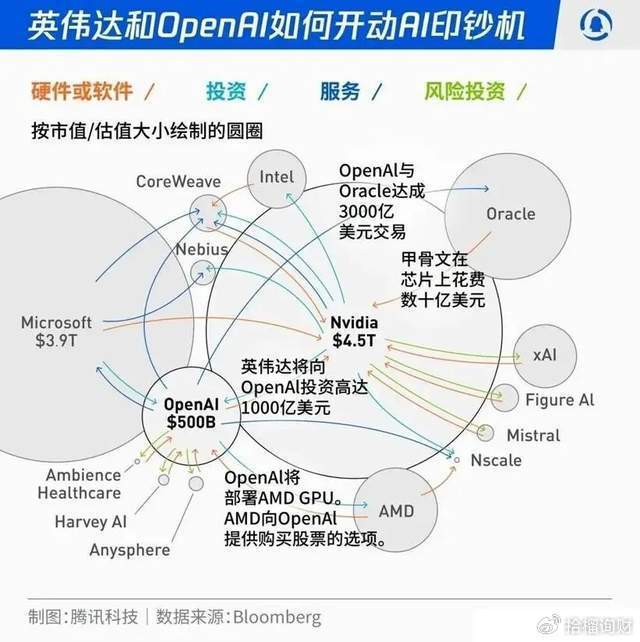

最近大家看到很多的新闻,Open Ai各种复杂的结构,和美国各头部互联网、硬件,铁索联舟,甚至最新的新闻,是要美国政府为其担保。

而这里面的交易结构,也越来越复杂。

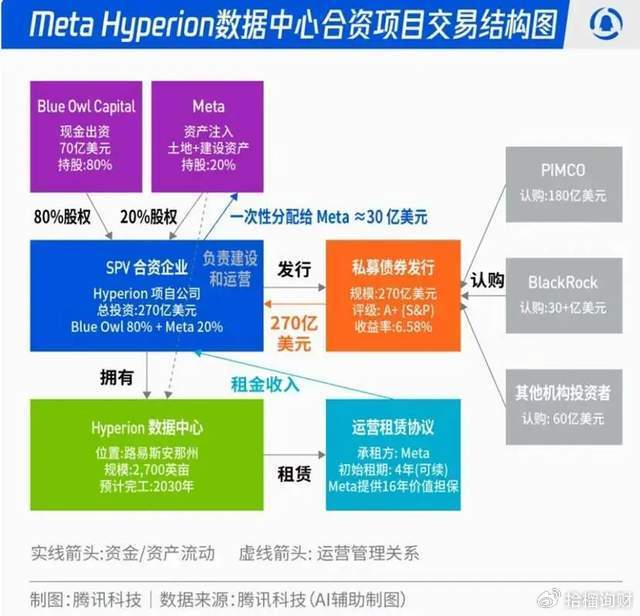

上个月,Meta弄了个非常复杂的融资结构,各位感受下:

交易结构是:Blue Owl出资约80%,Meta出资约20%,通过SPV发行约270亿美元的债券(比美国国债高出225个基点),配套约25亿美元股权,锚定了PIMCO、BlackRock等长期机构资金。

核心在于,这些资产不并入Meta资产负债表,数据中心建成后由Meta长期回租。这样财务报表就优化了,很好看。

但很多人忽视了一点,即Meta提供残值保证,承担技术折旧和残值的尾端风险。如果合约期满后资产实际价值低于预期,甚或者在合约期内发生大的技术迭代造成资产价格的剧烈下跌,Meta需要按条款补足差价。

如果这段你看的头晕,那就对了,还记得08年次贷危机,那些各种复杂的打包的次级债券不?

也因此,伯里认为AI领域存在“循环交易”泡沫,英伟达市盈率超60倍,Palantir市盈率超200倍,估值压力显著。

03

现在也有不少人认为,当前Ai估值远低于90年代末纳斯达克互联网泡沫时期。

从表面看的确如此,但有个细节大家忽视了,就是折旧问题。这事我几个月前在和不少客人聊美股时就提过,“16号内参”里也写过。

互联网泡沫时期,大家的硬投入,光纤、服务器、交换机这些,使用周期还是比较长的。

而算力的GPU这些,折旧速度非常快,不但性能每年都在快速迭代,2年基本就拿不出手了。

简单用民用显卡感受下:

所以这就意味着,如果明年,市场看不到AGI(通用人工智能)的影子,还是当前这种迭代,而老黄还在疯狂加班推出更牛逼的算力卡,那这2、3年投入的资金,随着折旧,各家的财务数据就相当难看了。

这个风险,相信很多人看得到,无非美国还在放水,下车早了就意味着失去客户、失去管理规模。

也因为此,美国机构投资者,黄金持有占比还非常低,因为没人愿意花费成本去买保险。

而且大量的散户都相信,纳斯达克永远涨。

也因此,这时候最好的策略,是谨慎持有,发现不对就要撤。加仓,就算了。

结

当然,我倒不认为英伟达短期会出问题,至少现在市场情绪看,机构和散户还在亢奋期。搞不好大家努努力,能把大空头这哥们给拉爆掉。

但明年Open Ai更新版本,是否超出预期,非常重要,如果显著低于预期,那这个游戏,就玩不下去了。

而且业界也有怀疑,LLM大语言模型,是不是真的能通向AGI?毕竟LLM本质,仅通过海量文本数据训练,学习的是词语之间的统计关联,而非对现实世界如何运作的内在理解。