“大空头”挑战AI泡沫了,这些ETF请留神!

来源:市场资讯

(来源:木鱼ETF)

午后海外期指伴随亚太市场一起跳水,发生了什么?

有人挑战AI泡沫了!

此君,Michael Burry迈克尔柏瑞,是电影《大空头》的原型人物,曾以精确判断了美国两房危机大举做空而声名鹊起。看看,他那孤狼一般犀利的眼神,一股凉气是不是扑向屏幕前的你?

既2008年做空房地产之后,他又做了一件令华尔街乃至全世界科技拥趸震惊的事:全力做空AI!

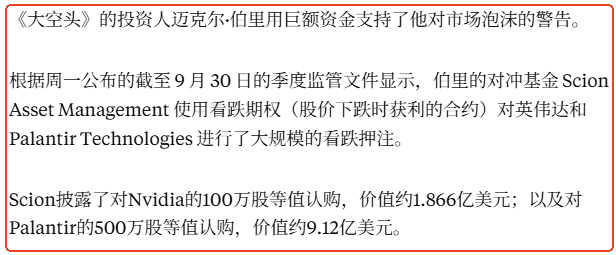

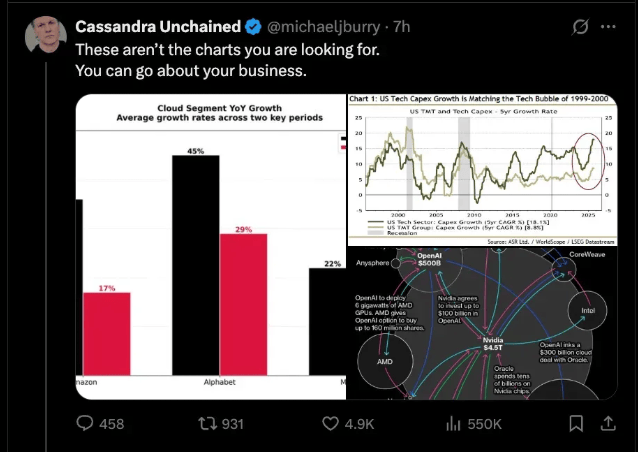

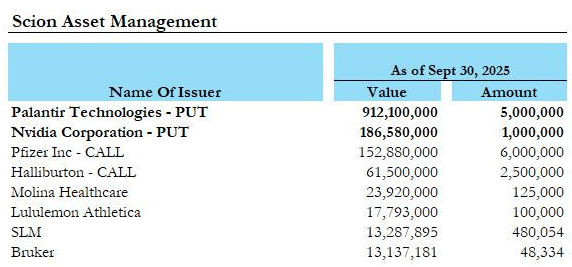

三季度末他旗下的对冲基金,以80%的仓位买了英伟达和Palantir(注:AI应用商,年度涨幅170%+)两只AI龙头股的看跌衍生品,颇有冒天下之大不韪的感觉!

但他振振有词,公开分享了意见:三大云服务商的云业务收入增长放缓,而科技资本支出增长与TMT行业总支出增长之间的差距正在扩大。他还重点提及了人工智能领域正在出现的循环交易,这些交易已经引起了市场参与者的担忧。

这……怎么有点“知音”的感觉!

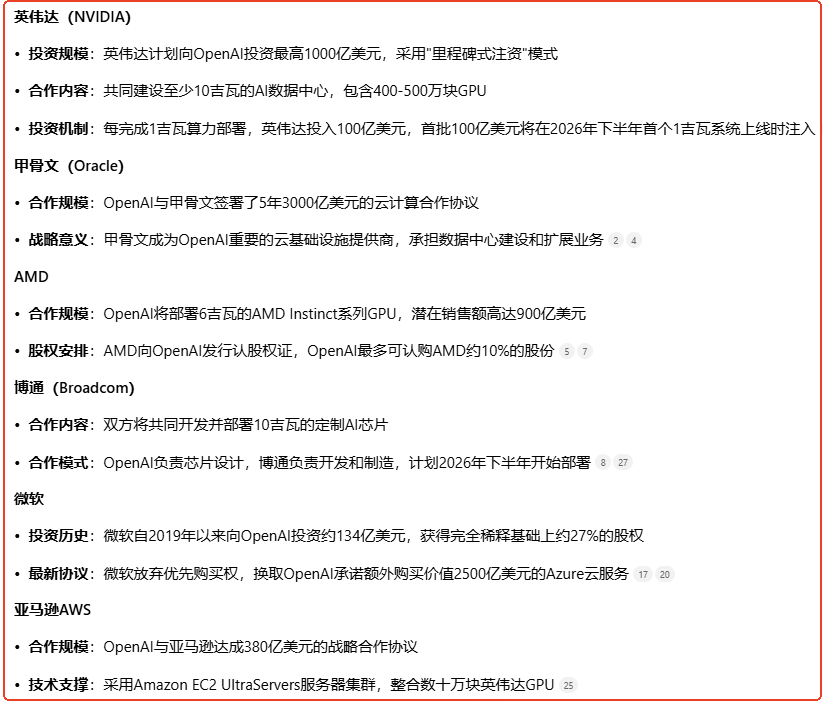

我们这两周也数次表达了关注:OpenAI把英伟达、甲骨文、微软、AMD、亚马逊、博通等行业龙头一个个串了起来,长袖善舞!

这就出现了一个问题:一旦OpenAI出点什么问题,这一串都要倒霉。因为表面上来看,AI需求的半壁江山是靠OpenAI号称“数万亿”美元的投资支撑的!

OpenAI在巨头之间搞出“团团转”的“循环交易”,与各路巨头深度捆绑利益,还签下很多金额骇人的合同,大家股价都上去了皆大欢喜。但越是这样,越容易在科技投资圈产生“脆弱性”。

当年“两房危机”就是“链条”的脆弱性导致的,我们这位“大空头”似乎找到了灵感!

当然,他区区10亿美元的做空对于AI的大盘来说还不算什么,甚至10月可能还亏了不少,但这也提醒大家:高位有分歧,苍蝇不叮无缝蛋。

而AI特别是美国的AI可能的风险,未必全是胡说八道,OpenAI产品和营收一旦弱于预期,就是砸盘。

而对于我们来说,CPO、液冷、PCB等与英伟达捆绑的概念主题也是高位抱团风格,其波动风险依然应该重视,因此近期我们反复强调“容错率”,避免参与高位博弈,寻求安然“过年”。

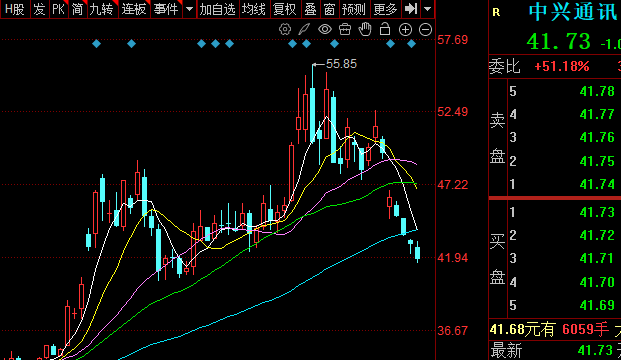

而值得关注的是,三季度中信通讯业绩意外爆雷。作为三大运营商AI服务器核心供应商的财报,竟然距离市场预期如此之大,是否表明实际大家过高估计了市场的需求和AI盈利能力?但不管怎样,不确定就影响股价。

与中信通讯不同,抱团结构最好的CPO龙头“易中天”和工业富联们,其业绩靓丽,但严重依赖北美市场的预期需求,因此必须高度关注美国AI市场的风向。

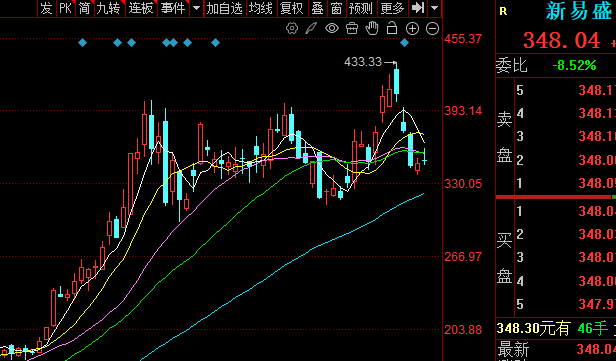

而新易盛Q3财报稍有不及预计即大跌,也体现了高位博弈的残酷性。联想到“大空头”的观点:AI投资的增长远超实际需求的增长,潜在风险不可低估。

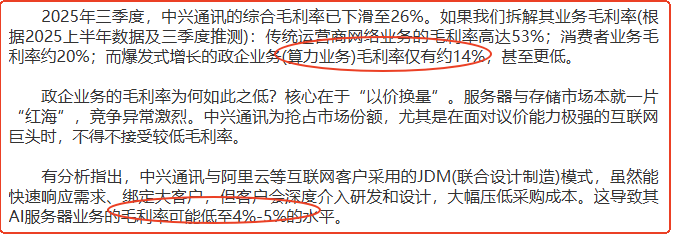

这里补充一个观点:因为我国大搞AI+,实际需求确实不弱,但毛利水平是很难养出“易中天”这种级别的利润的。严格上说液冷、CPO这类产品本身技术门槛并不高,国内市场很容易卷价格,因此有需求未必赚钱。这也是个挑战,如中信通讯三季报中AI算力服务毛利仅为“14%”,并因为和“互联网巨头竞争”可能继续降低到“4%-5%”。

回想当年数字经济热潮,但实际上没有多少科技公司赚钱,反而造就一大堆垃圾股软件公司,门槛低、竞争激烈是根本问题。

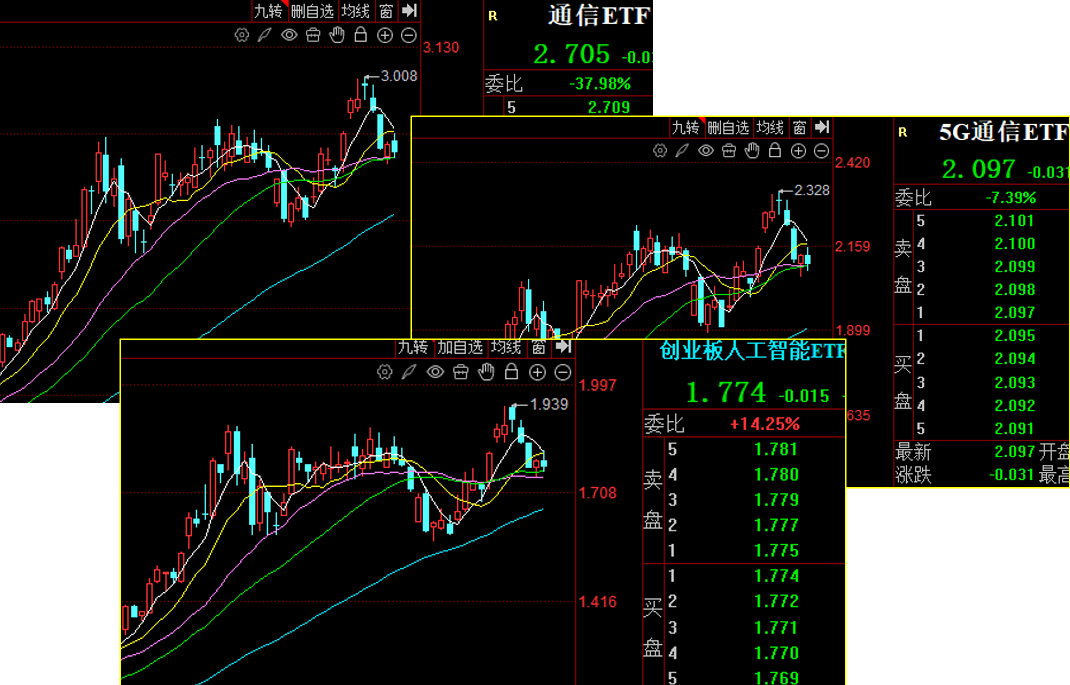

所以,“大空头”未必能押对或现在不一定对,但美国的“AI泡泡”确实有更多人开始怀疑,潜在风险需要关注。不算科技总体氛围影响,上图显示了龙头股关联度较高的ETF,大家多留心。

我们虽然对人工智能未来坚信不疑,但好产业未必在投资角度一马平川。一旦行业逻辑出现变化,要头铁到底的话,就可能要参考下三年前的光伏、白酒了。

还是近期讲得多的:年底,容错率!

木鱼ETF原创,感谢支持!