赛分科技IPO:账上有钱、产能闲置仍拟募资扩产,股东是大客户………

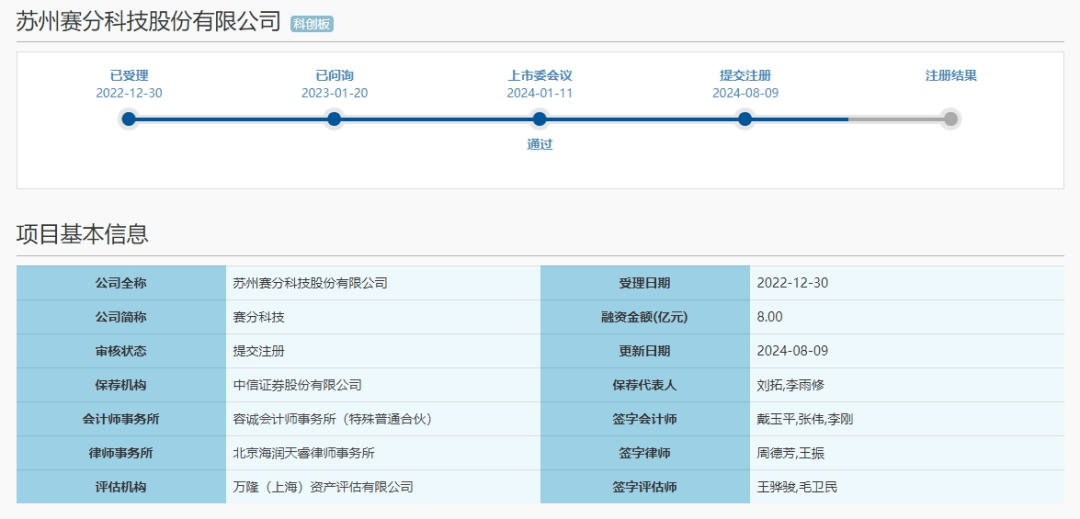

8月9日,历经了近32个月的上市进程,中信证券护持的苏州赛分科技股份有限公司(下称:赛分科技)获准向证监会提交注册。保荐机构为中信证券,审计机构为容诚。

招股书显示,赛分科技是一家研发和生产液相色谱材料的企业。本次IPO,赛分科技拟募资8亿元,用于20万升/年生物医药分离纯化用辅料项目、研发中心建设项目及补充流动资金。

然而,本次IPO过程中,赛分科技业绩成长性、研发实力、募投项目产能规划的合理性问题被屡屡追问。此外,公司市占率不高,报告期内大客户变动较大,账上还“趴着”超3亿元的货币资金,却募资2.7亿元用于补充流动资金……赛分科技的科创板IPO之旅面临着诸多挑战。

01

盈利能力遭遇考验

事实上,作为2024年上交所开年首审的第一家企业,赛分科技一开始就格外引人关注,在近7个月后才获准提交注册,无疑报告期内即2021年至2023年,其营收扣非增速持续大幅放缓成为了彼时监管层的忧虑所在。

公开数据显示,赛分科技在经历了2021年高歌猛进营收飙升了58.58%一举达到1.55亿后,2022年时营收增速已经放缓至37.37%,及至2023年营收增速又进一步放缓至15.24%。

扣非净利方面,赛分科技扣非净利增速也在逐年大幅放缓,在2021年时其扣非净利增速还高达209.47%,到了2022年增速放缓至105.28%,在接下来的2023年其扣非净利增速又进一步大幅放缓至11.99%且低于当期营收增速的15.24%。

业绩增速持续大幅放缓,赛分科技除了需要向监管层解释合理性外,更为需要的是证明自身业绩增长具有持续性,而2024年业绩增速能否显著回暖就成为了关键所在。

在8月9日提交的招股书注册稿中,赛分科技向监管层提供了一份2024年前三季度未经审阅的财务数据情况——实现营业收入21,000.00万元至22,000.00万元,同比增长了20.79%至26.54%;预计实现扣非净利润4,300.00万元至4,500.00万元,同比增长了51.87%至58.94%。

预计2024年前三季度业绩增速将大幅回暖,无疑成了赛分科技IPO最大的依仗,也使得其最终获准了提交注册。

然而赛分科技盈利规模较小,2024年预计的扣非净利增速又再次低于营收,其期后业绩的增长能否如其预期般实现,还有待观察。

02

资金充足、产能下滑仍募投扩产

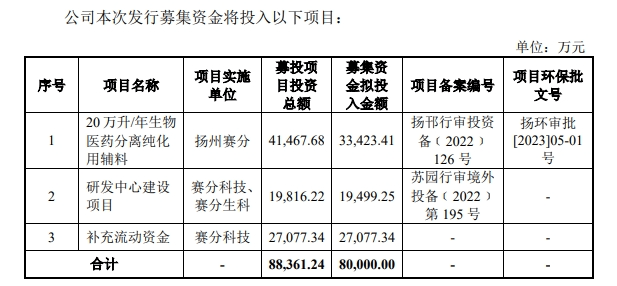

此次科创板IPO,赛分科技拟募资扩产。招股书显示,赛分科技拟募集资金不超8亿元,分别投向20万升/年生物医药分离纯化用辅料、研发中心建设项目以及补充流动资金,拟分别投入募资额约3.34亿元、1.95亿元、2.71亿元。

实际上,赛分科技并不缺钱。截至2022年期末、2023年期末,赛分科技账上还分别有着3.35亿、2.59亿的货币资金。同时,公司流动负债较低,2023年期末短期借款仅40.72万元,公司也无长期借款,流动资金整体较为充裕。

对于拟上市公司来说,资金较充沛却募资补流,存货高企、产能利用率不饱和仍募投扩产,难免会被认为有“圈钱”嫌疑。

此外,据招股书,公司存货周转率出现明显下降,各期分别为1.13次/ 年、1.15次/年、0.67次/年和 0.40次/年(未年化),反映出公司产品可能存在“卖不动”的情况。

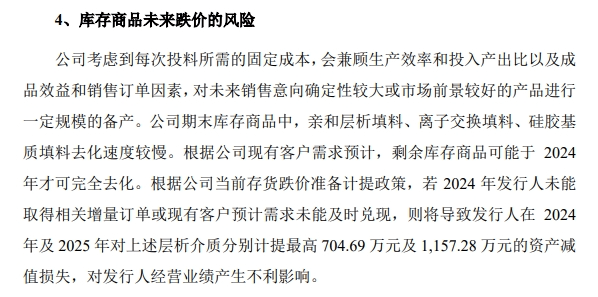

并且,赛分科技在招股说明书中明确表示,截至2023年6月30日,“公司期末库存商品中,亲和层析填料、离子交换填料、硅胶基质填料去化速度较慢,根据公司现有客户需求预计,剩余库存商品可能于2024年才可完全去化”,“若 2023年下半年起公司未能取得相关增量订单或现有客户预计需求未能及时兑现,则将导致公司在2023年及2024年对上述层析介质分别计提最高309.94万元及314.96万元的资产减值损失,对经营业绩产生不利影响”。

可见,公司募投项目中涉及的多个产品,目前库存较多,销售情况也并不理想。

03

市场占有率低,大客户是公司股东

赛分科技在报告期内虽然收入呈增长趋势,但公司市场占有率并不高。

具体来看,Cytiva、Thermo Fisher、Tosoh等国际主流厂商在我国色谱介质市场占据了超过50%的市场份额,然而2023年赛分科技国内分析色谱市场占有率约为5.16%,工业纯化(色谱介质)市场占有率约为1.02%,生物大分子色谱介质市场占有率约为1.20%,与行业内起步较早的海外龙头企业相比仍存在较大差距,可能对未来公司市场开拓及成长性产生不利影响。

值得关注的是,报告期内,赛分科技存在向股东关联客户出售商品的行为,销售额还不低。

据招股书,2021年2月,复星惟盈以受让股份及增资的形式成为公司股东。复星医药控股股东为上海复星高科技(集团)有限公司,复星惟盈系上海复星高科技(集团)有限公司控制的企业。2021年10月,甘李药业以增资形式成为公司股东。

招股书显示,2021年赛分科技来自复星医药的收入仅有51万元,到了2022年便跃至1900万元,成为公司当年的第二大客户。与此同时,甘李药业也不甘示弱,2023年,赛分科技来自甘李药业的收入达到了约4600万元,登上当年第一大客户之位。

但从其报告期客户销售收入来看,公司的大客户变动较大,2019年至2023年,公司大客户相对稳定的主要就是Agilent、ThermoFisher两家,其它客户大多只是“昙花一现”。

04

研发团队强大,研发成果却寥寥

赛分科技声称,公司已掌握微球合成技术、表面修饰技术、功能化修饰技术等核心技术,在分析色谱领域的技术水平达到国内领先、部分国际先进水平。

据披露,截至2023年12月31日,赛分科技共有107名研发人员,其中博士10名,硕士38名。公司实际控制人黄学英博士,更是一位具有斯坦福大学、美国戴安公司及美国杜邦公司研发中心履历的资深研究员,作为发明人已拥有34项专利。

但令人诧异的是,公司成立至今已15年,仅有21项发明专利。

2020年至2023年1-6月,赛分科技的研发费用分别为2133.01万元、2351.65万元、4067.65万元和2305.60万元,逐年增长的研发支出对应豪华的研发人员团队配置,科研成果显然较为低效。

值得注意的是,公司近几年的管理费用逐年大幅增长,报告期内分别为 2387.47万元、3646.30万元、4922.77万元和 2485.90万元,并且,各年金额均在研发费用和销售费用之上。

05

实控人儿子任董秘,与股东间资金往来频繁

此外,实际控制人黄学英儿子黄漫履任职董事会秘书的情形也引人关注,2023年其在公司领薪高达135.55万元,在一众董监高人员薪酬中雄居榜首。

招股书披露的黄漫履简历显示,其为中国国籍,拥有美国永久居留权。2021年11月至今,任赛分科技董事会秘书。

而在2021年8月25日,赛分科技召开了第一届董事会第一次会议,聘任卞庆莲为董事会秘书。结合赛分科技2021年12月25日正式启动上市辅导来看,黄漫履的任职或与IPO直接相关。

值得注意的是,招股书注册稿披露,2023年,赛分科技董事、监事、高级管理人员及核心技术人员薪酬总额为908.42万元,占公司利润总额的比例为14.91%。

另外,翻阅招股书及申报材料,实际控制人黄学英与既是公司股东又曾是子公司扬州赛分工程供应商实控人朱勤华的关系匪浅格外惹眼。

回复函披露称,黄学英与朱勤华是于2017年因赛分科技苏州研发办公大楼玻璃幕墙工程结识,彼时赛分科技委托科特建筑为建设方,朱勤华为当时的项目负责人,基于该工程的顺利合作,双方建立了良好的个人关系及信任基础。

在2019年-2020年期间,黄学英曾因个人资金需求向朱勤华借款930万元,其中2019年12月9日向朱勤华借款400万元;2019年12月25日向朱勤华借款400万元;2020年12月30日向朱勤华借款130万元,黄学英向朱勤华借款的资金用途为资金周转、缴纳股权转让税款等,到了2021年3月,黄学英归还了朱勤华借款1000万元。

不仅如此,朱勤华还曾对赛分科技仗义相助。

2019年9月,赛分有限因与江苏银行苏州工业园区支行签订的500万流动资金借款到期及与建行苏州工业园区支行签订的委托贷款合同中2,000万元到期,存在短期流动性缺口,向朱勤华进行了资金拆借以应对偿还贷款。2019年12月9日,公司归还了朱勤华借款400万元,由于借款时间较短,朱勤华并未收取资金拆借利息。

当时间进入2021年4月,也就是赛分科技开启IPO上市辅导前八个月,黄学英将其持有的19.4081万元注册资本,以51.52元的转让单价转让给了朱勤华,转让价款总计1000万元。

在首轮问询中,此举就遭到了监管层的诘问,上交所要求说明扬州赛分工程供应商实控人朱勤华持有公司股份的原因。

更值得注意的是,实控人黄学英的流水中还存在委托朱勤华理财600万元的情形。

在朱勤华正式入股后的次月也就是2021年5月11日,黄学英向朱勤华转款500万元,两个月后的2021年7月11日黄学英又向朱勤华转款100万元。此委托理财款由朱勤华转入其个人股票账户用于股票交易理财,在委托理财期间,朱勤华通过其个人股票账户使用委托理财资金买卖A股股票获取交易利差及股息分红合计90万元。

针对于此,上交所就要求说明公司及其实控人与朱勤华及其控制的企业之间的交易情况、资金往来,是否存在资金体外循环等情形。

END

综合整理

值班编辑 | 赵文婷

值班主编| 赵伟莉

关注

我们