致远电子业绩下滑:IPO前大额分红1.44亿,税收优惠占比近四成

日前,广州致远电子股份有限公司(以下简称:致远电子)更新招股书,拟冲刺深交所创业板。2024年3月,深交所发出三轮审核问询函,截止目前,公司尚未给出回复。2023年11月,公司完成二轮问询,对独立性、控制权稳定等给出回复。

此次招股书披露公司存在2023年营收净利双下滑、IPO前大额分红、税收优惠占比近四成、仍存在关联交易风险等。

01

营收、净利双下滑,IPO前大额分红1.44亿

致远电子是一家研发、生产、销售嵌入式板卡及模块、CAN-bus总线通讯类产品、测试测量分析仪器等产品的工业智能物联企业,产品主要面向新能源汽车、光伏储能、智能制造、医疗设备等领域客户,系国家级“专精特新”小巨人企业。

2021年-2023年(以下简称:报告期内),致远电子实现营收分别为4.15亿、4.85亿、4.77亿,实现归母净利润分别为1.26亿、1.58亿、1.21亿。显然,2023年公司营收轻微下滑,净利润则创下报告期内新低。

致远电子的主营业务主要由嵌入式板卡及模块产品线、CAN-bus总线通讯类产品线、测试测量分析仪器产品线三大产品线构成。报告期各期,公司主营业务实现营收分别为4.05亿、4.77亿、4.70亿,占营业收入的比例分别为97.78%、98.41%和98.38%。

致远电子表示,2023年度,公司的实现的营业收入为4.77亿元,其中主营业务收入为4.70亿元,与2022年度相比小幅下降,主要原因为:(1)2023年度,受智能制造、光伏储能、医疗设备等下游终端市场整体增长速度有所下降影响,公司部分规格的核心板、隔离类产品、通信类产品等嵌入式板卡及模块产品及CAN总线接口产品、CAN总线数据记录仪等CAN-bus总线通讯类产品的市场需求有所放缓,销售数量有所下降,导致主营业务收入同比小幅下降;(2)受2023年内公司上游部分集成电路材料供应情况有所好转影响,及公司出于维持和继续扩大市场占有率考虑,公司适当降低了部分嵌入式板卡及模块产品线和CAN-bus总线通讯类产品线产品的销售价格,导致嵌入式板卡及模块产品线和CAN-bus总线通讯类产品线的销售均价分别同比下降22.99%和5.53%,致使公司主营业务收入整体有所下降。

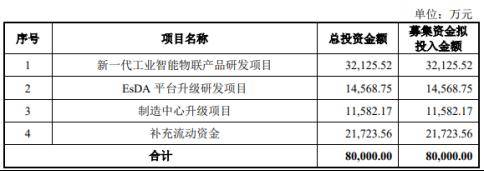

本次致远电子拟募资8亿元,其中3.21亿拟投入新一代工业智能物联产品研发项目,1.46亿拟投入EsDA平台升级研发项目,1.16亿拟投入制造中心升级项目,2.17亿用于补充流动资金。

值得一提的是,2021年、2023年,公司现金分红金额分别为9600万元、4800万元。

中国企业资本联盟中国区首席经济学家柏文喜对《港湾商业观察》表示,致远电子在2023年营收净利双下滑的情况下,依然进行大额现金分红,可能会对公司的IPO进程带来一定的影响。一般来说,公司在上市前进行大额分红可能会让投资者对公司的资金使用效率和未来盈利能力产生疑问,从而影响到投资者的信心。不过,具体影响程度需要结合公司的整体财务状况、市场环境以及投资者的反应等因素综合评估。

02

税收优惠逐年提升占比近四成

招股书披露,致远电子作为广东省高新技术企业,根据《中华人民共和国企业所得税法》规定,公司享有15%的优惠企业所得税税率。

根据财政部、国家税务总局《关于软件产品增值税政策的通知》(财税〔2011〕100号)的相关规定,公司的嵌入式软件产品按适用税率缴纳增值税后,对其增值税实际税负超过3%的部分,可享受即征即退的优惠政策。根据《财政部税务总局科技部关于提高研究开发费用税前加计扣除比例的通知》(2018年9月20日,财税[2018]99号)、《关于进一步完善研发费用税前加计扣除政策的公告》(财政部税务总局公告2021年第13号)的相关规定,公司享受研发费用加计扣除的税收优惠政策。

报告期内,致远电子享受到的上述税收优惠金额分别为3052.66万元、4697.12万元和4791.17万元,占税前利润的比例分别为22.21%、27.62%和38.13%。

致远电子表示,上述优惠政策对公司报告期经营业绩有一定影响,若公司在后续高新技术企业认定中未能通过,或者国家软件产品增值税即征即退、研发费用加计扣除的政策发生变化,可能会对公司的财务状况和经营成果产生不利影响。

柏文喜指出,报告期内,致远电子享受的税收优惠金额占税前利润的比例逐年上升,2023年达到了38.13%。税收优惠占比是否过高,需要根据公司所处行业、税收政策以及公司的具体情况来分析。一方面,税收优惠可以降低公司的税负,增加公司的净利润,提高公司的竞争力;另一方面,如果税收优惠占比过高,可能会让投资者担心公司对税收优惠的依赖度过高,一旦税收政策发生变化,可能会对公司的盈利能力产生较大影响。此外,税收优惠过高也意味着公司在其他方面的盈利能力不足,需要依赖税收优惠来维持利润水平。税收优惠政策本身是为了减轻企业负担、促进经济发展,但如果企业过度依赖税收优惠,可能会影响其自身的可持续发展能力。

03

与立功科技的关联交易,2020年3次被执行人

据招股书披露,致远电子存在报告期前期关联交易规模相对较大的风险。

报告期内,致远电子与关联方立功科技及其子公司,及其他少数关联方存在关联采购、关联销售、关联租赁等情形。致远电子曾为立功科技全资子公司,双方处于产业链上下游关系,故存在致远电子向立功科技(含立功科技的子公司,下同)进行集成电路的关联采购,以及报告期早期通过立功科技的销售网络进行致远电子自研产品的关联销售的情形。

报告期各期,致远电子对立功科技的采购额分别为2753.63万元、73.20万元及21.94万元,占当期采购总额比重分别为15.36%、0.44%及0.16%;对立功科技的销售额分别为935.35万元、772.90万元及503.68万元,占当期营业收入的比重分别为2.26%、1.60%及1.06%;与立功科技发生的关联租赁金额分别为414.07万元、206.45万元及232.95万元。

公司表示,公司可能存在因内控执行存在瑕疵、市场变化等因素导致关联交易金额上升、或发生关联方资金占用的风险,进而有可能损害公司及中小股东的利益。

此前深交所一轮问询函、二轮问询函均对公司独立性给出相关问询。

深交所二轮问询函指出,(1)2022年7月之前,公司曾为立功科技全资子公司;目前,发行人实际控制人周立功合计持有立功科技40.51%股份、陈智红持有立功科技40.50%股份,立功科技直接持有发行人3.14%股份;(2)2021年,立功科技将其名下的16项专利、22项软件著作权和6项商标无偿转让给发行人;(3)在2020年和2021年,存在部分研发人员曾与立功科技签署劳动合同,其薪酬福利由立功科技发放的情形,金额分别为724.11万元和270.52万元;在转入发行人前,该部分研发人员主要从事发行人相关产品和技术的研发工作,基于实质重于形式原则,发行人已将上述研发人员在加入发行人前由立功科技发放的薪酬调整至发行人的研发费用,并由发行人向立功科技结算,该等款项已于2022年结算完毕;(4)发行人曾与立功科技共用OA系统,但对流程和权限进行了隔离。

深交所要求公司结合发行人设立后至2022年7月前的经营管理情况,说明发行人在资产、业务、人员、财务、机构等方面是否与立功科技能够清晰区分,发行人报告期内相关成本费用能否准确归集,对发行人报告期内财务数据准确性完整性的影响。

公司表示,发行人前身广州致远电子有限公司(以下简称“致远有限”)设立于2001年5月14日,由周立功、陈智红以及其他自然人股东以货币出资设立,致远有限设立时,周立功持股67%、陈智红持股11%、岳宪臣持股10%;立功科技前身广州周立功单片机发展有限公司(以下简称“周立功有限”)设立于1999年2月5日,由周立功和陈智红共同出资设立,周立功有限设立时,周立功持股60%、陈智红持股40%。

致远电子指出,双方自设立起,便分为两个业务方向相对独立发展,周立功有限主营IC分销业务,致远有限主营自研产品,双方在资产、业务、人员、财务、机构等方面均作为两个主体保持相对独立运作,整体独立性较好。

2017年,结合发行人当时的业绩规模等因素,公司管理层经过慎重考虑,拟将致远有限并入周立功有限的合并范围内整体进行上市。

2017年9月20日,公司召开临时股东大会,同意公司股东广州市呈祥投资有限公司、岳宪臣、戚军、邹繁荣将所持有的致远有限股份全部转让给周立功有限。

2017年9月27日,周立功有限通过同一控制下企业合并的方式收购了致远有限100%股权,致远有限首次成为立功科技的全资子公司。

公司提出,2017年9月27日至2022年7月,致远电子虽然作为立功科技的全资子公司,但因与立功科技在主营业务、主营产品、细分市场、经营模式、核心资产、核心技术、核心竞争力、人员结构及需求等方面均存在显著差异,故在资产、业务、人员、财务、机构等方面一直保持着相对独立的运作。

2020年初至2022年7月,致远电子开展主营业务所需核心资产均为独立购买、使用,不存在从立功科技获取开展主营业务所需核心资产或与立功科技混用开展主营业务所需核心资产的情形,发行人对所有资产拥有完全的控制和支配权,不存在资产被占用等损害公司利益的情形。

同时,公司指出,致远电子在成立之初便与立功科技聚焦不同的业务领域,发行人与立功科技在主营业务、产品形态、细分市场、经营模式等方面均存在显著差异,不存在业务混同经营的情形。

据天眼查显示,2011年,致远电子曾沦为被执行人,被执行金额为11092.02元;2020年8月致远电子曾三次沦为被执行人,案由分别为侵害发明专利权纠纷、侵害外观设计专利权纠纷、知识产权与竞争案件执行,执行金额分别为37.08万元、37.08万元、46.28万元。(港湾财经出品)

来源:港湾商业观察