比亚迪供应商闯IPO:曾发生事故致员工死亡,大鹏工业与日本公司关联交易疑窦丛生

出品 | 创业最前线

作者 | 希波

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

经过近两年的等待,近日,哈尔滨岛田大鹏工业股份有限公司(以下简称“大鹏工业”)北交所IPO成功过会。

此次IPO,公司拟发行1010.34万股,占发行后总股本的17.86%,承销保荐机构为东方证券。

大鹏工业的主要业务是生产精密清洗设备,可用于清洁汽车发动机、新能源汽车电池和电机等核心零部件。

值得注意的是,2024年6月,大鹏工业车间曾发生机械伤害事故,造成一名工人死亡,生产安全亟待加强。

此外,公司实控人李鹏堂控制超94%股权,而公司与前控股股东岛田化成的复杂关联交易,疑窦丛生。

1、李鹏堂绝对控股,车间曾发生事故致人死亡

大鹏工业是一家工业精密清洗领域专用智能装备生产商,产品及服务主要应用于车辆动力总成、新能源三电系统等核心零部件的精密清洗领域,以满足下游客户的精密制造需求。

2005 年,岛田健一设立大鹏工业的前身大鹏有限。公开资料显示,岛田健一在日本拥有家族企业岛田化成(1963 年成立,由其实际控制),而岛田化成正是当时大鹏有限的控股股东。”

2015年10月,岛田化成将大鹏工业全部股权转让给李鹏堂,不再持有公司股份,且不再参与公司的经营管理,并退出中国市场。

李鹏堂出生于1965年,是一个不折不扣的学霸。

1988年,李鹏堂毕业于北京大学,获力学学士学位;1990年又毕业于天津大学,获固体力学硕士学位,且精通英语、日语。

毕业后,李鹏堂开始在哈尔滨锅炉厂任工程师。1996年11月至2001年10月,李鹏堂在三菱商事哈尔滨事务所任业务经理,这也为其进入汽车领域打下基础。

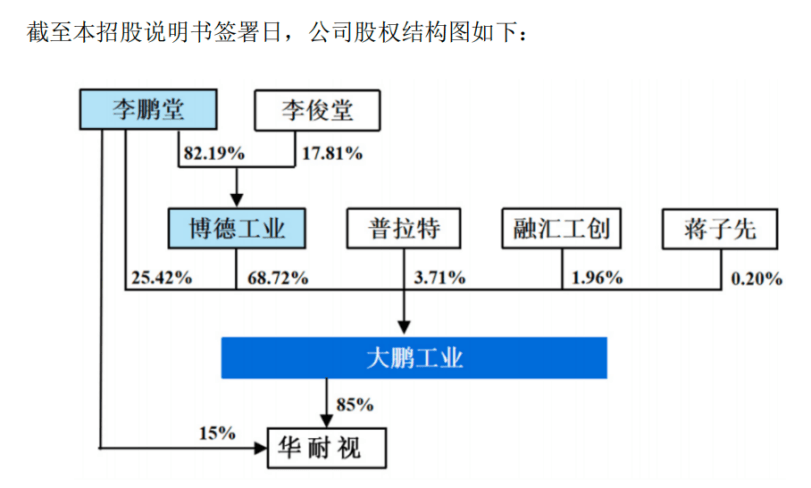

截至招股书签署之日,李鹏堂是大鹏工业的实际控制人,担任公司董事长及总经理,直接持股比例为25.42%;并通过博德工业间接持有大鹏工业56.48%的股份。

此外,李鹏堂的兄弟李俊堂间接持股比例为12.24%,与李鹏堂构成一致行动人。

通过直接、间接持股以及一致行动关系,李鹏堂合计控制了大鹏工业4374万股股份的表决权,占总股本的94.13%。可见,公司的控制权十分集中。

(图 / 大鹏工业招股书)

2023年11月,大鹏工业北交所IPO获得受理。此后,受审计机构天职国际突遭证监会暂停证券业务6个月的影响,大鹏工业中止了IPO进程。直到今年8月,大鹏工业才成功过会。

值得一提的是,在IPO前夕,李鹏堂已经进行了分红。

2022年12月,大鹏工业以总股本3097.68万股为基数,向全体股东每10股派发现金红利3元,共计派发现金股利929.30万元。

按照李鹏堂兄弟的持股比例来计算,这部分现金股利大部分都进入了兄弟二人的“口袋”。

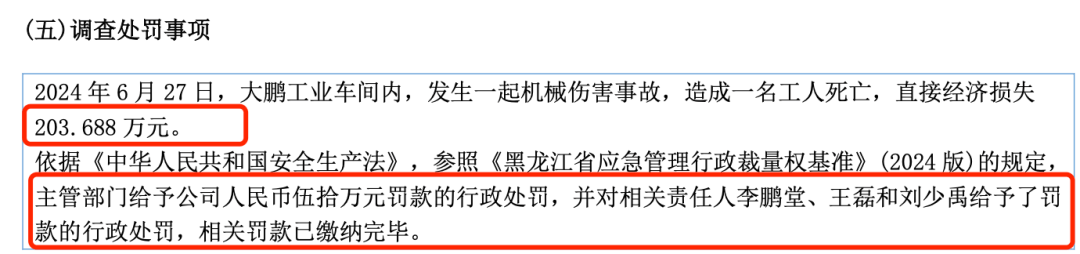

在过会之前,大鹏工业还曾发生事故,致工人死亡。

公告显示,2024年6月27日,大鹏工业车间内,发生一起机械伤害事故,造成一名工人死亡,直接经济损失203.69万元。

依据相关法律法规,主管部门给予大鹏工业50万元罚款的行政处罚,并对相关责任人李鹏堂、王磊和刘少禹给予了罚款的行政处罚。

(图 / 大鹏工业公告)

一般而言,实控人拥有绝对的控制权或许能提升决策效率,但也可能因缺乏制衡而潜藏治理风险。未来,大鹏工业如何在完善治理结构的同时,严守安全生产底线,将是市场持续关注的焦点。

2、客户“依赖症”难解,岛田化成摇身一变成客户

大鹏工业主营业务包括工业精密清洗装备、装备升级改造、机器视觉检测设备等专用智能装备,以及工业清洗剂、备件及服务等配套产品服务。

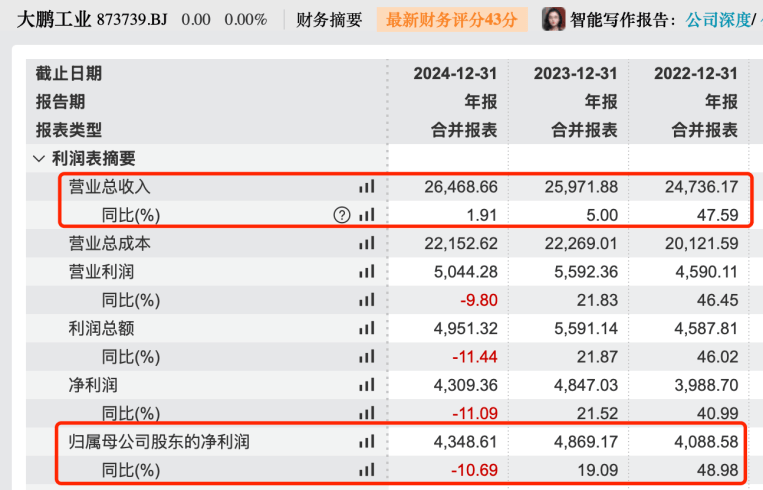

2022年至2024年(以下简称“报告期”),大鹏工业的营业收入分别为2.47亿元、2.60亿元和2.65亿元,同比增长47.59%、5%和1.91%,增速有所放缓。

同期,大鹏工业的归母净利润分别为4088.58万元、4869.17万元和4348.61万元,同比增长49.98%、19.09%和-10.69%。其中,2024年公司的归母净利润出现下滑。

(图 / Wind(单位:万元))

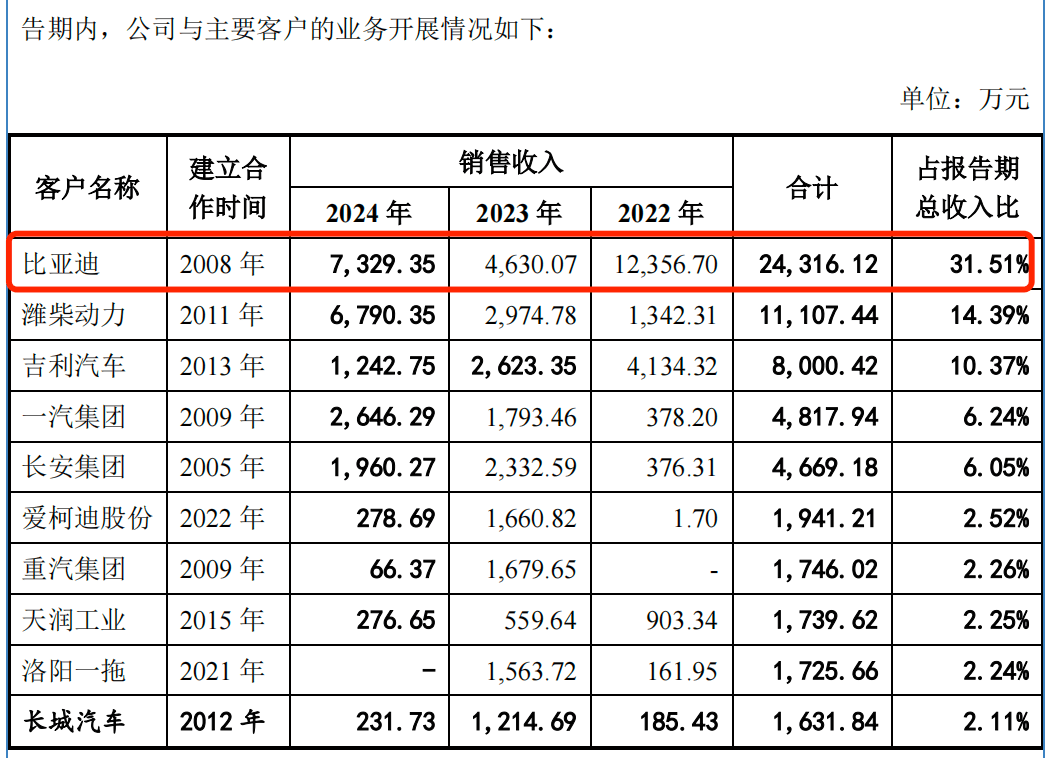

招股书显示,报告期内,公司对前五大客户(合并口径)的销售收入金额分别为2.08亿元、1.44亿元和2亿元,占当期营业收入的比例分别为84.20%、55.27%和75.44%。

可见,公司的客户集中度较高,对大客户十分依赖。据悉,大鹏工业的大客户包括比亚迪、潍柴动力、吉利汽车等。

( 图 / 大鹏工业招股书)

其中,比亚迪一直是大鹏工业的第一大客户。招股书显示,早在2008年,大鹏工业就与比亚迪达成了合作,报告期内,公司对比亚迪的总销售收入为2.43亿元,占总收入的比例达到31.51%。

(图 / 大鹏工业招股书)

也就是说,过去三年里,大鹏工业三成以上收入都来自比亚迪。

大鹏工业的核心产品工业精密清洗装备的服役期限为8至10年,主要服务于下游汽车行业客户的固定资产投资需求。但就单个客户而言,其固定资产投资往往不连续开展,于是大鹏工业存在客户需求不连续和销售订单获取不均衡风险。

也就是说,在客户集中的情况下,若下游汽车行业固定资产投资放缓,则公司经营业绩可能出现下滑风险。

值得一提的是,2022年,公司的原控股股东岛田化成是大鹏工业的第三大客户,销售额为2091.28万元,占当期总收入的比例达到8.45%。

实际上,岛田化成在退出中国市场后,仍然在与大鹏工业合作。

据悉,岛田化成是大鹏工业境外业务的主要经销商,最终用户主要为三菱汽车、潍柴动力、五十铃和长安集团等大型汽车集团。报告期内,岛田化成的提成比例为2%至8%。

大鹏工业与岛田化成之间的绑定不止于此。

2019年3月,大鹏工业与岛田辽二郎(岛田健一之次子)共同设立岛田化工机,持股50.50%。

岛田化工机设立后,大鹏工业通过岛田化工机,与岛田化成进行经销业务合作。2022年11月,大鹏工业将所持岛田化工机的股权,以520万日元(约合人民币25.62万元)全部转让给岛田辽二郎。

按照当时的汇率计算,岛田化工机还需要向大鹏工业支付437.18万元的债务,直到2025年7月15日,岛田化工机才对这部分债务偿还完毕。

不仅如此,报告期内,大鹏工业与岛田家族之间存在资金往来,如支付岛田健一销售顾问费、代付岛田健一工资、代货币兑换等。

可见,大鹏工业与岛田化成及其关联方的关系牵扯极深。从岛田化成作为原控股股东退出后摇身变为重要客户,到双方共同设立岛田化工机,再到大鹏工业蹊跷转让股权,这一系列操作背后的商业逻辑究竟为何?是否潜藏着利益输送风险?这一点还需大鹏工业的进一步解释。

3、研发费用率不敌同行,依赖政府补助

「创业最前线」注意到,大鹏工业在利润下滑背后,还依赖政府补助。

报告期内各期,大鹏工业计入当期损益的政府补助金额分别为752.75万元、1574.65万元和1428.97万元,占利润总额的比例分别是16.41%、28.16%和28.86%。

于2024年时,公司近三成利润都来自政府补助。大鹏工业在招股书中表示,公司政府补助主要来自于省市区各级政府机构对公司的各类研发创新奖励。

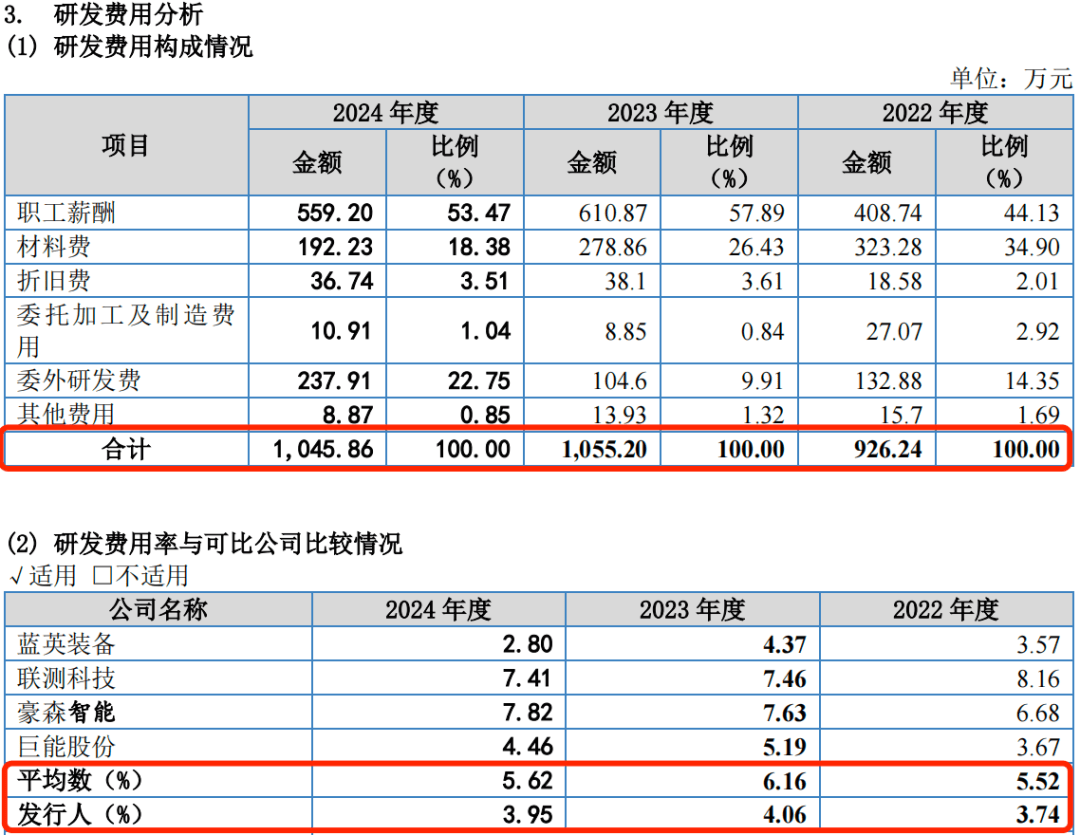

然而,在研发方面,目前公司的研发费用率和同行公司相比已经“掉队”。

报告期内,公司的研发费用分别为926.24万元、1055.20万元和1045.86万元,占当期营业收入的比例分别为3.74%、4.06%和3.95%。

同期,同行公司的研发费用率均值分别为5.52%、6.16%和5.62%,远高于大鹏工业的研发费用率水平。

(图 / 大鹏工业招股书)

从研发成果来看,截至招股书签署之日,大鹏工业拥有87项专利,其中科技“含金量”更高的发明专利共有16项。

「创业最前线」还注意到,大鹏工业在前次申报创业板时(报告期2018年至2020年)披露,公司并没有发明专利。

值得一提的是,大鹏工业的市场份额并不高。报告期内,公司工业精密清洗装备的市场占有率总体在3.85%至11.38%之间,中位值约为7%。

因此,若公司未来在研发创新上成果不足,或许会难以提高市占率。此外,如果不能持续以创新成果获得政府补助,也会对利润产生不利影响。

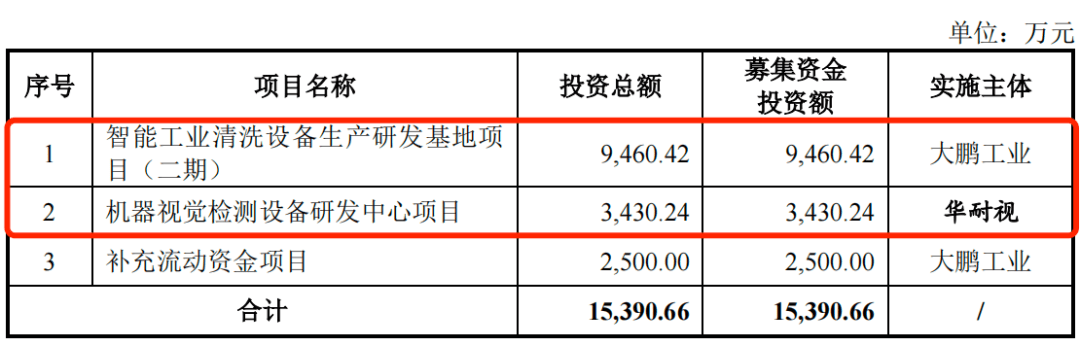

此次IPO,大鹏工业拟募集资金1.54亿元,拟用于智能工业清洗设备生产研发基地项目(二期)、机器视觉检测设备研发中心项目,以及补充流动资金项目。

(图 / 大鹏工业招股书)

大鹏工业在招股书中表示,通过本次募集资金投资项目,公司将提升技术实力、补齐发展短板,同时强化在机器视觉检测领域的研发实力和技术储备,提升整体业务规模。

未来,大鹏工业能否在完善治理结构、降低客户依赖、提升研发实力、提高安全生产意识等方面取得突破,实现可持续发展,「创业最前线」将持续关注。

*注:文中题图来自大鹏工业官网。