【IPO前哨】再次递表!旺山旺水生物估值超44亿,这些点值得关注

2025年以来,维立志博-B(09887.HK)、拨康视云-B(02592.HK)、映恩生物-B(09606.HK)、脑动极光-B(06681.HK)在内的多家生物科技企业已经通过第18A章登陆港股市场。

而在近期,又有一家生物科技企业——苏州旺山旺水生物医药股份有限公司(以下简称“旺山旺水生物”)再次递表港交所,拟通过第18A章在主板上市,中信证券是其独家保荐人。

旺山旺水生物成色如何?此次赴港IPO能否获得市场青睐?

已经拥有商业化产品,估值超44亿元

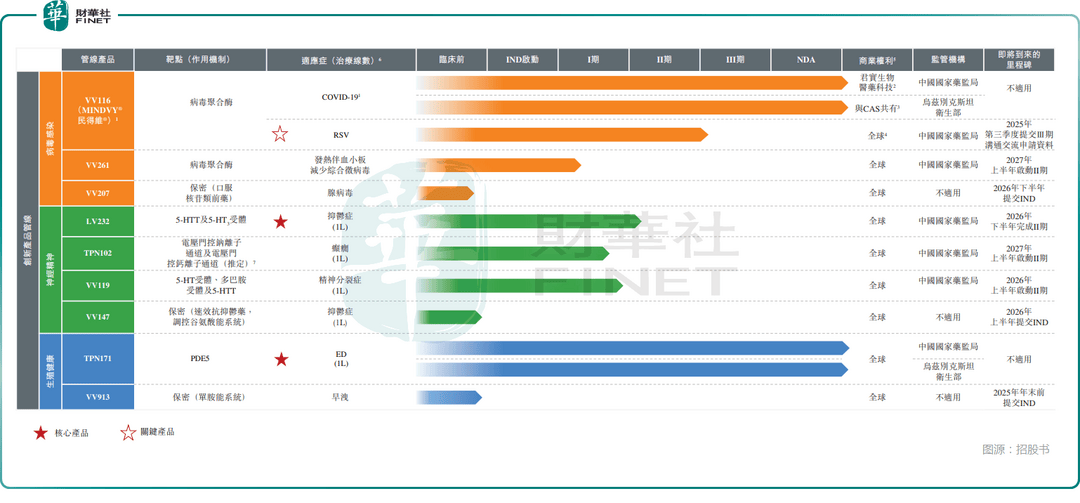

旺山旺水生物成立于2013年,是一家生物医药公司,从事发现、获取、开发和商业化小分子药物。在过去的12年里,旺山旺水生物聚焦于病毒感染、神经精神、生殖健康三个治疗领域,开发了由九款创新资产,其中包括两款核心产品LV232及TPN171以及一款关键产品VV116组成的管线。

其中,LV232是一款潜在的同类首创双靶点5-羟色胺转运体(“5-HTT”)/5-羟色胺3(“5-HT3”)受体调节剂,公司已于2025年4月在中国启动LV232用于治疗抑郁症的II期临床试验,并预计将于2026年下半年完成试验。

TPN171则是一款潜在同类最佳、高效及高选择性的磷酸二酯酶5(“PDE5”)抑制剂,已于乌兹别克斯坦及中国获批用于治疗勃起功能障碍(“ED”)。

而VV116为依赖于RNA的RNA聚合酶(“RdRp”)抑制剂,其已在中国和乌兹别克斯坦获批准用于治疗COVID-19,商品名分别为民得维®及MINDVY®,且目前在中国处于治疗呼吸道合胞病毒(“RSV”)感染的II/III期临床开发。

除了创新管线外,旺山旺水生物亦在推进仿制药管线,包含四款仿制药产品。截至2025年7月21日,旺山旺水生物已获得两款仿制药(即达泊西汀及瑞巴派特)的上市批准,且正在开发两款仿制药管线候选产品,即布瑞哌唑及莱特莫韦。

在港股市场的众多生物科技股中,其实仍有大量公司处于“零产品、零收入”状态,相较而言旺山旺水已经拥有商业化产品算是比较不错的一个表现。

值得注意的是,旺山旺水生物能取得这个“成绩”,离不开资金的支持。招股书显示,在十余年的发展中,旺山旺水获得了多轮融资,涉及中财奇虎、君实生物(01877.HK)、苏州产投等机构及企业。

而在2024年12月底完成C轮融资1.6亿元(人民币,下同)时,每股成本为29.67元,投后估值已经超过44亿元。

股权结构方面,IPO前,旺山旺水生物创始人之一沈敬山可通过直接持有的股份行使公司约54.97%的投票权,沈敬山的配偶金洁可通过直接持有的股份行使公司约1.52%的投票权。

业绩波动起伏较大,原因何在?

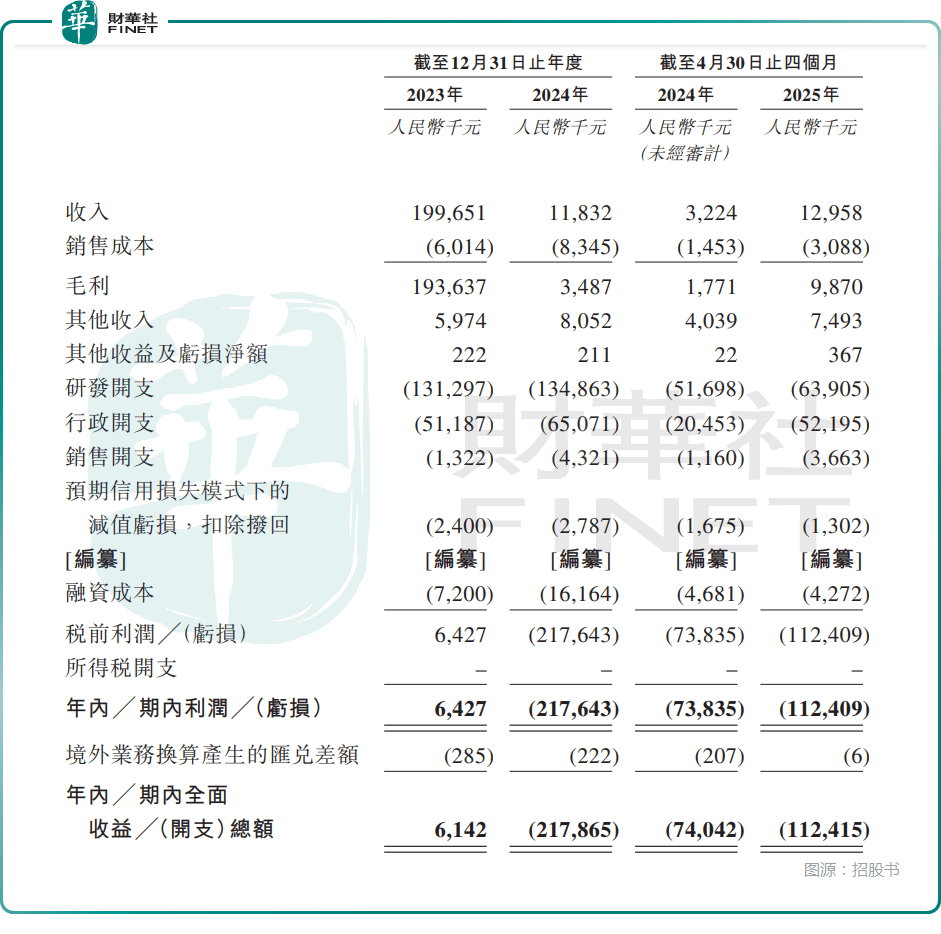

从业绩方面来看,2023年、2024年及2025年前四个月,旺山旺水生物的收入分别为2.0亿元、1183.2万元、1295.8万元;期内利润为642.7万元、-2.2亿元、-1.1亿元。

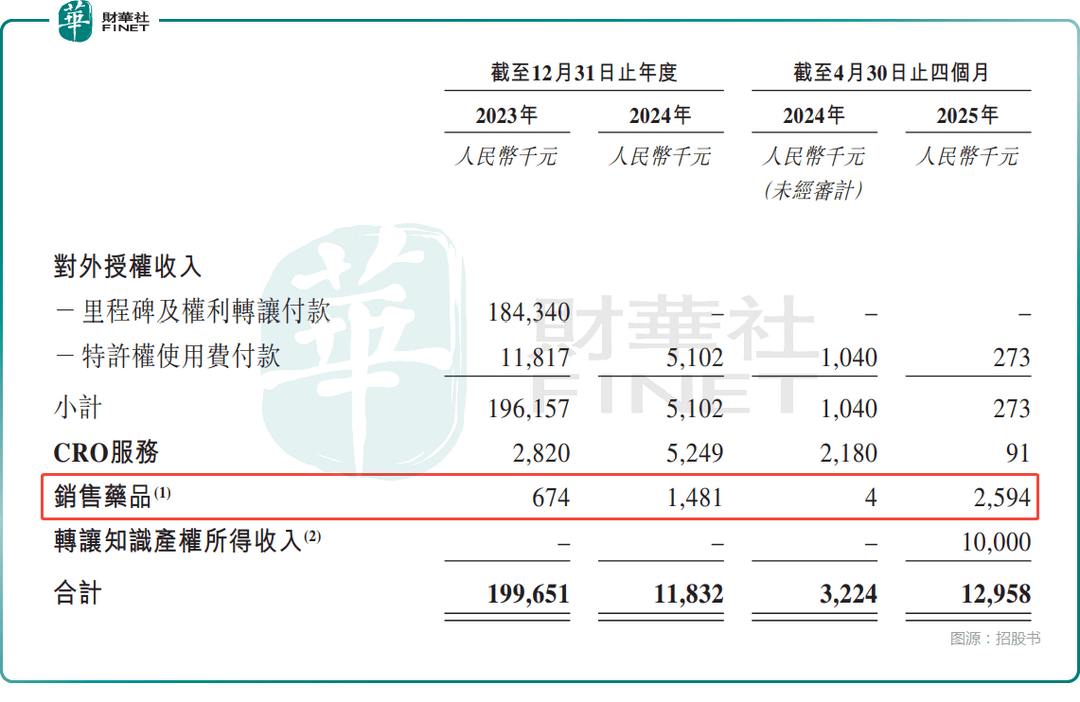

不难发现,旺山旺水生物的业绩在2024年遭遇“跳水”,最核心的因素是里程碑及权利转让付款从2023年的1.8亿元直接减到了次年的0。

此外的一个原因是向君实生物授权VV116所获得的特许权使用费付款也在持续减少。数据显示,2023年、2024年及2025年前四个月,特许权使用费付款分别为1181.7万元、510.2万元、27.3万元。

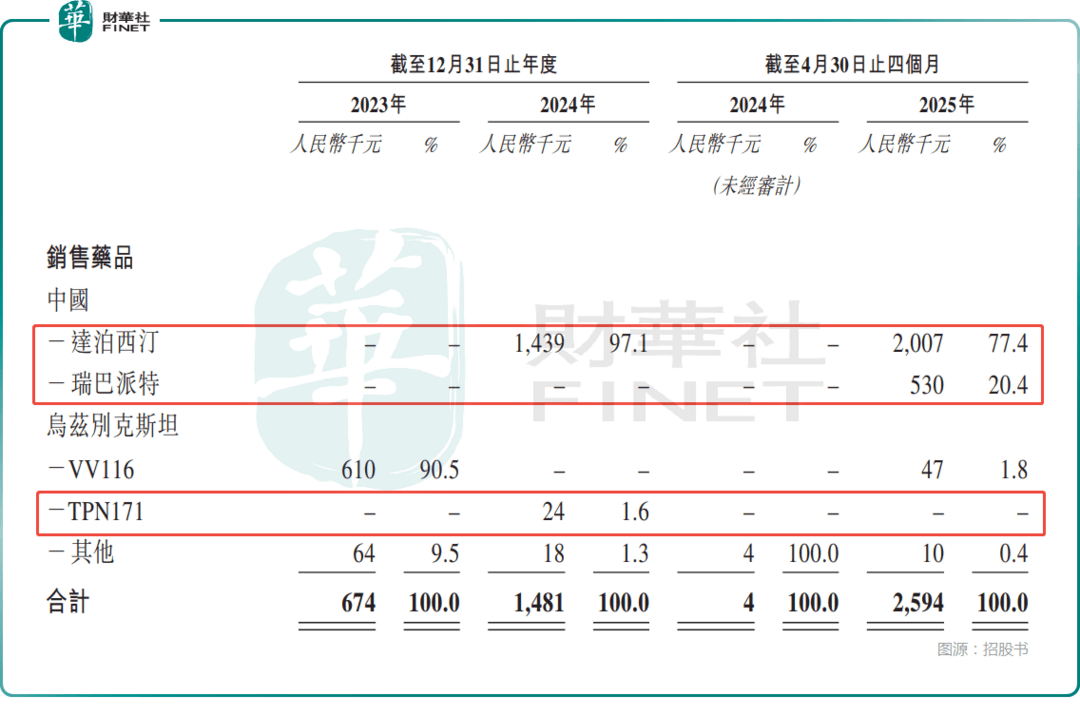

而在另一边,旺山旺水生物的药品销售收入虽然在快速增长,但目前仍不足以撑起收入的“大旗”。招股书披露,2023年、2024年及2025年前四个月的药品销售收入分别为67.4万元、148.1万元、259.4万元。

从具体的产品来看,旺山旺水生物虽然有两款商业化的创新药物,但目前药品销售收入的核心支柱其实是仿制药达泊西汀及瑞巴派特,VV116和TPN171的收入很少。

结语

在现金流方面,截至2025年4月30日,旺山旺水生物持有的现金及现金等价物为7283.3万元,不算太充裕。

而如果此次上市成功,旺山旺水生物拟将资金投往这些方向:用于核心产品的研发;用于其他候选产品的研发;用于建设青岛工厂;用于强化销售及营销能力;用于营运资金及其他一般公司用途。

作者:明羲