海外研究|非农前值大幅下修对市场意味着什么?

文|李翀 崔嵘 韦昕澄 贾天楚

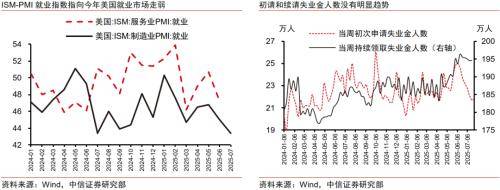

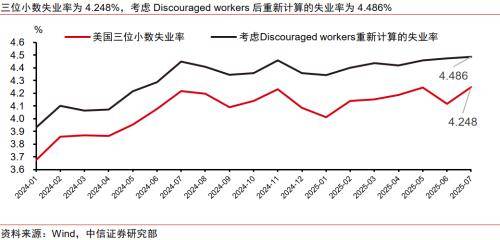

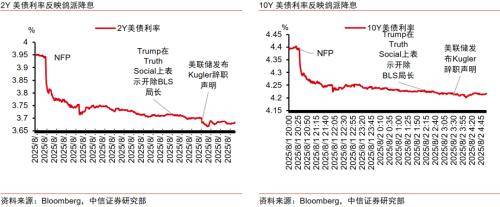

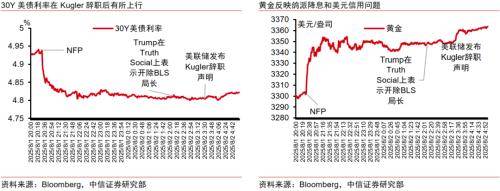

7月美国非农报告前值大幅下修,预计后续市场将关注各类美国就业数据,8月5日将公布的7月ISM服务业PMI就业指数尤为重要。7月美国三位小数失业率上升至4.248%,考虑Discouraged workers的失业率上升至4.486%。我们认为美国就业市场并不如数据表面所展示的健康,当前美国就业市场延续温和降温趋势、经济继续走弱,但不至于马上陷入衰退。我们延续此前观点,判断美联储将在9月降息。特朗普开除劳工统计局局长、美联储理事库格勒辞职,美元信用和美联储独立性再受打击。对资产而言,8月1日或是各类资产交易逻辑的一个短期拐点:1)降息预期增加和美元信用危机再起两方面因素共同利空美元、共同利多黄金;2)若后续美联储官员发言鹰派,各期限美债利率或有小幅回升空间;3)在8月12日美国7月CPI数据发布前美股或将迎来阶段性的衰退交易,呈现短期调整和波动放大的特征。

▍7月非农报告前值大幅下修:

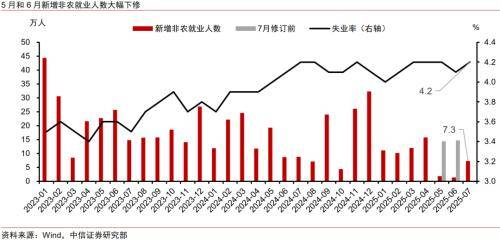

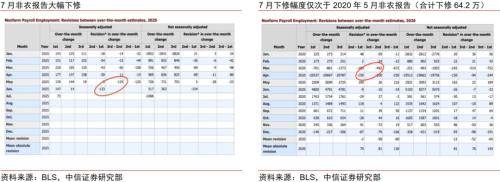

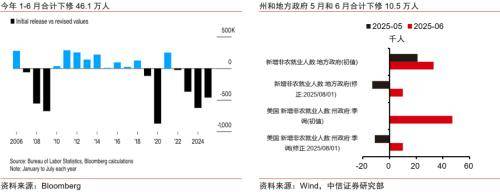

5月和6月美国新增非农就业人数大幅下修,这是2020年5月以来的单次最大幅度下修。其中,州和地方政府占下修的40%,在私人部门就业走弱的情况下,政府部门大幅下修,市场对美国就业市场健康状况担忧明显加重。非农初值修正幅度过大,预计后续市场将关注各类美国就业数据,8月5日将公布的7月ISM服务业PMI就业指数尤为重要。7月美国三位小数失业率上升至4.248%,考虑Discouraged workers的失业率上升至4.486%。综合各类美国就业指标,我们认为当前美国就业市场延续温和降温趋势、经济继续走弱,但不至于马上陷入衰退。

▍美联储官员发言:

7月非农发布后的四位美联储官员承认5月和6月的大幅下修显示就业市场在走弱,但依旧认为美国就业市场是稳健的,态度较市场预期来说鹰派。7月美联储议息会议记者会最值得关注的是 “关税通胀是一次性的”是鲍威尔当前认为的合理的基准情形。我们认为“关税通胀是一次性的”假设叠加美国今年经济增长弱于去年的情况,“适度限制性的”利率政策应当减少限制性。鲍威尔在7月会议上表示就业市场看起来依旧平衡,“较低失业率”是他应对经济增长下滑的说辞。7月非农发布后,就业市场走弱的风险明显上升,我们认为美国就业市场并不如数据表面所展示的健康,我们延续此前观点,认为美联储将在9月降息。

▍特朗普开除劳工统计局局长、美联储理事辞职,美元信用再受打击:

一方面,特朗普很难让市场相信其新任命的统计局局长公布的数据不含有“政治因素”。另一方面,美联储理事库格勒提前辞职,特朗普可以更快地任命一位鸽派美联储理事进入FOMC,库格勒辞职事件将美联储独立性危机前置催化。

▍我们认为8月1日或是各类资产交易逻辑的一个短期拐点:

第一,对于美元和黄金来说,交易逻辑相对确定,美国经济数据转弱-降息预期增加和美元信用危机再起两方面因素共同利空美元,共同利多黄金。

第二,对于美债而言,市场在7月非农发布后一次性大幅计入年内三次降息预期,若后续美联储官员发言比市场预期鹰派,各期限美债利率或有小幅回升空间,在此基础上,30Y美债利率或因美元信用问题有更大上行空间。

第三,对于美股而言,根据FactSet,截至8月1日,标普500中66%已公布Q2业绩,预计后续宏观因素的影响将放大,在8月12日美国7月CPI数据发布前美股或将迎来阶段性的衰退交易,呈现短期调整和波动放大的特征。另外,美联储独立性和美元信用问题或在接下来对美股造成进一步压力。

▍风险因素:

美国就业市场走势与预期不符;美国通胀反弹超出预期;特朗普政策超预期;美联储超预期鸽派。

来源:中信证券研究