年内首家IPO暂缓审议:恒坤新材引进业务超高毛利率引监管关注

界面新闻记者 赵阳戈

7月25日晚间,上交所官网披露科创板IPO公司厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)的审核结果,公司被“暂缓审议”。恒坤新材成为年内沪深北交易所首家遭暂缓审议的IPO企业,引发市场对其重新评估。

公开信息显示,恒坤新材专注于光刻材料和前驱体材料的研发、生产与销售。公司曾于2015年5月登陆股转系统(新三板),后于2021年5月摘牌。本次在保荐机构中信建投的支持下,公司冲刺科创板,计划募集资金约10亿元。

界面新闻注意到,恒坤新材的营收与净利润变动呈现背离态势。2025年上半年,公司实现营业收入2.94亿元,同比增长23.74%;净利润4158.45万元,同比下降5.71%,扣非净利润为3072.39万元,下滑幅度达25.18%。

业绩 图:界面新闻编制

恒坤新材进一步预计,2025年1-9月,在营业收入同比增长12.48%至27.82%的情况下,净利润将下滑-11.48%至-2.92%,扣非净利润下滑幅度为-26.7%至-17.73%。

此外,交易所明确要求公司进一步论证报告期内对引进业务采用净额法确认收入是否符合《企业会计准则》规定。恒坤新材能否成功说服监管机构,尚待观察。

从“中间商”向“自产为主”转型

恒坤新材成立于2004年12月10日,初期主营光电膜器件及视窗镜片。自2014年起,公司筹划转型,并将战略方向明确为集成电路关键材料,其转型路径遵循“引进、消化、吸收、再创新”模式。

2017年,公司引进的进口光刻材料与前驱体材料陆续通过国内多家领先的12英寸晶圆厂验证,实现常态化供应。2020年,恒坤新材开始推出自产产品并获得客户验证。至2022年,其自产产品销售收入突破亿元。

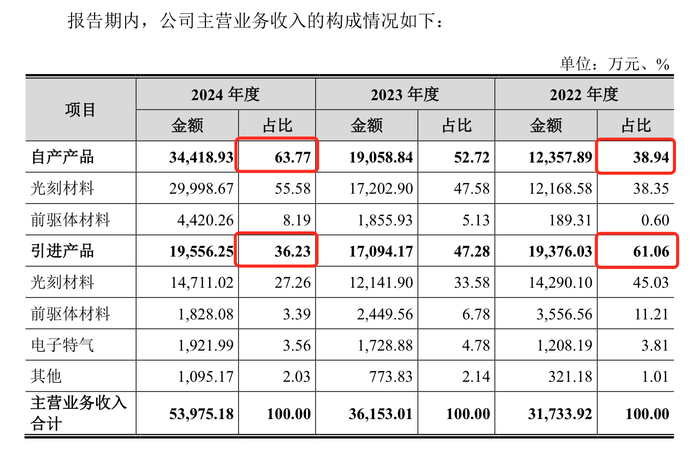

来源:说明书

从收入结构看,2022年公司引进产品收入占比61.06%,自产产品占比38.94%;到2024年,引进产品占比降至36.23%,自产产品占比升至63.77%。界面新闻注意到,引进产品的销售额近年相对稳定,而自产产品销售额从2022年的1.24亿元大幅提升至2024年的3.44亿元,显示公司正积极以自产产品拓展市场。

不过界面新闻也注意到,恒坤新材自产产品销售规模的扩大并未带来相应的利润贡献同向大幅提升。

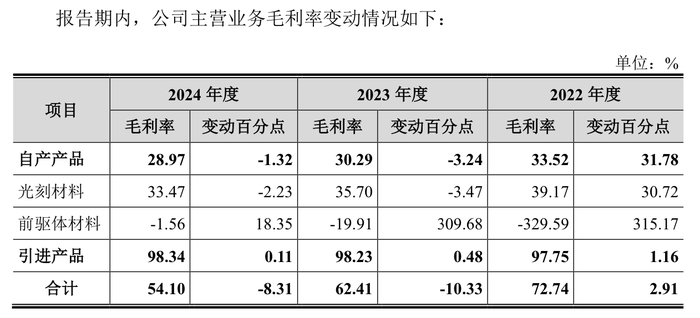

以2024年为例,自产产品毛利贡献9970.85万元,占比34.14%;引进产品毛利高达1.92亿元,占比62.86%。营收占比较高但毛利贡献偏低,反映出其自产产品毛利率较低。

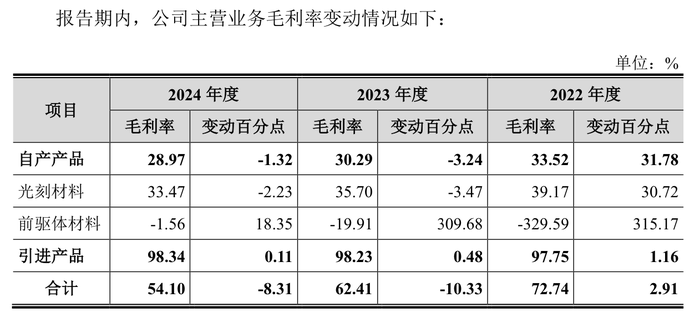

数据显示,恒坤新材自产产品毛利率持续走低,2022年至2024年分别为33.52%、30.29%、28.97%。细分来看,其自产前驱体材料毛利率甚至一度为负。相比之下,引进产品同期的毛利率则高达97.75%、98.23%、98.34%。

来源:说明书

公司解释称,2022年自产前驱体材料产线处于产能爬坡阶段,规模小导致单位成本高、毛利率为负。2023年以来产量增长促使单位成本下降、毛利率改善,并强调2025年上半年该部分毛利率已转正。但同时警示,若未来无法获得持续规模化订单以降低单位固定成本,相关产品毛利率可能再次转负或维持低位,甚至引发固定资产减值,拖累整体盈利能力。

引进产品收入确认的财务规范性受质疑

那为何引进产品的毛利率如此之高?这就涉及到了财务处理。

根据反馈,交易所对引进产品业务采用净额法确认收入的财务处理提出了规范性质疑。报告期内公司采用了净额法,但此前年度未采用,因此交易所要求公司结合业务模式、同行业案例及历史会计政策,论证当前做法是否符合会计准则。

恒坤新材曾解释称,在引进产品销售中,公司分别与供应商及客户签订合同,但非首要义务人,实际扮演代理人角色,故按净额法确认收入。但此解释未能完全消除交易所疑虑。

界面新闻了解到,净额法是会计处理中确认收入或政府补助的一种方法,其核心在于按扣除相关费用或折扣后的净额入账。对会计影响即:采用净额法会显著降低报表中的营业收入规模,但不影响最终利润。

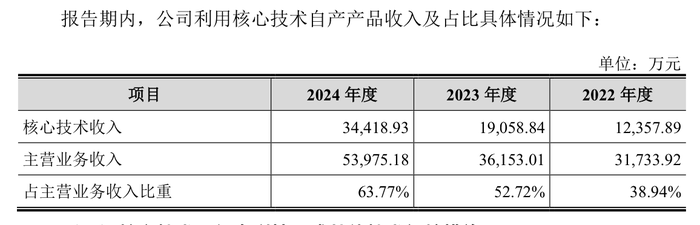

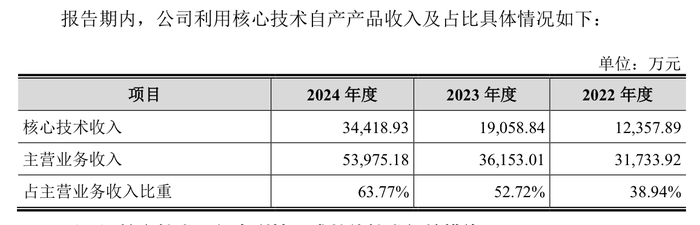

在采用净额法确认收入后,恒坤新材的引进业务成本即为运输费,这导致毛利率超过了95%,“与同行业可比公司不具有可比性”,是一种不具参考性的“失真”数据。这也解释了交易所为何要求公司进一步落实其会计处理的规范性。倘若净额法影响的是引进业务的收入规模,自然客观上也会影响公司核心技术(自产产品)的收入占比。2024年,公司利用核心技术自产产品收入占比为63.77%。

来源:说明书

除了上述外,恒坤新材引进产品业务的上下游均存在不确定性。

- 上游风险:报告期内,向第一大客户销售的引进自SKMP的光刻材料毛利贡献显著(分别为1.38亿元、1.16亿元、1.42亿元)。但自2025年起,恒坤新材已终止与SKMP在该部分产品的合作,预计将导致引进业务收入及毛利较2024年下滑,短期内冲击业绩。界面新闻留意到,公司在说明书中有提及SKMP直接向该大客户进行销售,这或是合作终止的原因之一。当然,恒坤新材亦通过推广自产产品来弥补此部分损失,维持与大客户的销售额。

- 下游风险:与客户C的合作亦生变数。报告期内,对客户C的销售收入及占比逐年下降(4307.83万元/13.57%、3308.90万元/9.15%、2961.37万元/5.49%)。公司销售给客户C的主要产品采购自Soulbrain和SK集团下属企业。根据与Soulbrain的《生产技术转让协议》,恒坤新材自产TEOS可销售给除三星、SK海力士及其关联方外的其他境内外晶圆厂(需Soulbrain同意)。鉴于SK海力士已完成对客户C的收购,此笔收购可能导致公司与客户C之间的持续合作存在不确定性,进而影响公司业绩。

来源:说明书

恒坤新材本次IPO拟募资10.07亿元,投向“集成电路前驱体二期项目”(4亿元)和“集成电路用先进材料项目”(6.07亿元),能新增约500吨KrF/ArF光刻胶等光刻材料及760吨TEOS等前驱体材料产能。

然而,界面新闻注意到,恒坤新材现有产品线产能利用率普遍不高。2024年数据显示:SOC为57.42%、BARC为21.43%、KrF光刻胶为17.55%、i-Line光刻胶为46.67%、TEOS为46.47%。

公司对此解释称自产产能尚处爬坡期,利用率低主要源于三点:

- 不同原材料组分产品共线生产存在交叉污染风险,需专线生产;

- 大容量设备更具成本效益且利于质量稳定;

- 需提前储备产能以满足客户未来需求,维系合作关系。

因此,新增产能的消化成为公司必须面对的挑战。公司自身也在风险提示中坦言:若现有客户需求增长、新客户拓展及新产品开发验证进度不及预期,可能导致募投新增产能无法有效消化,进而影响业务发展和经营业绩。

界面新闻记者 赵阳戈

7月25日晚间,上交所官网披露科创板IPO公司厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)的审核结果,公司被“暂缓审议”。恒坤新材成为年内沪深北交易所首家遭暂缓审议的IPO企业,引发市场对其重新评估。

公开信息显示,恒坤新材专注于光刻材料和前驱体材料的研发、生产与销售。公司曾于2015年5月登陆股转系统(新三板),后于2021年5月摘牌。本次在保荐机构中信建投的支持下,公司冲刺科创板,计划募集资金约10亿元。

界面新闻注意到,恒坤新材的营收与净利润变动呈现背离态势。2025年上半年,公司实现营业收入2.94亿元,同比增长23.74%;净利润4158.45万元,同比下降5.71%,扣非净利润为3072.39万元,下滑幅度达25.18%。

业绩 图:界面新闻编制

恒坤新材进一步预计,2025年1-9月,在营业收入同比增长12.48%至27.82%的情况下,净利润将下滑-11.48%至-2.92%,扣非净利润下滑幅度为-26.7%至-17.73%。

此外,交易所明确要求公司进一步论证报告期内对引进业务采用净额法确认收入是否符合《企业会计准则》规定。恒坤新材能否成功说服监管机构,尚待观察。

从“中间商”向“自产为主”转型

恒坤新材成立于2004年12月10日,初期主营光电膜器件及视窗镜片。自2014年起,公司筹划转型,并将战略方向明确为集成电路关键材料,其转型路径遵循“引进、消化、吸收、再创新”模式。

2017年,公司引进的进口光刻材料与前驱体材料陆续通过国内多家领先的12英寸晶圆厂验证,实现常态化供应。2020年,恒坤新材开始推出自产产品并获得客户验证。至2022年,其自产产品销售收入突破亿元。

来源:说明书

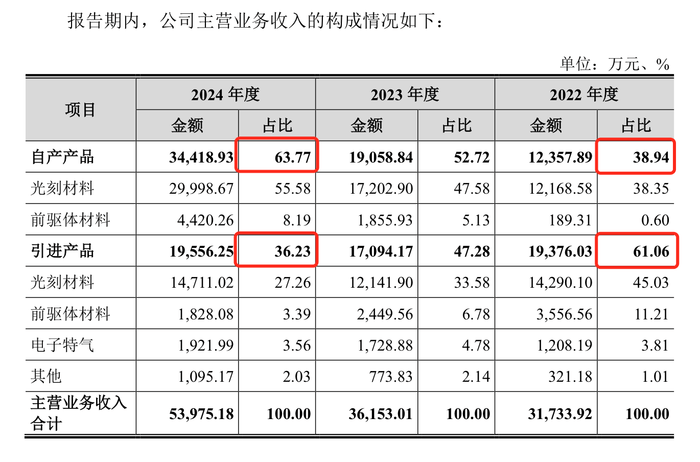

从收入结构看,2022年公司引进产品收入占比61.06%,自产产品占比38.94%;到2024年,引进产品占比降至36.23%,自产产品占比升至63.77%。界面新闻注意到,引进产品的销售额近年相对稳定,而自产产品销售额从2022年的1.24亿元大幅提升至2024年的3.44亿元,显示公司正积极以自产产品拓展市场。

不过界面新闻也注意到,恒坤新材自产产品销售规模的扩大并未带来相应的利润贡献同向大幅提升。

以2024年为例,自产产品毛利贡献9970.85万元,占比34.14%;引进产品毛利高达1.92亿元,占比62.86%。营收占比较高但毛利贡献偏低,反映出其自产产品毛利率较低。

数据显示,恒坤新材自产产品毛利率持续走低,2022年至2024年分别为33.52%、30.29%、28.97%。细分来看,其自产前驱体材料毛利率甚至一度为负。相比之下,引进产品同期的毛利率则高达97.75%、98.23%、98.34%。

来源:说明书

公司解释称,2022年自产前驱体材料产线处于产能爬坡阶段,规模小导致单位成本高、毛利率为负。2023年以来产量增长促使单位成本下降、毛利率改善,并强调2025年上半年该部分毛利率已转正。但同时警示,若未来无法获得持续规模化订单以降低单位固定成本,相关产品毛利率可能再次转负或维持低位,甚至引发固定资产减值,拖累整体盈利能力。

引进产品收入确认的财务规范性受质疑

那为何引进产品的毛利率如此之高?这就涉及到了财务处理。

根据反馈,交易所对引进产品业务采用净额法确认收入的财务处理提出了规范性质疑。报告期内公司采用了净额法,但此前年度未采用,因此交易所要求公司结合业务模式、同行业案例及历史会计政策,论证当前做法是否符合会计准则。

恒坤新材曾解释称,在引进产品销售中,公司分别与供应商及客户签订合同,但非首要义务人,实际扮演代理人角色,故按净额法确认收入。但此解释未能完全消除交易所疑虑。

界面新闻了解到,净额法是会计处理中确认收入或政府补助的一种方法,其核心在于按扣除相关费用或折扣后的净额入账。对会计影响即:采用净额法会显著降低报表中的营业收入规模,但不影响最终利润。

在采用净额法确认收入后,恒坤新材的引进业务成本即为运输费,这导致毛利率超过了95%,“与同行业可比公司不具有可比性”,是一种不具参考性的“失真”数据。这也解释了交易所为何要求公司进一步落实其会计处理的规范性。倘若净额法影响的是引进业务的收入规模,自然客观上也会影响公司核心技术(自产产品)的收入占比。2024年,公司利用核心技术自产产品收入占比为63.77%。

来源:说明书

除了上述外,恒坤新材引进产品业务的上下游均存在不确定性。

- 上游风险:报告期内,向第一大客户销售的引进自SKMP的光刻材料毛利贡献显著(分别为1.38亿元、1.16亿元、1.42亿元)。但自2025年起,恒坤新材已终止与SKMP在该部分产品的合作,预计将导致引进业务收入及毛利较2024年下滑,短期内冲击业绩。界面新闻留意到,公司在说明书中有提及SKMP直接向该大客户进行销售,这或是合作终止的原因之一。当然,恒坤新材亦通过推广自产产品来弥补此部分损失,维持与大客户的销售额。

- 下游风险:与客户C的合作亦生变数。报告期内,对客户C的销售收入及占比逐年下降(4307.83万元/13.57%、3308.90万元/9.15%、2961.37万元/5.49%)。公司销售给客户C的主要产品采购自Soulbrain和SK集团下属企业。根据与Soulbrain的《生产技术转让协议》,恒坤新材自产TEOS可销售给除三星、SK海力士及其关联方外的其他境内外晶圆厂(需Soulbrain同意)。鉴于SK海力士已完成对客户C的收购,此笔收购可能导致公司与客户C之间的持续合作存在不确定性,进而影响公司业绩。

来源:说明书

恒坤新材本次IPO拟募资10.07亿元,投向“集成电路前驱体二期项目”(4亿元)和“集成电路用先进材料项目”(6.07亿元),能新增约500吨KrF/ArF光刻胶等光刻材料及760吨TEOS等前驱体材料产能。

然而,界面新闻注意到,恒坤新材现有产品线产能利用率普遍不高。2024年数据显示:SOC为57.42%、BARC为21.43%、KrF光刻胶为17.55%、i-Line光刻胶为46.67%、TEOS为46.47%。

公司对此解释称自产产能尚处爬坡期,利用率低主要源于三点:

- 不同原材料组分产品共线生产存在交叉污染风险,需专线生产;

- 大容量设备更具成本效益且利于质量稳定;

- 需提前储备产能以满足客户未来需求,维系合作关系。

因此,新增产能的消化成为公司必须面对的挑战。公司自身也在风险提示中坦言:若现有客户需求增长、新客户拓展及新产品开发验证进度不及预期,可能导致募投新增产能无法有效消化,进而影响业务发展和经营业绩。