芦哲:关税落地后,美国通胀为何连续不及预期?

芦哲、张佳炜(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心观点

核心观点:2月特朗普关税落地以来,美国核心通胀反而连续5个月不及预期。我们认为造成这一结果的原因有:美国贸易商进口与库存周期前置,墨西哥商品进口规模增大且对美持续输入通缩,对关税敏感的核心商品在CPI中权重较小,以及关税给服务部门和美国经济总需求带来负面影响。向前看,我们倾向于未来一个季度美国CPI环比增长中枢更容易不及市场预期,但关税对通胀影响的不确定性、关税本身的不确定性以及鲍威尔对货币政策独立性的诉求意味着,当前市场预期的25H2美联储的2次降息难以实现,降息仍存在不及预期风险。

横向看,关税压力有多少传导到了核心商品?关税带来的成本由贸易链条上的四个环节分担,分别对应外国制造商(外国PPI)、外国贸易商(汇率)、本国贸易商(本国PPI)、本国消费者(本国CPI)四个部门。2018-19年期间,在上述其他环节的对冲下,最终仅有0.2%的价格压力传导至美国CPI。

但与上一轮贸易摩擦不同的是,本轮美国关税的最大缓冲地带应该在美国贸易商。本轮美国贸易商通过:①前置商品进口;②加大来自墨西哥的USCMA免税商品和越南的低价商品,来对冲迄今为止的高关税对商品通胀的冲击。此外,从6月CPI数据来看,家居陈设&用品、服装、休闲商品等关税敏感项目价格环比增速加快,但由于其在核心商品中的占比不大,因此对总体和核心CPI的贡献度并不高。

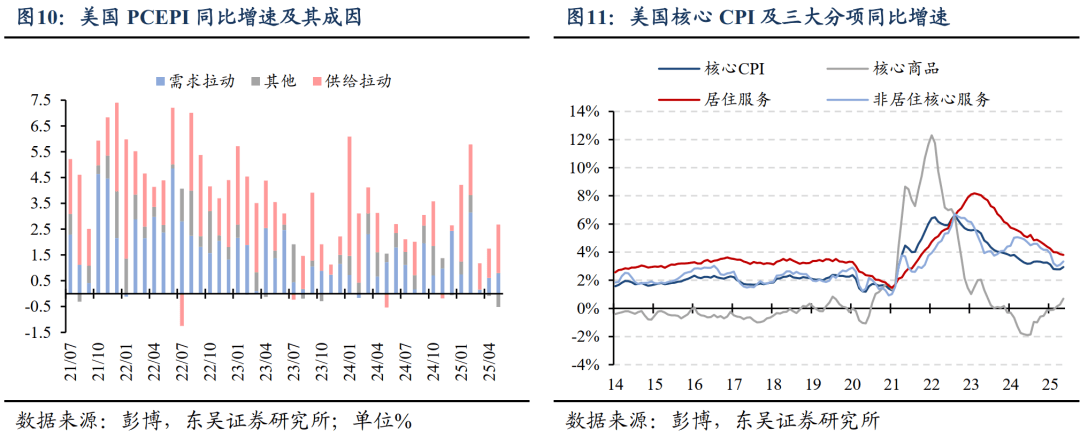

纵向看,关税对美国通胀的综合影响是怎么样的?由于关税本质上是收缩性政策,因此在经济总需求不变的情况下,关税造成的是商品部门的滞胀与服务部门的衰退冲击。因此,在关税给美国核心商品带来通胀压力的同时,美国核心CPI反而在核心服务的拖累下呈现下行趋势。美联储对通胀的拆分显示,今年2月以来,PCE通胀的上行主要来自供给因素,需求因素的贡献则显著走弱。

向前看,如何理解和交易美国通胀的未来影响?6月CPI公布后,由于关税对商品通胀的上行压力已开始显现,交易员预期未来一个季度美国CPI将延续0.3%的环比增长中枢运行。但考虑到上述因素,我们倾向于未来一个季度美国CPI环比增长中枢更容易不及市场预期,25Q3美国CPI同比增速仍有望保持在3%以下。

但这并不意味着美联储在下半年更大幅度的降息。首先,目前尚无法验证关税对美国增长和通胀的冲击是一次性的滞后影响、还是持续性的,这也是美联储陷入降息决策两难的主要原因。其次,关税本身仍然存在高度不确定性,且即使美国通胀Q3没有显著上行,美联储也难以判断未来是否有新的关税冲突给通胀带来上行风险。最后,特朗普对美联储独立性的持续干预,反而可能令鲍威尔出于维护货币政策独立性的考虑,在增长和通胀没有面临显著压力的情形下,选择延后降息。

风险提示:美国关税政策不确定性风险;美国通胀超预期上行;特朗普罢免鲍威尔,引发美联储信用危机。

内容目录

1. 横向看,关税压力有多少传导到了核心商品?

1.1. 缓兵之计:前置商品进口

1.2. 此消彼长:进口替代效应

1.3. 从美国6月CPI来看,关税压力有多少传导到了核心商品?

2. 纵向看,关税对美国通胀的综合影响是怎么样的?

3. 向前看,如何理解和交易美国通胀的未来影响?

4. 风险提示

正文如下

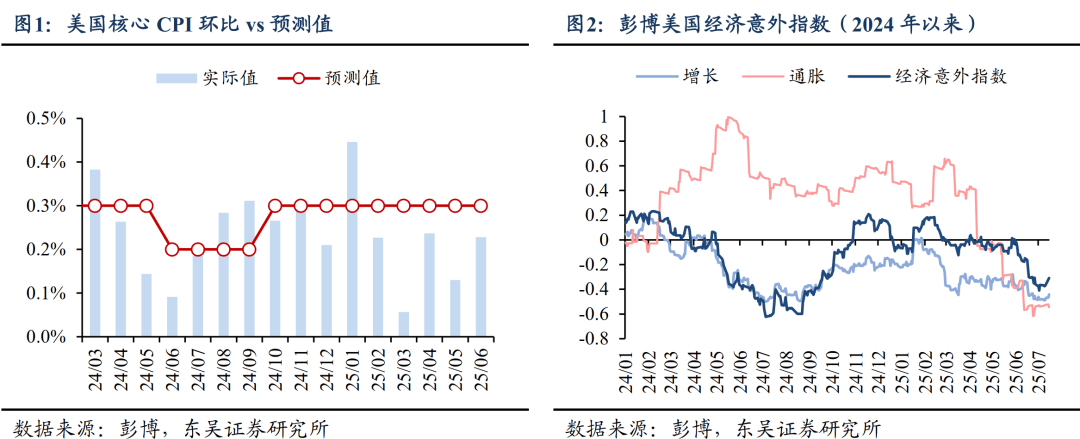

今年2月以来,特朗普开始对其贸易伙伴加征关税,4月2日更是对全球加征至少10%的关税。但有趣的是,2月以来的美国核心CPI环比增速连续不及分析师一致预期。一边是节节攀升的关税,一边是连续不及预期的通胀,这一诡异的组合导致自3月公布2月美国CPI以来,彭博编制的美国通胀意外指数开启下跌并转负。

为何关税落地后,美国通胀会持续不及预期?我们从横、纵两个角度分析这个问题:①横向看,关税带来的价格压力有多少传导到了美国核心商品通胀上?②纵向看,关税在给核心商品带来通胀的同时,对核心服务和美国通胀的影响又是怎样的?

1. 横向看,关税压力有多少传导到了核心商品?

理论上,关税带来的成本应由整个贸易链条的利润分摊,而链条上一共有四个环节:外国生产、外国贸易、本国贸易、本国消费,分别对应外国制造商、外国贸易商、本国贸易商、本国消费者四个部门。以中美贸易为例,贸易链利润率的简单逻辑关系如下:

贸易链利润率 = 美国商品CPI – 美国贸易PPI – 汇率 – 中国PPI

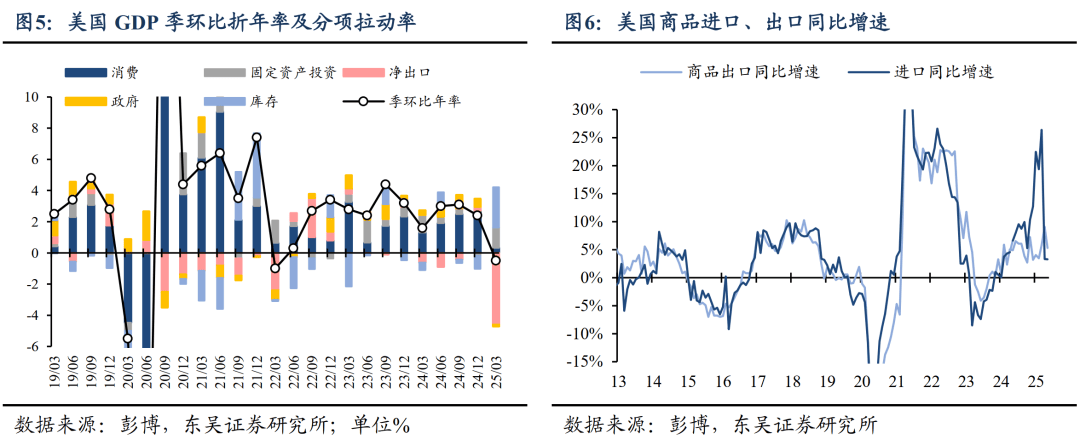

例如在上一轮贸易摩擦中,2018年4月至2019年9月间,美国对华平均有效关税税率从5.87%提升13.61%至19.48%,而同期中国PPI同比增速下跌4.6%至-1.2%,人民币较美元贬值13.1%至7.12,可以说仅外国生产、外国贸易两个环节就已对冲了全部的关税影响。同一时期,美国批发贸易PPI同比增速上涨2.24%至4.23%,零售贸易PPI上涨3.27%至4.14%,而核心商品CPI仅上涨1.03%至0.66%。叠加核心商品在CPI中仅有20%的权重,因此上一轮贸易摩擦中,最终仅有0.2%的价格压力传导到了美国CPI。另外,由于油价的下跌,最终这一时期的CPI同比增幅反而下跌了0.75%至1.71%。

但此一时彼一时,根据TBL测算,2025年迄今美国平均有效关税税率一度从2.4%提升至28%,最新为19.7%,但年迄今中国的PPI与汇率走势较为稳定,反而是美元指数跌幅高达10%,而期间美国核心CPI同比增速提升0.83%至0.7%。若由此倒推,则本轮美国关税的最大缓冲地带应该在美国贸易商。

那么,这一关税的缓冲地带是如何构成的?

1.1. 缓兵之计:前置商品进口

由于市场在去年特朗普胜选时已有较强的关税预期,因此美国贸易商自去年底便开始加速前置商品的进口与补库。2024年12月以来,美国商品进口增速便开始飙升,在25Q1,净出口拖累当季美国GDP增速-4.61%,同时库存变动提振GDP增速+2.59%。这些赶在4月2日对等关税落地前完成的进口在贸易商层面暂缓了关税向美国居民部门的传导。

1.2. 此消彼长:进口替代效应

虽然当前美国平均有效关税税率高达17.3%,但如果一件来自墨西哥或加拿大的商品符合美加墨自由贸易协协定(USMCA)的原产地规则,则其关税税率为0%。2024年美国商品进口总规模为3.36万亿美元,其中墨西哥、加拿大各有2487、1565亿美元商品符合USMCA标准,享受0%关税待遇,占商品总进口规模的12.3%。水往低处流,在替代效应下,年迄今美国对墨西哥商品进口规模持续攀升。另外,中美贸易政策的不确定性导致今年以来美国对华进口规模的显著减少和对越南进口规模的明显增加。

论文

最终,在替代效应下,美国进口了更多来自越南与墨西哥的商品,叠加墨西哥进口商品的通缩作用,很好地缓冲了关税给美国核心商品通胀的压力。值得注意的是,虽然美国对加拿大、墨西哥在USMCA框架内的进口产品关税进行了豁免,但仍有非USMCA产品被加征关税,而来自墨西哥进口商品价格指数却一路走低。除了季节性因素外,或也在一定程度上体现了美国国内需求走弱带来的进口商品通缩效应。

1.3. 从美国6月CPI来看,关税压力有多少传导到了核心商品?

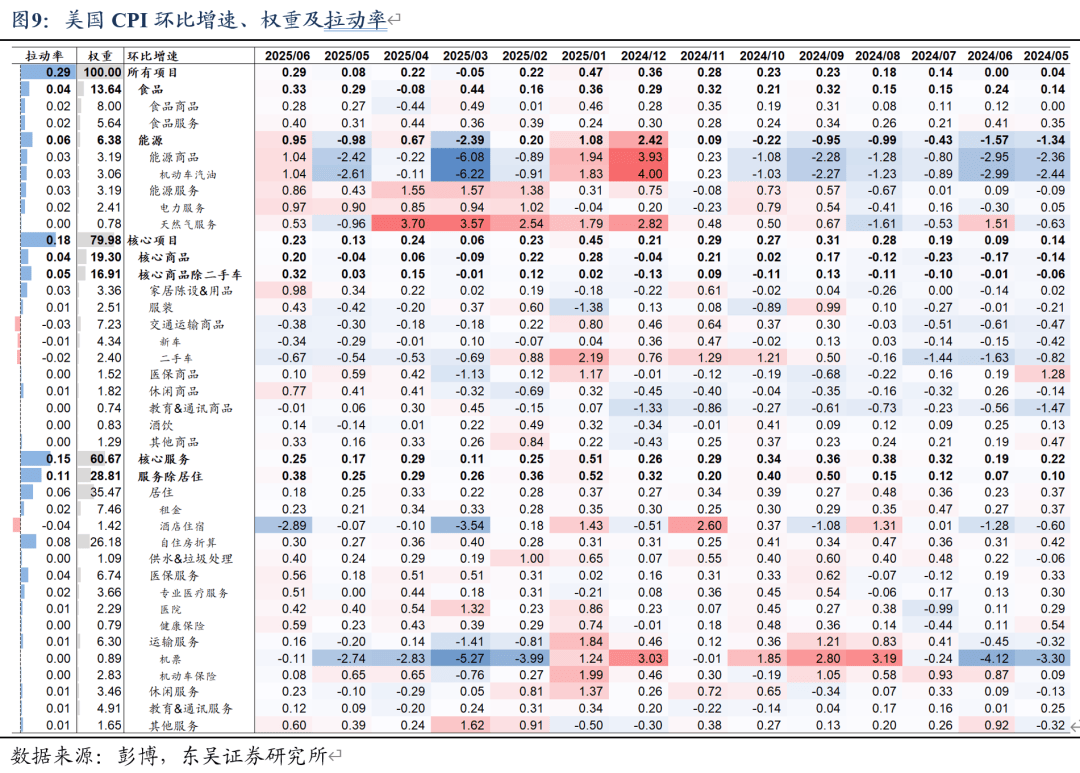

6月核心商品CPI环比由前值-0.04%提升至+0.2%。其中,家居陈设&用品环比由+0.34%涨至+0.98%,创2022年2月以来新高;服装由-0.42%上涨至+0.43%,休闲商品由+0.41%上涨至+0.77%。三者是6月美国核心商品通胀大幅上涨的主要贡献,也是对关税敏感的项目。但由于三者在CPI权重占比分别为3.36%、2.51%、1.82%,因此对总体CPI环比拉动率较小,合计拉动0.05%。而核心商品中权重占比最高的交运商品则受到新车与二手车的价格拖累,并未出现显著的环比上行。

因此,从美国6月CPI数据细节中可看出,关税给核心商品通胀带来的上行压力已部分显露,但由于其在核心商品中的占比不大,因此对总体和核心CPI的贡献度不高。

2.纵向看,关税对美国通胀的综合影响是怎么样的?

由于关税本质上是收缩性政策,因此在经济总需求不变的情况下,关税造成的是商品部门的滞胀与服务部门的衰退冲击。因此,在关税给美国核心商品带来通胀压力的同时,美国核心CPI反而在核心服务的拖累下呈现下行趋势。

我们可同时从旧金山联储对美国PCE通胀同比增速的归因来进行交叉验证。今年2月以来,PCE通胀的上行主要来自供给因素,需求因素的贡献则显著走弱。

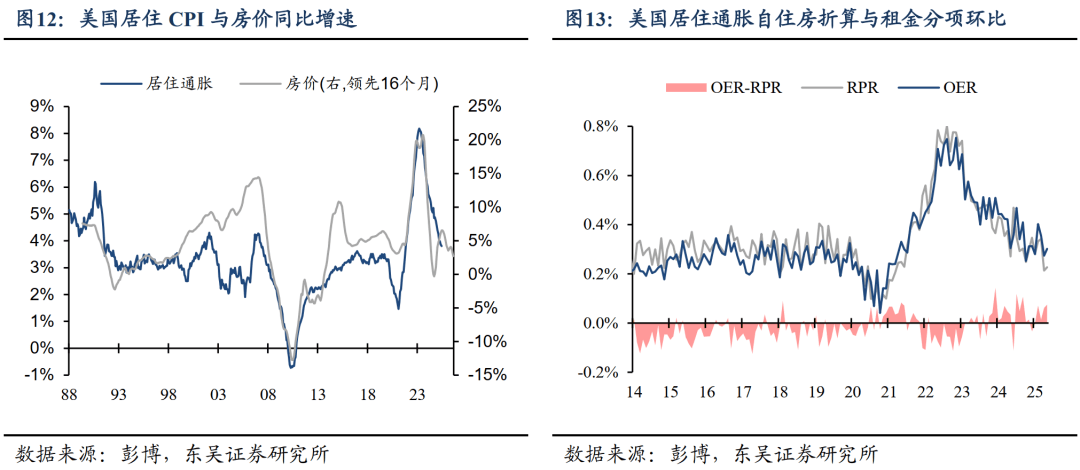

当然,核心服务通胀的下行中也夹杂着一些其他因素的影响。我们以居住通胀为例,2022年以来,居住通胀的回落来自四个方面:①高利率压制需求带来的房价回落,导致居住通胀滞后的回落;②居住通胀黏性较强,因此其回落趋势惯性较大;③前期基数效应导致居住通胀环比虽已回落至疫情前中枢水平,但同比增速仍能保持回落;④近期租金通胀环比增速更大的回落或侧面反映了服务部门的“消费降级”。

3. 向前看,如何理解和交易美国通胀的未来影响?

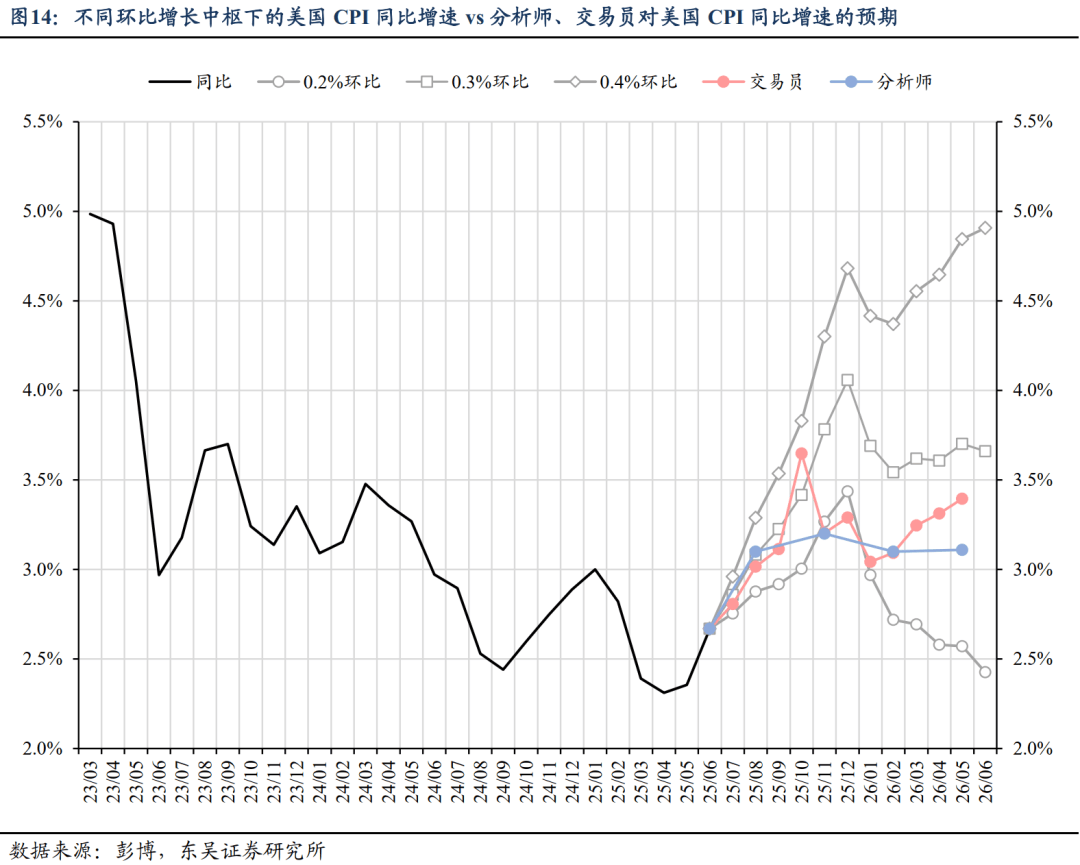

6月CPI公布后,由于关税对商品通胀的上行压力已开始显现,交易员预期未来一个季度美国CPI将延续0.3%的环比增长中枢运行(图14)。但如我们前两部分所分析,由于美国贸易商进口与库存周期的前置、墨西哥商品进口规模增大且对美输入通缩、关税敏感的核心商品占比较小、以及关税给服务部门和美国经济总需求带来的负面影响,我们更倾向于未来一个季度美国CPI环比增长中枢更容易不及市场预期,25Q3美国CPI同比增速仍有望保持在3%以下。

但这并不意味着美联储在下半年更大幅度的降息。

首先,目前尚无法验证关税对美国增长和通胀的冲击是一次性的滞后影响、还是持续性的,这也是美联储陷入降息决策两难的主要原因。根据当前分析师一致预期,美国核心PCE同比增速将在25Q3、25Q4分别来到3.1%、3.2%,失业率来到4.4%、4.5%。边际上更滞胀的经济走势意味着更低的产出缺口与更高的通胀缺口,这使得美联储货币政策更容易陷入两难,最终导致美联储选择观望策略延后降息。

其次,关税本身仍然存在高度不确定性。近期特朗普掀起“对等关税”2.0风波,陆续宣布对部分国家新的关税税率,并将对等关税生效日期再度延后至8月1日。虽然特朗普声称这是最后一次延期,但其政策的“TACO”特征、以及关税谈判进展的不确定性意味着,下半年关税的反复仍是最大的政策不确定性之一。对于美联储而言,其面临的最大问题在于,验证关税对通胀的传导需要的时间是主观且模糊的,且即使美国通胀Q3没有显著上行,美联储也难以判断未来是否有新的关税冲突给通胀带来上行风险。

最后,特朗普对美联储独立性的持续干预,反而可能令鲍威尔出于维护货币政策独立性的考虑,在增长和通胀没有面临显著压力的情形下,选择延后降息。

4. 风险提示

美国关税政策不确定性风险:特朗普关税政策反复,引发通胀不确定性和通胀预期飙升,进而持续推高美国通胀水平;

美国通胀超预期上行:贸易商在盈利压力下,将关税的价格压力更多传导至终端消费者,令关税对美国商品通胀的传导幅度超预期;

特朗普罢免鲍威尔,引发美联储信用危机:特朗普政府多次表达对美联储迟迟不降息的不满,特朗普表示考虑换掉美联储主席;若这一事件落地,则将剧烈冲击美联储和货币政策的独立性,引发市场动荡和通胀预期上升。