原创 特朗普关税的影响,即将迎来大考,美联储官员接连释放鸽派言论!

特朗普的关税政策进入新一轮严峻考验,美联储官员也纷纷释放鸽派信号,市场反应不容小觑!

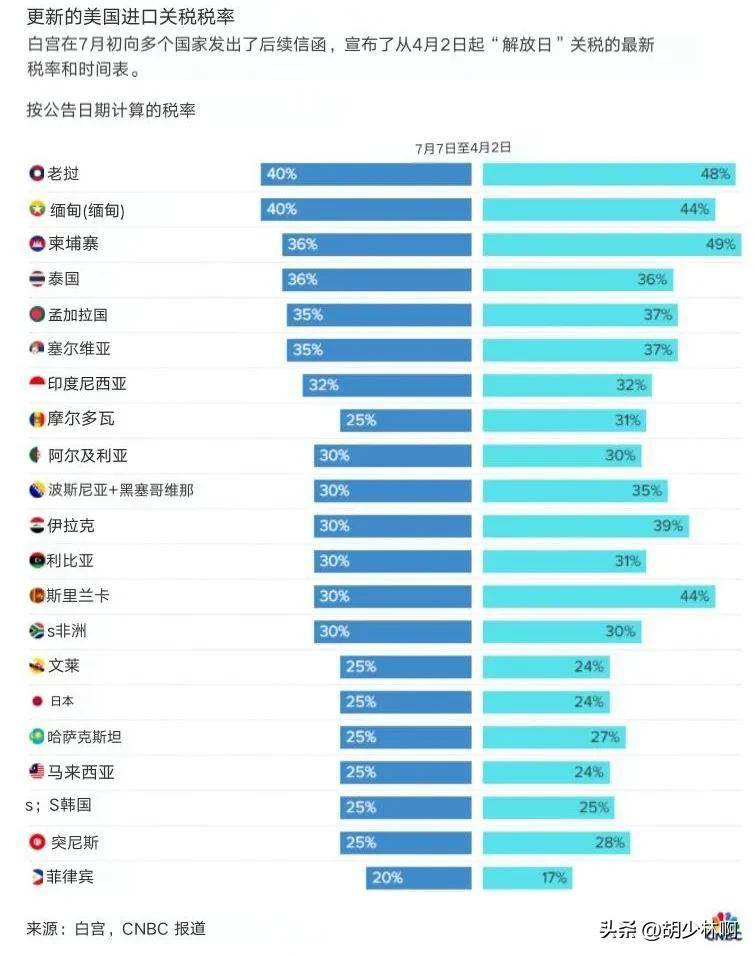

自7月7日美国时间起,特朗普再次推出新一轮关税政策,这一轮的规模和强度丝毫不亚于4月2日宣布的“对等关税”措施。此次,特朗普对23个国家实施了加税措施,其中菲律宾的关税率最低,为20%,而巴西的关税率则高达50%。对于一个本就有贸易顺差的国家来说,加征如此高额的关税,确实令市场感到困惑。巴西相关负责人已表示,若美国拒绝对话解决,巴西将采取对等反制措施。

然而,特朗普并未就此收手,继续对加拿大发起了新的关税攻势!

据央视新闻报道,7月10日,美国总统特朗普宣布,从8月1日起,对自加拿大进口的商品征收高达35%的关税。这一举措显然是为了进一步施压加拿大,特别是在7月7日和9日并未加税印度、加拿大和欧盟的情况下。加拿大小幅度的反制措施可能并不具威胁,但它已成为继中国之后,第三个遭遇特朗普加税的国家,且幅度高达35%。

对于其他尚未被加税的国家,特朗普并未示弱,接下来的关税范围将进一步扩展!

同样在7月10日,特朗普接受美国媒体采访时表示,计划对几乎所有尚未加征关税的贸易伙伴征收15%或20%的统一关税。根据他的表态,预计这些关税措施已经开始安排,许多国家可能在我们睡觉后醒来就会面临新的关税负担。

那么,特朗普的关税政策对美国国内的实际影响到底有多大呢?

从近期来看,这些关税政策已经波及到了美国普通民众的日常消费,例如孩子们的玩具和美国人钟爱的汉堡。全球玩具巨头孩之宝公司已警告,美国市场的玩具价格可能会在今年秋季显著上涨,尤其是在更高关税生效之后。尽管公司一半的玩具是在美国生产,剩余部分来自海外,但即便转移生产线至美国,较高的劳动力成本和自动化生产的难度依然让企业面临挑战。最终,这些额外的成本将由企业承担,幸好公司在游戏部门和授权业务的增长上相对较强,能够更好地应对这些挑战。

同样,巴西牛肉的关税上调50%也让美国食品价格面临上涨压力。美国本土的牛肉供应已经出现短缺,进口牛肉尤其依赖巴西,而巴西牛肉占美国进口牛肉总额的21%。如果新关税生效,这一比例可能会急剧攀升,导致美国餐饮行业,包括汉堡等食品的价格上涨。企业可能会转向澳大利亚或阿根廷等其他供应国,但这也会大幅提高成本。

对于市场来说,最为关键的还是通胀数据的影响。近期,华尔街投行已开始关注即将发布的美国6月CPI数据,关税对物价的影响将成为观察焦点。

华尔街投行预期,关税的影响将在核心CPI中体现出来。道明证券和美银预测,6月的核心CPI环比增速可能会从5月的0.1%升至0.3%,年率将达到3%。核心CPI作为剔除食品和能源的指标,更能真实反映潜在的通胀趋势,这对美联储的利率决策至关重要。市场对此是否能持续存在争议,关税可能加剧商品价格上涨的压力。与此同时,美国股市已创下历史新高,但美债收益率仍呈现小幅波动。

此外,特朗普还宣布对进口铜加征50%的关税,这一举措对全球铜市场带来了不小的冲击!

从8月起,所有进口美国的铜都将被征收50%的关税,这促使铜贸易商纷纷赶在关税生效前将铜运入美国。一些贸易商甚至选择将交货地点转至夏威夷和波多黎各,以期缩短运输时间。这一变化导致纽约铜期货价格飙升,且与伦敦铜价之间的溢价已达约25%。预计在未来几周内,美国铜库存可能达到50万吨,这可能导致美国与全球铜价出现倒挂,同时运输过程中关税生效及铜种类定义不明确等问题,给贸易商带来了极大的风险和压力。

特朗普的关税政策不仅对普通消费者产生直接影响,同时也对全球大宗商品市场造成了巨大的不确定性和波动。

面对这些变化,美联储的态度也开始发生微妙转变。之前,美联储官员普遍认为关税会对通胀产生明显影响,但目前已有多位官员开始表达不同看法,认为关税对通胀的影响相对较小,且支持降息。

近日,几位美联储官员公开释放鸽派言论,尤其是美联储理事沃勒和旧金山联储主席玛丽·戴利。沃勒认为,关税引发的通胀效应是短期的,甚至呼吁在7月的会议上考虑降息。他的言论颇具分量,尤其因为他被视为鲍威尔的潜在接班人。戴利则进一步强调,关税带来的通胀影响会相对温和,并预计美联储今年可能会降息两次。

然而,美联储主席鲍威尔及一些“观望派”官员则建议保持谨慎,继续评估关税对通胀的长期影响。与此同时,穆萨勒姆也表示,关税可能会引发持续性通胀压力,尤其是在“第二轮”关税效应的冲击下,通胀水平可能会进一步加剧。

目前来看,市场对通胀的担忧逐渐加剧,而这场特朗普的关税博弈,显然还远未结束。对于普通消费者来说,关税带来的影响已变得愈加明显,物价上涨已开始成为他们日常生活的一部分。

“点赞关注”,对我来说是最好的支持,非常感谢您的阅读!