原创 健信超导IPO:9000万募资补流的合理性存疑

5月9日,上交所官网披露,宁波健信超导科技股份有限公司(以下简称“健信超导”)的科创板首发申请获得受理,健信超导因此成为今年科创板第三家获得受理的企业。

这是一家头上戴着光环的公司。该公司主要从事医用磁共振成像(MRI)设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈,占MRI设备核心部件成本的比例在50%左右。

健信超导作为国内最早规模化生产高场强超导磁体的厂商之一,打破了欧美、日本厂商长期以来的垄断,解决了医用MRI超导磁体长期以来被国外巨头“卡脖子”的问题,实现国产磁共振产业的核心部件批量供应。

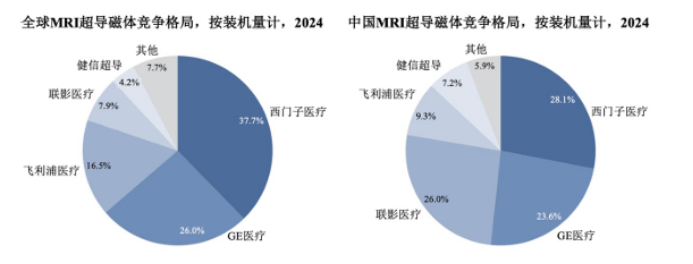

根据其招股书显示,在超导领域,健信超导已成为全球磁共振行业内排名第一的超导磁体独立供应商。2024年,在MRI超导磁体领域,健信超导以4.2%的全球市占率位列第五、国内第二。同时,该公司永磁体业务2024年全球市占率达61%,位居行业第一。有着这样的光环,健信超导的IPO进程无疑被市场看好。

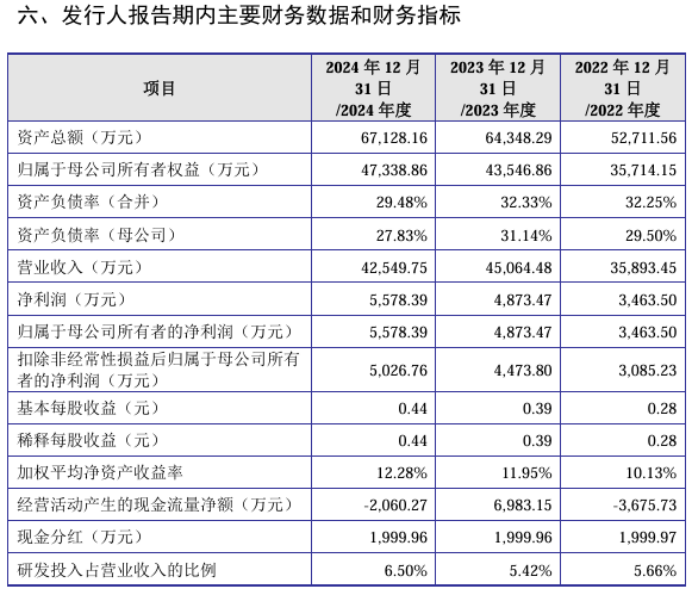

不过,尽管健信超导是一家具有一定实力的公司,但从目前来看,该公司的规模还是相对较小,不仅产品所占的市场份额相对较小,相对应的是公司的营业收入及净利润指标也都相对较小或较低。2022年至2024年各期期末,该公司营业收入分别为3.59亿元、4.51亿元、4.25亿元;净利润分别为3463.50万元、4873.47万元和5578.39万元,这样的指标在上市公司中显然不值一提。

而且尽管两大财务指标总体呈现为增长之态势。但就营业收入来看,2024年较2023年略有下降。对于下降的原因,公司方面给出的解释是:一方面原因系永磁产品收入受磁钢原材料价格回落影响而下降,另一方面原因系超导产品收入增速受国内医疗采购市场整体承压及医疗设备更新政策落地节奏影响而放缓。

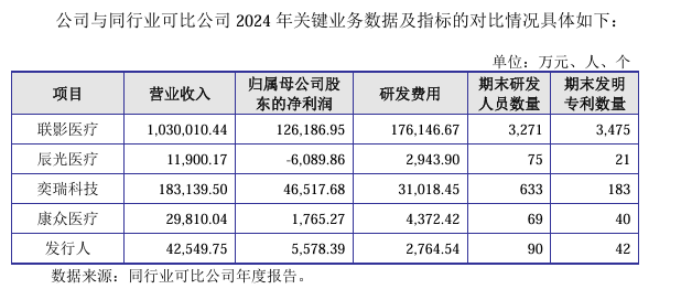

就健信超导目前的规模来看,别说与国外的竞争对手如GE医疗、西门子医疗、飞利浦等企业相比显得小儿科,即便是与国内同行可比公司相比,健信超导同样没有多少优势可言。不论是营收还是净利润指标,联影医疗与奕瑞科技都把健信超导甩下N条街。

不仅如此,尽管健信超导在招股书的“发行人的竞争优势与劣势”中强调了公司的“技术优势”,表示:公司自成立以来,依靠持续研发推出新产品和新技术,截至 2024年12月31日,公司已拥有与主营业务相关的发明专利42项、实用新型专利41项。凭借在MRI 领域多年的技术积累以及卓越的研发创新能力,公司已建立包括电磁场设计技术、超低温技术、有限元分析技术、结构设计、智能控制技术及制造工艺在内的完整的核心技术体系,成为全球少数具备高场强超导磁体批量生产能力的企业之一。

但与同行可比公司相比,截止2024年末,不论是发明专利还是研发人员数量,健信超导都无优势可言。尤其是研发费用,与4家同行业可比公司相比,更是位居倒数第一。联影医疗与奕瑞科技2024年的研发费用分别高达17.61亿元和3.10亿元,而健信超导的研发费用仅有2764.54万元,甚至不及联影医疗的零头,不足奕瑞科技的十分之一,比研发费用投入最低的辰光医疗还要少约180万元。健信超导如此的研发投入能够成就当下的技术优势,堪称是一个奇迹。这个问题如果不引起重视,该公司未来的技术竞争力令人堪忧。

再回到健信超导这次的IPO中来,该公司9000万元的补流计划的合理性显然是值得质疑的。本次IPO,健信超导拟募资8.65亿元,除了用于年产600套无液氦超导磁体项目、年产600套高场强医用超导磁体技改项目和新型超导磁体研发项目外,还准备用9000万元的资金来补充流动资金。这其中的9000万元补充流动资金的合理性是令人质疑的。毕竟该公司本身并不差钱。一家不差钱的公司却要募资补流,这难免有圈钱的嫌疑,是把股市当成了提款机,而这种做法是监管部门明令禁止的。

而健信超导的不差钱主要表现在三个方面。一是该公司的资产负债率并不高,从2022年到2024年,资产负债率(母公司)依次为29.50%、31.14%、27.83%,这样的资产负债率显然是偏低的,这是公司不差钱的重要表现。

二是该公司的货币资金也基本够用。截至2024年末,公司的货币资金为6298.78万元,而该公司的短期借款只有1000.37万元,一年内到期的非流动负债也只有39.31万元。因此,尽管该公司的货币资金并不算充裕,但也基本够用。

三是在三年报告期内,该公司始终坚持现金分红,每年现金分红金额约为2000万元,三年现金分红约为6000万元。而在年年现金分红的背景下,该公司却伸手向投资者要钱来补充流动资金,这种一边分红,一边募资补流的做法,显然是把公众投资者当成了冤大头。而该公司在报告期三年年年分红的做法,这也是公司不差钱的一种表现。(本文独家发布,谢绝转载转发)

上一篇:"特朗普败了,更像是投降"

下一篇:以太坊的升级给ETH带来了什么?