医健IPO解码丨科创板折戟后转战港股,瑞博生物能否借小核酸风口打开估值空间?

21世纪经济报道记者 唐唯珂 广州报道

4月25日,苏州瑞博生物技术股份有限公司(以下简称“瑞博生物”)正式向港交所递交主板上市申请,联席保荐人为中金公司与花旗银行。

这是继2021年科创板终止审核后,这家中国小核酸药物企业的又一重大资本动作。公司曾于2020年12月29日申报科创板并获受理,在经过一轮问询与回复后撤回申报材料,2021年5月21日被上交所终止。

据招股书披露,瑞博生物成立于2007年,是研究和开发小核酸药物、尤其专注于siRNA疗法的全球领军者,也是最早涉足该领域的开拓者之一。公司致力于率先开发创新疗法,以彻底改变亟需解决的疾病治疗方式,这些疾病包括心血管、代谢类、肾脏和肝脏疾病。

瑞博生物在招股书中称,公司已建立自主研发的技术平台,涵盖小核酸药物开发的所有关键方面,从药物递送、化学修饰、多靶点药物设计到模型引导的药物开发和生产,实现从早期研究到商业化的全生命周期支持。这种整合和可扩展的方法已通过瑞博生物的小核酸候选药物管线进行验证,并继续推动企业药物开发过程的创新和效率。

凭借全球领先的siRNA(小干扰RNA)技术平台及丰富的临床管线,瑞博生物在小核酸药物领域积累了深厚的技术优势,建立起了完善的知识产权体系,赢得了业界的广泛认可。

与此同时,小核酸药物行业不断发展,竞争日趋激烈。

瑞博生物面临来自众多行业参与者的潜在竞争,包括跨国公司和领先的生物科技企业。这些企业已实现商业化或正在开发与瑞博生物的药物相似或针对相同适应症的小核酸药物(尤其是siRNA药物)。瑞博生物未来成功开发并商业化的任何小核酸候选药物,均需与已获批准药物及未来可能上市的新药展开竞争。华南某行业分析人士向21世纪经济报道记者指出,目前港股的市场情绪较好,业内对公司未来发展形势期待很大。

siRNA赛道崛起

小核酸疗法是过去十年最有前景且发展最快的治疗方式之一,如今倍受全球跨国公司追捧,近年来各项重大的许可及合作协议突显这一趋势。

随着该领域的发展,小核酸疗法正在从罕见病扩展至更常见的慢性病,肝外递送技术的开发进一步超越肝靶点的局限,使得治疗更多疾病成为可能。目前慢病治疗市场患者需求仍存在巨大未满足空间,以小核酸药物为代表的长效治疗方案被视为慢病领域新的突破口。

根据弗若斯特沙利文数据,全球小核酸药物市场展现出强劲而持续的增长,从2019年的27亿美元增长到2023年的46亿美元,复合年增长率为14.3%。在技术持续进步、上市批准及临床验证不断增加的推动下,预计全球小核酸药物市场将加速增长,从2023年起以26.1%的复合年增长率在2033年达到467亿美元。

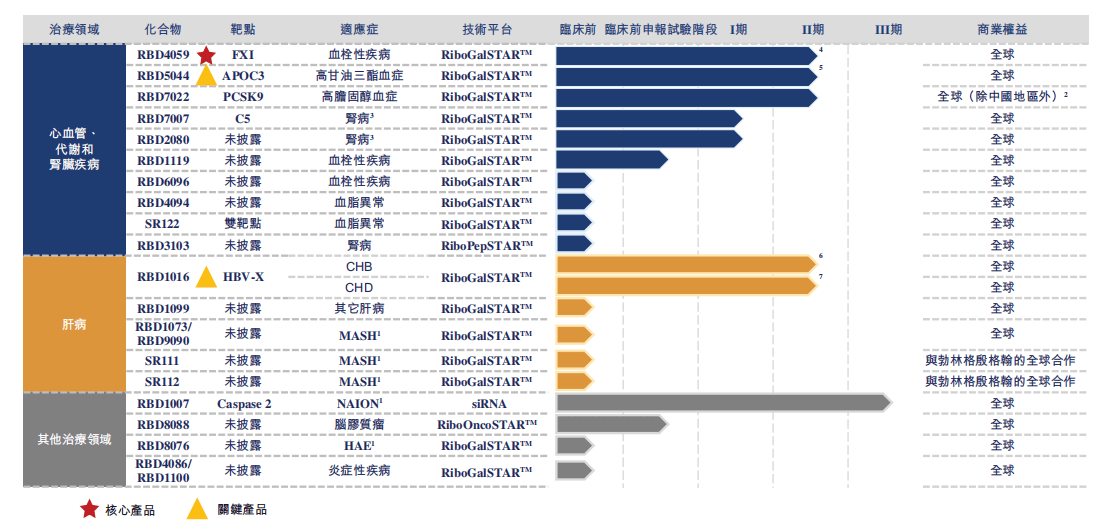

siRNA是小核苷酸药物研发的前沿领域。根据招股书,瑞博生物创建了全球最大的siRNA药物管线之一,有六款自研药物资产处于临床试验,涉及心血管、代谢类、肾脏和肝脏疾病的七种适应症,其中四款处于2期临床试验中。除临床产品管线之外,瑞博生物亦保持超过20个计划推进到临床开发阶段的临床前项目。

瑞博生物产品管线图,图片来源:企业招股书

弗若斯特沙利文的资料显示,瑞博生物的核心产品RBD4059(靶向FXI的siRNA)是全球首款、也是临床开发进展最快的用于治疗血栓性疾病的siRNA药物。血栓性疾病已成为全球主要死因之一,每年夺走超过1000万人的生命。通过选择性抑制FXI,RBD4059可在不显著增加出血风险(传统抗凝剂的常见局限性)的情况下降低血栓形成的风险,同时以低频率的给药产生持久的疗效,提高患者的依从性。

同时,瑞博生物亦正在推进两款关键产品RBD5044及RBD1016。RBD5044是全球第二个进入临床开发的靶向APOC3的siRNA。APOC3是一种在脂质代谢中起关键作用的蛋白质。RBD1016凭借其对HBsAg的强效和持久作用,是未来实现CHB功能性治愈的联合方法的重要支柱疗法,及治疗CHD的领先siRNA候选药物。

值得一提的是,瑞博生物上述重要在研产品均由公司自主研发的RiboGalSTAR™肝靶向递送平台开发,代表了全球创新的技术前沿,并在迄今为止的临床研究中展现出了良好的安全性、强效和长效作用。

商业化能力待考

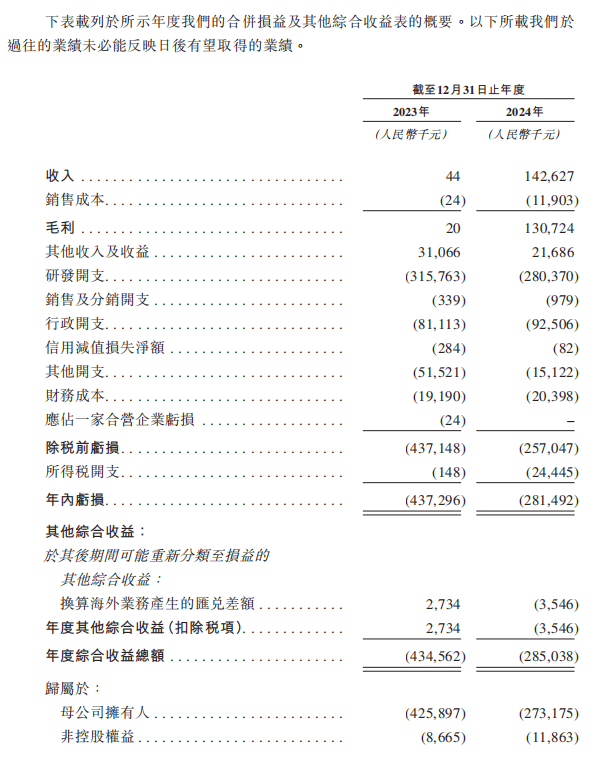

截至最后实际可行日期,瑞博生物尚未从商业化产品销售中获得任何收入,且继续产生大量的研发开支及与持续运营相关的其他开支。

瑞博生物自成立以来已产生重大净亏损。截至2023年及2024年12月31日止年度,瑞博生物的净亏损分别为人民币437.3百万元及人民币281.5百万元。瑞博生物表示,预计随着公司推进临床前研究及临床开发计划,于未来数年将产生大量开支。且由于候选药物的开发状态及监管审批进度等因素,公司的财务表现可能会出现周期性波动。

瑞博生物合并损益及其他综合收益表,图片来源:企业招股书

截至2024年12月31日止年度,瑞博生物产生收入人民币142.6百万元,其中很大一部分来自公司的许可及合作协议。根据协议,瑞博生物有权在达到特定的开发、监管及商业化里程碑后获得额外付款。候选药物商业化后,瑞博生物亦有资格获得相关产品销售净额的特许权使用费。

瑞博生物表示,企业经营业绩一直并可能继续受公司与业务伙伴的合作安排所影响,且公司主要通过股权及债务融资以及许可及合作安排的收入为企业运营提供资金,而非经营现金流量。于往绩记录期间,公司订立多份许可及合作协议,包括与勃林格殷格翰及齐鲁制药订立的协议。该等合作让公司最大化其候选药物及技术平台在全球的价值,同时为推进公司的其他管线资产、促进长期可持续增长提供资金支持。

成本方面,招股书显示,研发开支为瑞博生物成本结构中最大的组成部分。2023年及2024年,瑞博生物的研发开支分别为人民币315.8百万元及人民币280.4百万元,分别占总经营开支的79.5%及75.0%。展望未来,随着公司将候选药物推进至商业化或临床阶段,瑞博生物预计将继续产生大额研发开支。

瑞博生物在招股书中提示风险称,公司的业务及前景很大程度上取决于候选药物的成功。倘若公司未能成功完成候选药物的临床开发、获得监管批准或实现商业化,或倘若公司的上述活动出现严重延误或成本超支,则公司的业务及前景可能会受到重大不利影响。(实习生孙伟对本文亦有贡献)