【深度】累亏77亿!曹操出行港股IPO:聚合平台GTV占比超8成

背靠吉利集团的曹操出行获批港股IPO备案,拟发行1.92亿股冲刺港交所。

然而,连年巨亏、高成本压力与聚合平台依赖等问题,使李书福旗下的这第11家上市公司IPO之路布满荆棘。

李书福旗下第11家上市公司

2025年4月18日,中国证监会发布备案通知书,正式批准曹操出行有限公司(CaoCao Inc.)境外发行上市,拟发行不超过1.92亿股普通股并在香港联合交易所上市。

作为吉利控股集团孵化的网约车平台,曹操出行自2015年成立以来,历经多轮融资,B轮投前估值达170亿元人民币。此次IPO若成功,将成为吉利创始人李书福麾下的第11家上市公司,继吉利汽车(00175)、沃尔沃汽车(VOLCAR B.ST)、极星(PSNY)、亿咖通(ECX)、钱江摩托(000913)、汉马科技(600375)、千里科技(601777)、洪桥集团(08137)、路特斯科技(LOT)、极氪(ZK)之后,进一步扩展其“汽车帝国”版图。

然而,在网约车市场竞争白热化、增速放缓的背景下,曹操出行的上市前景并非一片坦途。

营收猛增难掩亏损困局

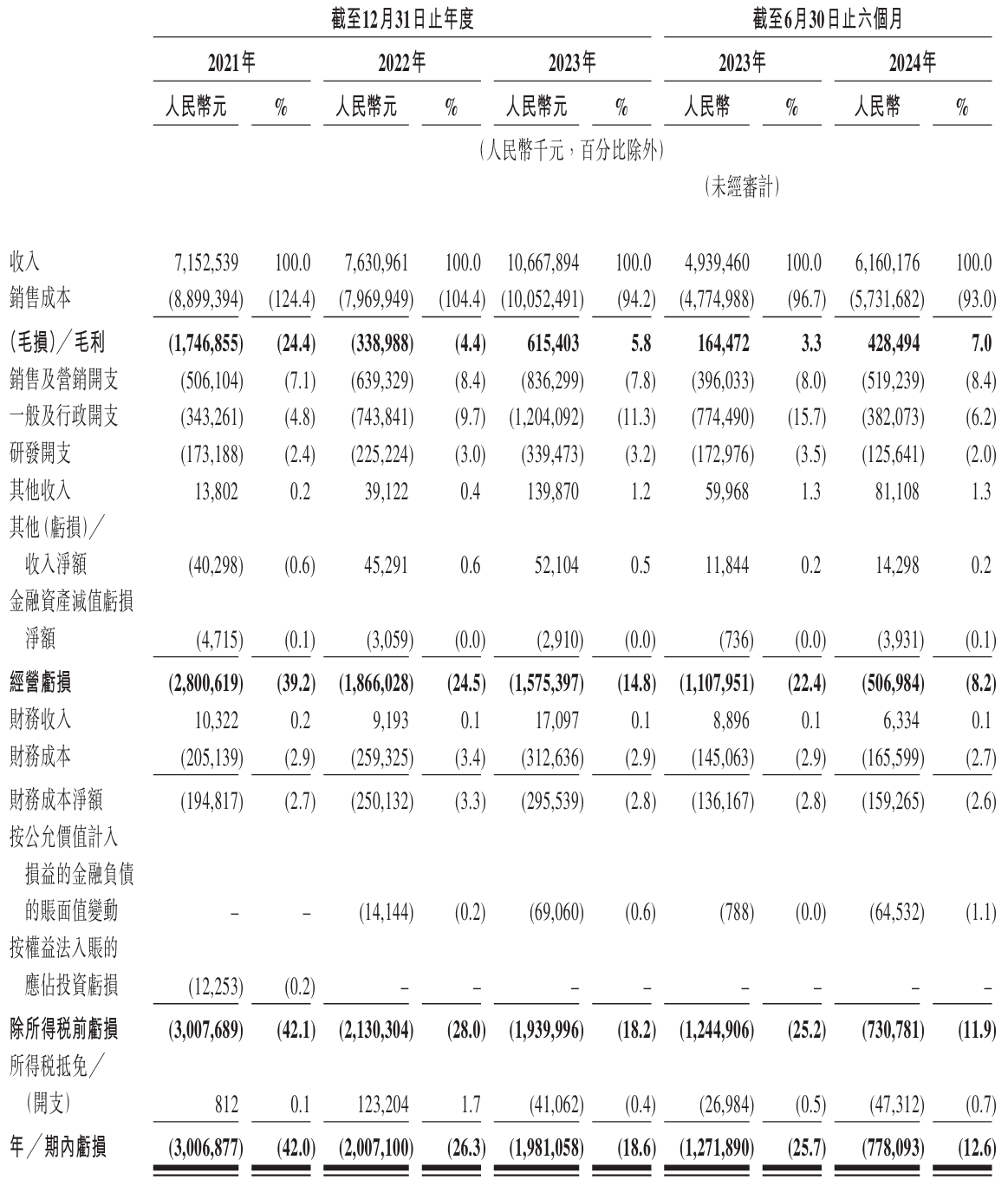

根据招股书,曹操出行近年营收快速增长。2021年至2023年,公司收入分别为71.53亿元、76.31亿元和106.68亿元,2024年上半年进一步增至61.6亿元,同比增长24.7%。

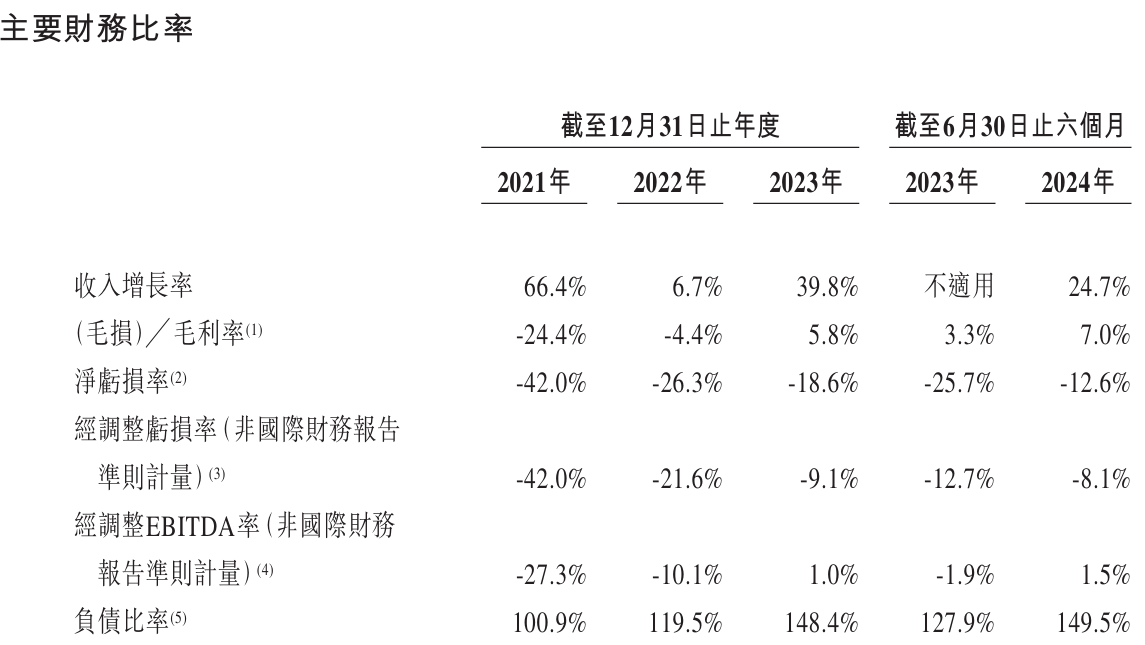

然而,“增收不增利”成为其最大痛点。同期,公司净亏损分别为30.07亿元、20.07亿元、19.81亿元和7.78亿元,三年半累计亏损约77.43亿元。尽管亏损幅度有所收窄,2023年经调整亏损率从2021年的42.0%降至9.1%,2024年上半年进一步降至8.1%,但盈利之路依然遥远。

图片来源:公司招股书申请版本,下同

《财中社》发现,毛利率的改善为曹操出行带来一丝曙光。2021年至2023年,公司毛利率从-24.4%升至5.8%,2024年上半年达到7.0%。招股书称,订单量上涨、车辆销售收入增长及成本结构优化是主要推动因素。

然而,业内人士指出,毛利率的提升更多依赖于聚合平台的低成本获客,而非核心业务盈利能力的根本改善。

高成本模式:B2C的“双刃剑”

曹操出行采用“公车公营+认证司机”的B2C模式,区别于滴滴等平台的C2C模式。这种模式通过自有车辆和专职司机提供标准化服务,但也带来了高企的固定成本。

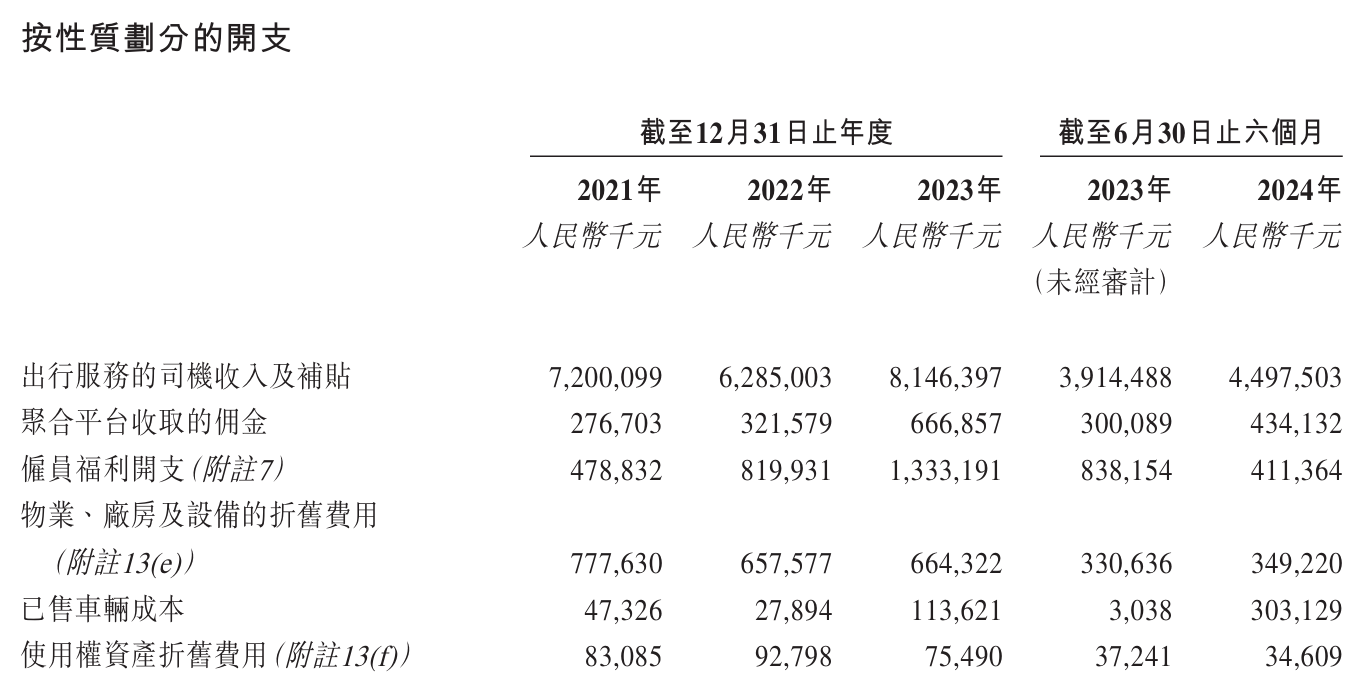

2021年至2023年,公司销售成本分别为88.99亿元、79.70亿元和100.52亿元,占收入比例高达124.4%、104.4%和94.2%。2024年上半年,销售成本仍占收入93%。

其中,司机收入及补贴是最大支出,经调整占出行服务收入的百分比由2022年的84.2%下跌到2023年的79.1%及截至2024年上半年的78.3%。

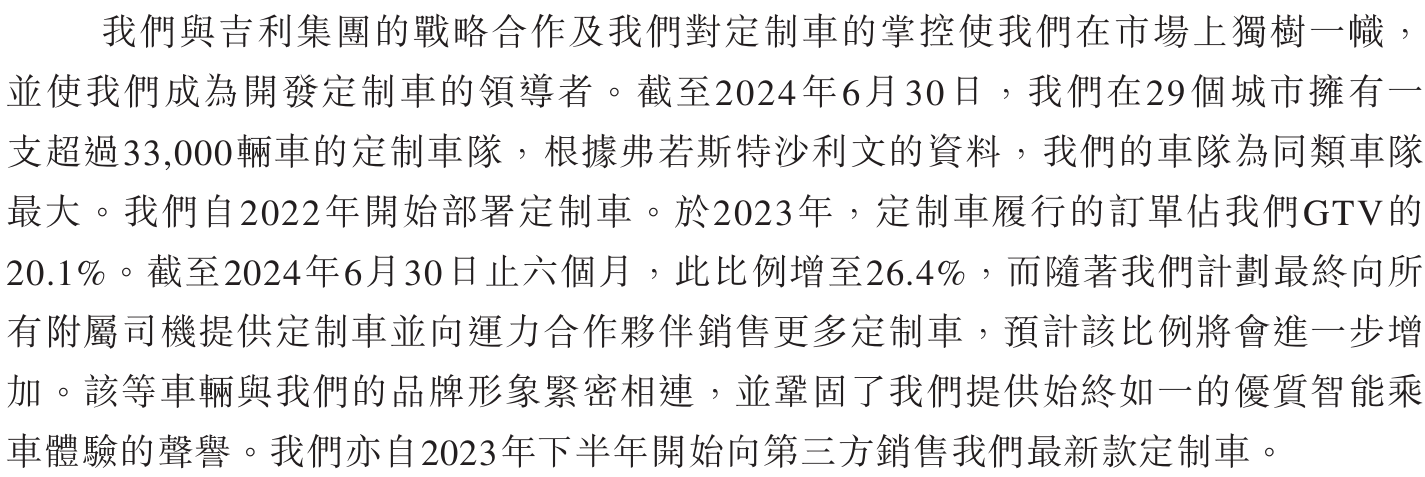

此外,车辆购置、折旧及车服成本进一步加剧财务压力。招股书显示,截至2024年6月30日,曹操出行在29个城市运营超过3.3万辆定制车车队,包括枫叶80V和曹操60。

尽管背靠吉利集团,定制车每公里总成本(TCO)较行业低32%-40%,但大规模车队扩张仍需巨额资本投入。分析师认为,B2C模式在服务质量上有优势,但在存量竞争的市场中,成本优化难度极大。

营销开支的持续攀升也令人担忧。2021年至2023年,销售及营销开支从5.06亿元增至8.36亿元,2024年上半年为5.19亿元,占收入比例维持在7.1%-8.4%。招股书解释,这与公司进军32个新城市有关,但业内人士指出,网约车市场已进入存量博弈阶段,新市场开拓的短期高成本可能进一步拖累盈利。

聚合平台依赖:短期解药,长期隐忧

为缓解获客成本压力,曹操出行近年来大幅增加对聚合平台的依赖。2021年,聚合平台订单交易总额(GTV)占比为43.8%,2023年增至73.2%,2024年上半年更是激增至82.6%,远超行业平均水平(2023年为30%)。

这一策略显著降低了获客成本,2021年至2023年,总获客成本占GTV的比例从23.6%降至18.1%。

然而,高依赖度也带来了风险。2021年至2023年,公司支付给第三方聚合平台的佣金从2.77亿元增至6.67亿元,且佣金比率逐年上升(2021年7.1%,2024年上半年7.4%)。

更令人担忧的是采购集中度,2023年超90%的聚合平台服务来自三大供应商(集团A、集团G、集团B)。

招股书也承认,若聚合平台行业整合,曹操出行可能因议价能力不足面临不利条款。

业内专家分析,聚合平台虽能短期降低成本,但长期来看,公司难以沉淀自有用户,平台属性弱化,核心竞争力受损。聚合模式下,曹操出行更像是一个服务供应商,而非独立平台,不利于培养品牌价值和用户粘性。

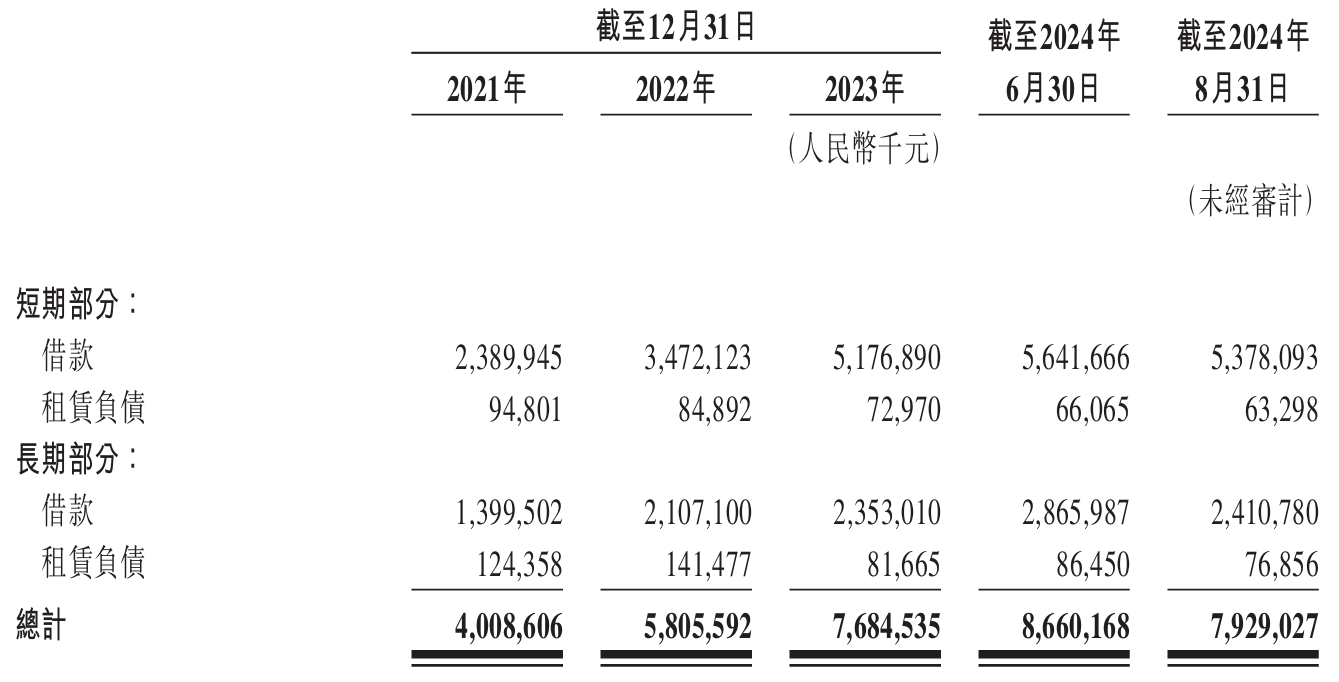

债务高企:上市迫在眉睫

持续亏损和高成本运营使曹操出行背负沉重的债务压力。截至2024年6月30日,公司有息债务高达85亿元,资产负债率和有息负债率分别达到224%和167%。短期债务(包括借款和租赁负债)为54.41亿元,而同期现金及现金等价物仅15.35亿元,短期偿债压力巨大。

公司主要通过资产支持证券、银行借款及关联方贷款融资,车辆购置和运营资金需求持续推高债务规模。

上市融资迫在眉睫。招股书显示,公司计划将IPO募集资金用于车队扩张、技术研发(如Robotaxi项目)及债务偿还。

然而,市场对高负债企业的估值通常较为保守,曹操出行需在上市前进一步证明其盈利潜力。

吉利光环与市场挑战并存

背靠吉利集团,曹操出行在定制车和供应链整合上具备独特优势。截至2024年6月30日,其定制车订单占GTV的26.4%,较2023年的20.1%显著提升。吉利的规模经济和供应链能力使定制车成本低于行业平均水平,为公司在高端出行市场提供了竞争力。

此外,公司计划于2025年推出Robotaxi服务,2026年向公众开放。

目前全球领先的特斯拉尚未推出Robotaxi服务,曹操出行给出的这个时间表是画饼还是切实可行有待观察。

然而,网约车市场增速放缓为曹操出行敲响警钟。尚普咨询数据显示,2021年至2023年,中国网约车市场规模从3500亿元增至5000亿元,但同比增速从25%降至19%,多地市场已趋于饱和。滴滴凭借规模效应占据主导地位,而如祺出行、嘀嗒出行等新玩家也在分食市场。

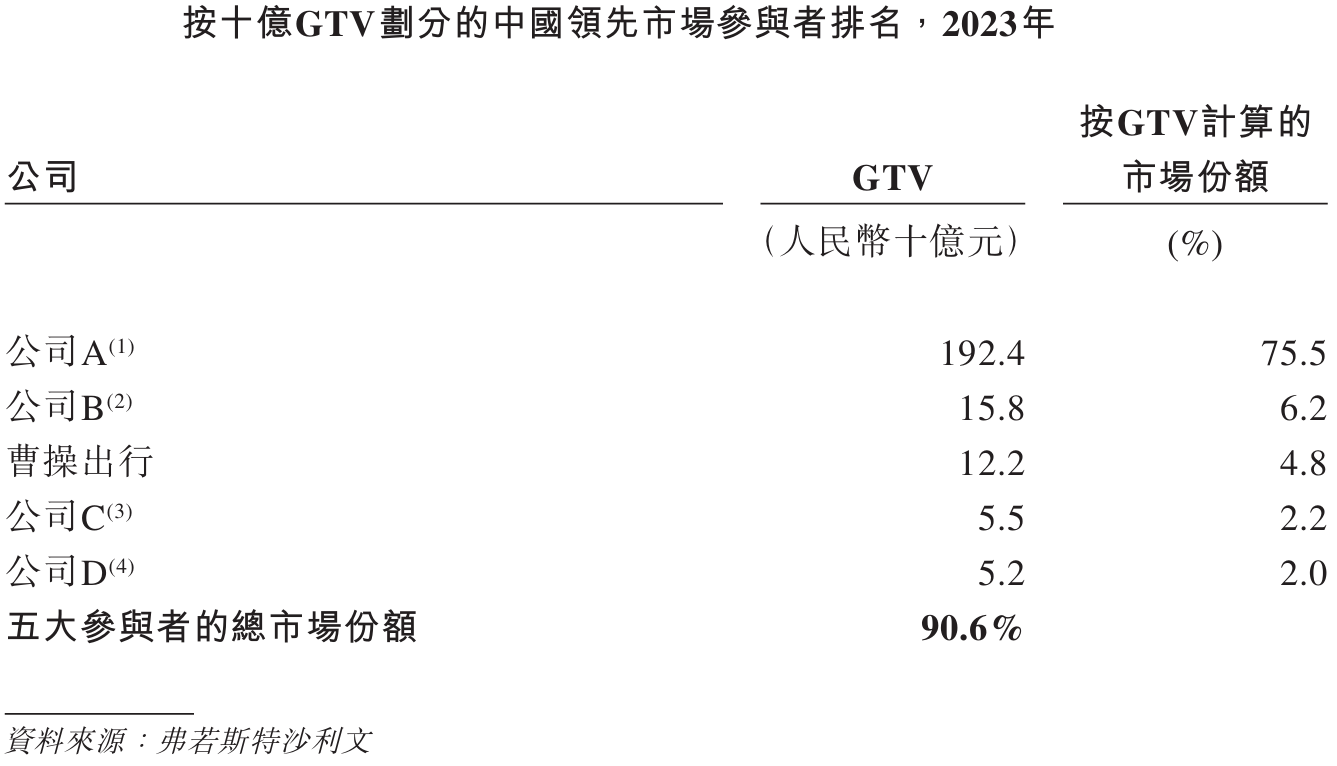

弗若斯特沙利文数据显示,2023年曹操出行GTV市场份额为4.8%,位列前三,但与滴滴的差距仍显著。

前路漫漫:盈利与竞争的双重考验

曹操出行港股IPO的获批标志着其迈出关键一步,但连年巨亏、高成本模式、聚合平台依赖和高负债率构成其上市路上的“拦路虎”。

尽管毛利率改善和定制车优势为其赢得一定市场认可,但要在竞争激烈的网约车市场突围,公司需在成本控制、用户沉淀和技术创新上实现突破。

业内人士认为,曹操出行需平衡短期盈利压力与长期战略投入。Robotaxi等前沿技术高昂的研发成本和市场不确定性不容忽视。此外,上市后的估值和投资者信心将高度依赖公司能否展现清晰的盈利路径。

作为李书福“汽车帝国”的重要一环,曹操出行的IPO不仅是其自身发展的关键节点,也折射出中国车企从制造向智能出行转型的宏大图景。然而,在资本市场的聚光灯下,这家网约车新贵能否破解盈利困局、站稳脚跟并跻身网约车行业前列,仍需时间检验。