IPO雷达|华汇智能闯关北交所,锂电设备撑起营收,客户集中度超九成藏隐忧

深圳商报·读创客户端记者 薛婷阳

据北交所官网披露,3月12日,北交所受理了广东华汇智能装备股份有限公司(简称“华汇智能”)的IPO申请。

此次IPO,华汇智能的保荐机构为海通证券、会计师事务所为广东司农,律师事务所为北京环球,评估机构为广东联信。

华汇智能本次北交所IPO拟募集资金4.59亿元,用于“东莞市华汇新能源智能装备研发生产项目”。

图源:北交所官网截图

华汇智能2010年成立,位于广东省东莞市中堂镇三涌工业园,业务涵盖锂电智能装备、数控机床智能装备和智能装备的精密机械部件等领域,包括正极材料研磨系统、纳米砂磨机、高效制浆机、数控工具磨床、数控加工中心、机械密封等多款产品。同行业可比公司包括先导智能、利元亨、灵鸽科技、龙鑫智能、宏工科技。

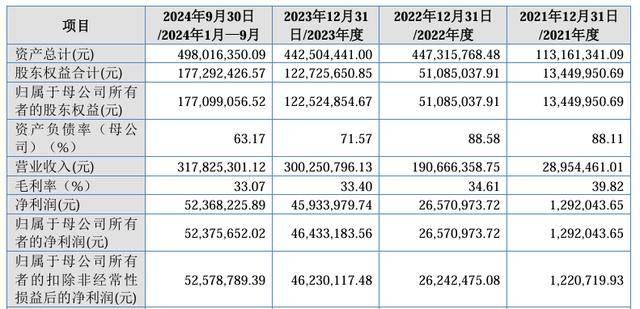

业绩方面,2021年度至2024年1-9月(下称“报告期内”),公司营业收入分别为2,895.45万元、19,066.64万元、30,025.08万元、31,782.53万元;归母净利润分别为129.20万元、2,657.10万元、4,643.32万元、5,237.57万元。

另据华汇智能年度审阅报告披露,2024年1-12月,公司实现营业收入4.27亿元,同比增长42.07%;实现净利润6,262.19万元,同比增长36.33%。

图源:华汇智能招股书截图

对于业绩增长态势,华汇智能坦言,报告期内,公司主要业绩快速增长的主要动力来源于新能源汽车行业的快速发展。新能源汽车行业快速发展提升了产业链上游锂电池及其材料生产商对于产能扩张的需求,进而带动了锂电池设备行业的业绩增长。未来,随着新能源汽车补贴政策的退坡和新能源汽车销量增速的放缓,下游锂电池及其材料生产商对于产能扩张的需求降低,将减缓对公司产品需求,从而对公司收入增长带来不利影响。

值得关注的是,报告期内,公司前五大客户销售收入分别为2,535.29万元、18,794.83万元、29,692.59万元和31,185.79万元,占当期营业收入的比例分别为87.56%、98.57%、98.89%和98.12%。

其中公司第一大客户湖南裕能销售收入分别为1,556.43万元、18,455.21万元、14,768.95万元和14,078.86万元,占当期营业收入的比例分别为53.75%、96.79%、49.19%和44.30%,公司前五大客户和第一大客户的销售金额占比较高。

华汇智能表示,在公司主要客户湖南裕能、万润新能市场占有率较高的前提下,若未来公司无法持续拓展客户以保持业务规模增长,则可能导致公司经营业绩无法持续增长,对公司盈利增长的可持续性产生不利影响。

此外,华汇智能还存在存货余额较大及跌价的风险。

报告期各期末,公司存货账面价值分别为7,204.67万元、23,173.20万元、21,996.74万元和 17,601.48万元,占流动资产比例分别为70.30%、54.47%、52.65%及38.58%,占比较高。

公司解释称,主要原因为公司产品为定制化设备系统类产品,生产及销售验收确认收入周期较长,发出商品余额较大。

股权方面,公司控股股东为张思沅,实际控制人为张思沅、张思友,二人系兄弟关系。

截至招股说明书签署日,张思沅直接持有公司24,772,652股股份(占总股本的48.57%),通过善本投资、前海薇恩、东莞仁华间接支配公司9,481,663股股份的表决权(占总股本的18.59%);张思友直接持有公司4,423,810股股份(占总股本的8.67%)。两人合计支配公司38,678,125股股份的表决权(占总股本的75.84%)。