IPO招股书失效,“快递柜第一股”丰巢上市要“黄”?

2025刚开年,被称为“快递柜第一股”的丰巢上市之路就遇阻。

至2025年2月28日,智能快递柜运营商丰巢控股有限公司(下称“丰巢”) 2024年8月30日向港交所递交的招股书已超6个月,正式失效。

这一消息让业界猜测纷纷:这是丰巢上市之路的“小插曲”,还是彻底黄了?

对此,丰巢方面回应潮新闻称,“失效属于港交所正常机制,公司在香港上市的工作仍在推进中。”据此前丰巢递交的招股书披露,丰巢在资本运作和业务合规等多个方面仍面临不小的挑战。

当然,招股书失效并不等同于上市失败。根据港交所规定,拟上市公司递交招股书后,若在6个月内未通过聆讯或未完成上市,招股书将自动失效。这是一种常见的程序性状态,拟上市公司还可以再次申请。事实上,许多企业在第一次IPO受阻后,都会选择更新财务数据或调整上市计划后重新递交招股书。

家门口的快递柜,口碑不佳还不赚钱

有网友说如今最常见的“刺客”有三种:忘锁的共享单车、找不到地方还的共享充充电宝和忘在丰巢的快递。

加班到凌晨回家倒头就睡,第二天想取出柜子里的快递得付0.5元超时寄存费,这是打工人都懂的痛。这0.5元就是所谓的滞留包裹畅存费,即超过18小时之后,额外每12小时间隔收取0.5元服务费,每个包裹的上限为3元。

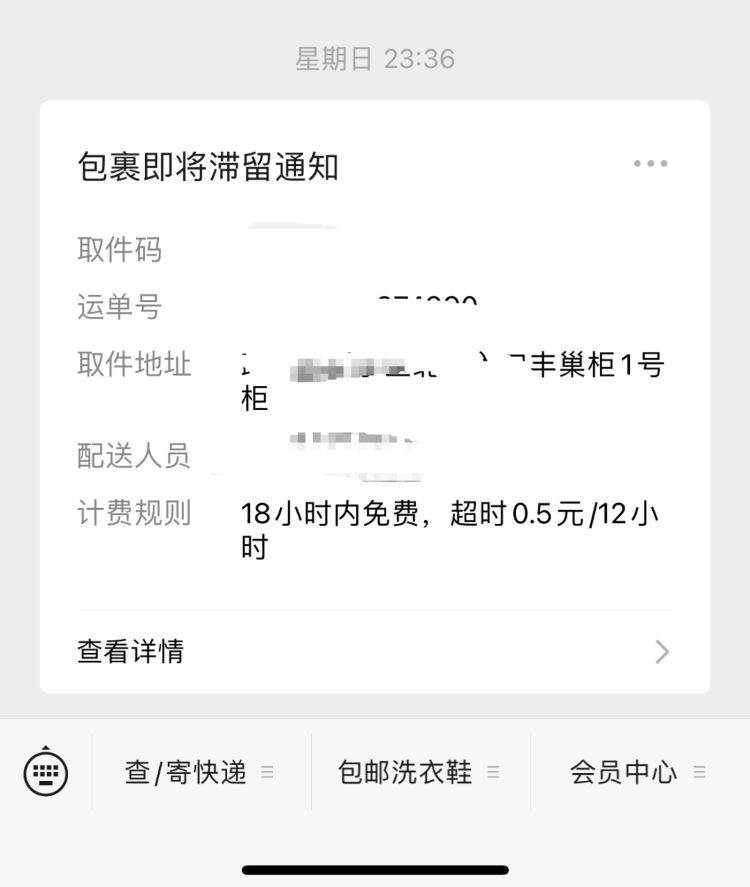

陈女士深夜收到服务号发来的超时提醒

家住杭州城西的陈女士不止一次被快递柜“气到”,她向记者展示丰巢快递柜的取件记录,“这个包裹是3月1日上午10点多投进小区快递柜的,我人已经在上班了,当天人不舒服,加班回家倒头就睡了,等到第二天一早想起来再去取的时候,已经超时了。”在当天晚上十一点多,丰巢曾通过微信服务号提醒陈女士快递即将超时。“这么晚了,谁会去看微信服务号的通知?”陈女士觉得不满,这样的提醒不仅约等于形式,时间点选择上甚至不友好。

对很多不习惯使用丰巢的人来说,这笔滞留费本就不该收快递的人来出。一位杭州市民告诉记者,小区每家快递员投递的时间不同,如果是上午11点左右放进丰巢,18小时到期时即次日凌晨5点,这就意味着必需当天就要把快递取出。万一遇上加班或出差,就只能看着超时收费的通知一条条弹出却无能为力,“扣的钱虽然不多,但付得憋屈。”

然而,饱受争议的“滞留费”却并非丰巢主要的收入来源。根据丰巢招股书,按照最低收费0.5元计算,2021年-2024年前5个月,3年多时间,丰巢滞留包裹收取的畅存费共计8.08亿元,仅占总营收约7%。

实际上,快递柜收入的大头来自快递员。一般情况下,丰巢会向快递员收取0.2元-0.4元/柜的费用,这是丰巢的支柱业务。2021年、2022年、2023年和2024年前5个月,丰巢快递末端配送服务收入分别为14.55亿元、16.86亿元、18.36亿元、7.77亿元。虽然营收实现稳步增长,但该业务板块占总收入的比例持续萎缩,从2021年的57.6%下降至2024年5月31日的40.8%。

当下,快递柜已然是末端不可或缺的服务模式,丰巢如何打破与消费者之间的这层壁垒,让消费者接受快递入柜的习惯,成为其当下亟待解决的关键问题。

图片来源:丰巢招股书

上市对赌延长2年,现金流承压

作为行业头部,丰巢依然曾经长期面临亏损困境。招股书显示,根据灼识咨询资料,按截至2023年底的柜机数量以及2023年的包裹量计算,丰巢是全球最大的智能快递柜网络运营商。截至2024年5月31日,丰巢智能柜网络的服务范围覆盖全国约20.9万个社区。

但2021年至2023年,丰巢三年累计亏损达37.79亿元。

对于连续三年亏损的原因,公司在招股书中解释,主要是由于投资建设及运营作为服务基础的丰巢智能柜网络产生的巨额成本及开支。仅 2023 年,丰巢在快递柜的建设、场租与折旧上,就花费掉 18.98 亿元 ,占同期总销售成本的 55.8%。

为了能登陆港交所,丰巢还与投资者们签下了对赌协议,这里不得提及丰巢前身丰巢科技。

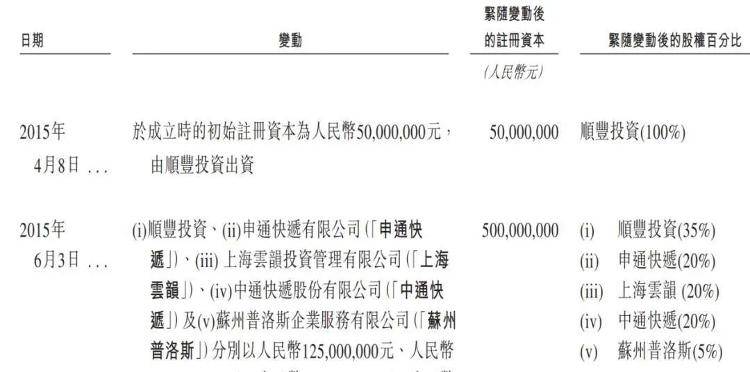

2015年4月丰巢科技成立,资金是由顺丰投资出资,顺丰投资持有100%股权。2个月后,顺丰投资、申通、韵达、中通、普洛斯共同认购了丰巢科技新增的4.5亿元注册资本。

图片来源:丰巢招股书

“两通一达”退出后,经过多次股权变动,王卫持股丰巢约36.54%,拥有投票权48.45%,为实际控制人,其股东还有中国邮政、川发龙蟒、挚信资本、亚投资本、红杉中国等多家知名投资机构。不过,丰巢最后一轮融资停留在2021年,至今丰巢已经有3年没有新的资本进入。

“烧钱”造快递柜的丰巢的确对资金有较大需要,招股书中表示,上市募集到的资金将用于拓展更多的市场,包括低线城市等,而在已经覆盖的城市,丰巢将继续优化快递柜的位置,从而实现其快递柜网络的优化。

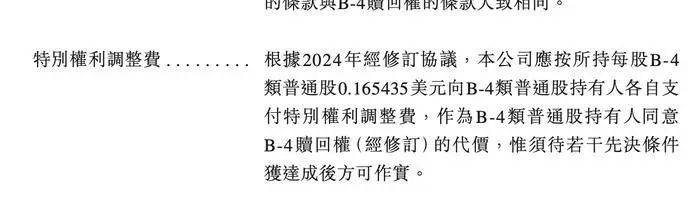

此外,投资方也对丰巢提出了要求。例如,根据股东协议(经2024年经修订协议修订),包括亚投资本、红杉中国、挚信资本在内的多家B-4类普通股持有人拥有赎回权。

在2021年1月,公司与B-4类普通股股东订立投资协议,对丰巢增资4亿美元。

这份协议提及,赎回权可以行使的一种情况是,在投资4周年(即2025年1月27日)内,丰巢没有实现合资格上市。在递表前夕的2024年8月26日,丰巢修改上述协议,B-4类普通股股东行使赎回权的最终上市截止时间延长至2027年1月31日前。

图片来源:丰巢招股书

而将对赌时间延长2年时间是需要付出代价的。根据2024年经修订协议,丰巢应按所持每股0.165435美元向B-4类普通股持有人各自支付特别权利调整费, 根据招股书信息,丰巢进行B-4轮融资时,投资方的支付成本是每股0.8272美元,特别权利调整费约占成本的20%。

也就是说,若想延长对赌时间,先要支付B-4类普通股股东20%的资金,约合8000万美元,约合人民币5.69亿元。

图片来源:丰巢招股书

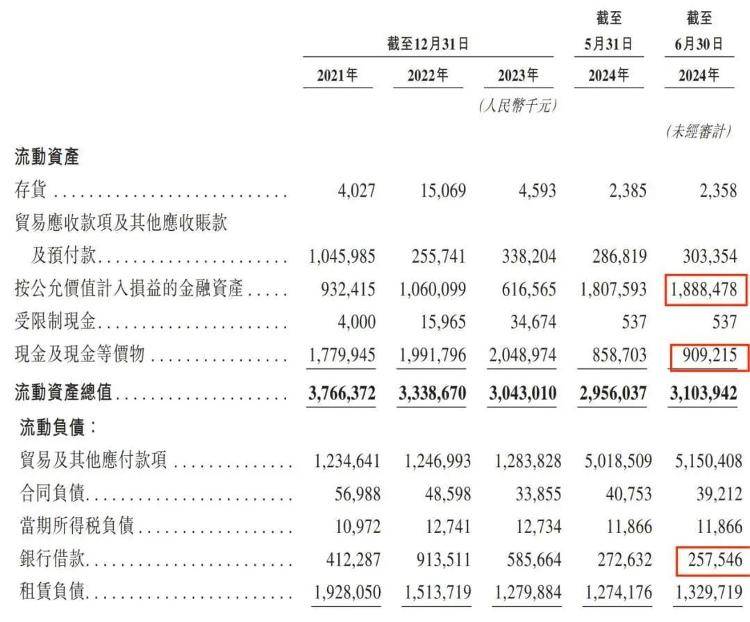

这对丰巢来说,是巨大的资金压力。截至2024年6月30日,丰巢的现金及现金等价物为9.09亿元、短期银行借款2.58亿元,但若要此时支付如此高额的一笔修订赎回权费用,着实考验丰巢的现金流。

经营合规性、业务增长难成难点

除了饱受争议的滞留包裹畅存费,丰巢上市之路上还面临经营合规性,业务增长难等诸多难题。

2024年9月12日,在丰巢披露港股上市招股书的12天后,中国证监会要求丰巢补充说明公司协议控制架构、业务经营合规性等多方面的问题,同时也要求丰巢说明滞留费用及包裹服务费的金额、占比情况,是否符合相关法律法规的规定。此外,需补充说明丰巢在开发、运用网站、APP、小程序等产品过程中,客户信息的收集、储存、使用及数据安全情况。

上述文件称,丰巢应当于2024年10月18日—2024年10月24日进行补充说明。直到目前为止,丰巢并未公布上述补充材料,招股书也因披露时间超过6个月而失效。

此外还有业务增长难题困扰着丰巢。

直到2024年前五个月,丰巢才实现扭亏为盈,营收达到19.04亿元,净利润7160万元。

之所以能实现盈利,公司表示主要上由于快递末端配送服务的盈利能力增长、消费者智能交付服务及增值服务的增长以 及运营效率的提升。

但公司在招股书中也坦言,即便今年前五个月扭亏实现盈利,但也无法保证日后能够维持盈利能力。随着继续扩展丰巢智能柜网络、加强增值服务能力及投资于技术开发及提高运营效率,公司的成本及开支可能会继续上升。如果公司未能推动收入增长及成功管理成本及开支,可能无法维持盈利能力。

该项业务还面临极大的外部环境挑战,快递末端配送服务主要场景是快递员将包裹送达丰巢智能柜,然后消费者到丰巢智能柜领取包裹。而2024年3月1日正式实施的《快递市场管理办法》规定,未经用户同意擅自使用智能快件箱、快递服务站等方式投递快件的,如果情节严重,将处以1万~3万元罚款。

换句话说,快递末端配送服务单纯依靠向快递员、快递企业和用户收取快递暂存费,很难让丰巢在未来有较大的增长空间。

快递物流专家赵小敏分析称,丰巢的生存逻辑是不仅仅依赖快递,社区生活也是其重点要挖掘的市场,甚至不排除通过快递柜销售商品,还有更多元化的服务可以重点开拓的。

同时,中国末端物流市场仍高度分散,丰巢招股书显示,2023年按收入计的前五大末端物流参与者仅占总市场份额的14.6%,其中排名第一的丰巢市场份额为6.1%,末端物流收入29亿元。

如今丰巢的对赌协议时间已剩不到2年,这家门口的快递柜应当如何破局?潮新闻将持续关注。

(潮新闻)