首个IPO!学霸三人组回国创业拼进“杭州六小龙”,但盈利模式尚未验证!

2月14日,杭州群核信息技术有限公司(以下简称 “群核科技”)的控股公司 Manycore Tech Inc. 正式向港交所递交了上市申请,拟于主板挂牌上市,摩根大通和建银国际担任联席保荐人。

若此次上市成功,群核科技有望成为 “杭州六小龙” 中首个完成 IPO 的企业。

然而,在其 IPO 的征程中,群核科技也面临着诸多挑战。

由于对大客户的高度依赖,以及高额的研发和营销费用支出,公司的财务状况承受着较大压力,导致持续亏损。在群核科技寻求上市之际,“杭州六小龙”的名声也引发了市场的高度关注。如何应对这些摆在眼前的挑战,以实现其资本市场的顺利登陆与发展,是公司需要接受的考验。

学霸三人组回国创业

群核科技的创业历程要从2011年讲起。

彼时,创始人黄晓煌、陈航、朱皓均为浙江大学与伊利诺伊大学香槟分校校友,曾任职于英伟达、微软、亚马逊等科技巨头,研究方向聚焦GPU高性能计算与图形渲染,三人称得上是“天之骄子”。

就在此时,带着在GPU高性能计算和图形渲染领域的深厚背景,三人组回到了祖国。他们怀揣着一个梦想:利用云端GPU集群,解决传统渲染效率低下的问题。

然而,现实总是充满挑战,他们很快发现,单一的云渲染服务在商业化道路上布满荆棘。但挫折并没有让他们气馁,反而激发了他们的创新精神。经过无数次的探索和尝试,他们将目光投向了家居设计领域。

2013年,"酷家乐"横空出世,凭借10秒极速渲染技术,迅速在家居行业掀起了一股热潮。

随着中国互联网家装的兴起,酷家乐的用户数量如火箭般飙升。注册设计师超过800万,合作品牌企业超过2万家,累计渲染图超过12.5亿张。他们打通了从设计到生产的数据链路,让"所见即所得"成为现实,大大减少了装修落地的误差。

2017年,他们再次迈出重要一步,推出"从家装到家居"战略,将业务拓展到全屋定制、家具制造等领域。通过数字化工具,他们将设计与生产紧密连接,交货周期从两个月缩短到7天,大大提升了效率。

时间来到2020年,群核科技提出了四大战略:从家居到全空间、从设计到全链路、从工具到全生态、从中国到全球。这不仅是业务的拓展,更是视野的开阔。他们推出了海外版COOHOM,覆盖200多个国家,将中国的创新带给世界。

同时,BIM解决方案"酷空间"和合成数据平台"群核空间智能平台"的推出,标志着他们在技术层面的又一次飞跃。"GPU算力集群+物理世界模拟器"双引擎的构建,为实时渲染、AI驱动的空间认知与合成数据生成提供了强大的支撑。

2023年,群核科技再次引领行业,发布多模态CAD大模型,为AIGC、机器人训练等领域提供了物理正确的虚拟数据集。疫情期间,合成数据的需求激增,他们与全球科技巨头合作,推动数字世界训练替代高成本物理测试,展现了科技的力量。

2024年,创始人黄晓煌提出了将公司定位为"物理世界模拟器"的宏伟愿景。他们强调通过"物理正确性"模拟真实世界规律,服务于机器人、AR/VR等新兴领域。国际化步伐的加快,海外业务占比提升至10%,客户包括韩国Hanssem、美国头部科技公司等,标志着群核科技在全球市场的影响力日益增强。

2025年初,科技观察者提出了"杭州六小龙"的概念,这六家企业在各自领域都有非常突出的表现,覆盖了AI、机器人、脑机接口、云设计软件系统、游戏开发等领域,被称为"神秘的东方力量"。而群核科技凭借其在云设计软件领域的创新和技术突破,成功入选"杭州六小龙",并随着其他五家企业的共同崛起,成为杭州科技创新的重要代表。

尽管群核科技在在市场方面势头强劲,但其盈利模式仍被视为尚未得到充分验证。

盈利模式尚未验证

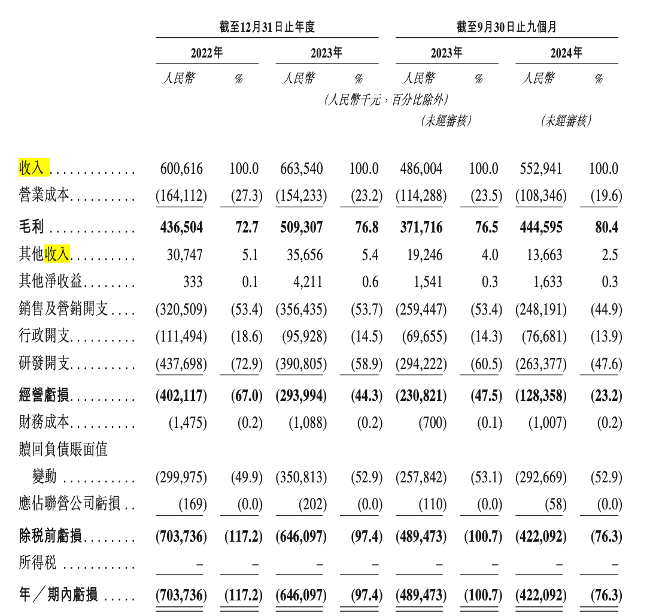

从招股书来看,群核科技在2022年和2023年分别实现了6.01亿元和6.64亿元的营收,同比增长10.5%,且2024年前三季度的营收达到5.53亿元,同比增长13.8%。

然而,群核科技尚未实现盈利,2022年和2023年的经调整净亏损分别为3.38亿元和2.42亿元,2024年前三季度的净亏损为9361万元。

尽管亏损额有所减少,但持续的亏损表明其盈利模式尚未成熟。

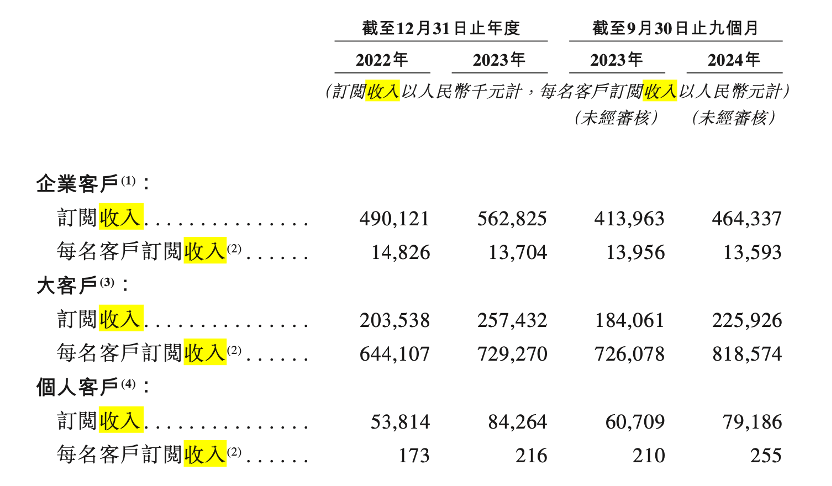

其中,公司主要通过订阅模式运营,企业客户是其订阅收入的主要来源,占总订阅收入的绝大部分。

2022年、2023年和2024年前三季度,企业客户的订阅收入分别为4.9亿元、5.63亿元和4.64亿元,占各期总订阅收入的90.1%、87.0%和85.4%。

这种对大客户的依赖使得公司面临收入稳定性的风险,尤其是当大客户流失或续费率下降时。

此外,每名企业客户的平均订阅收入呈现下降趋势,2022年、2023年和2024年前三季度分别为1.48万元、1.37万元和1.36万元。业内人士猜测,这或是市场竞争激烈,因而公司需要通过降低价格来吸引客户。

尽管群核科技的毛利率保持在较高水平,并逐年提升,2022年、2023年和2024年前三季度分别为72.7%、76.8%和80.4%,但高研发投入和销售及营销费用对公司的盈利能力造成了压力。

2024年前三季度,研发支出达到2.63亿元,占收入比例为47.6%,而销售与营销费用支出为2.48亿元,占收入比例为44.9%。

尽管公司在技术和业务上取得了显著成就,但其在客户留存、收入多元化和成本控制方面仍面临挑战。

来源:国际金融报