IPO雷达|美亚科技的“护城河”靠什么?净利与现金流背离,大力营销效果不明显

深圳商报·读创客户端记者 宁可坚 陈燕青

近日,美亚科技回复北交所上市申请二轮问询,就核心竞争力及创新特征、实控人和员工提供担保及资金往来情况等问题进行说明。

资料显示,美亚科技是国内知名的泛商旅综合解决方案提供商,下设美亚航旅、美亚商旅、美亚旅行三大业务板块,主要面向旅业同行客户和企事业客户,提供涵盖航旅票务、商旅管理和会奖旅游三大场景的数字化泛商旅出行服务。

美亚科技的股权结构较为分散。目前,公司无控股股东,伍俊雄、陈培钢、陈连江、蔡洁雯为公司的共同实际控制人。

业务护城河靠什么?

美亚科技形成业务护城河的关键因素备受关注。北交所要求公司说明,业绩实现及增长是否主要依靠资金、低价票源运营资质等非创新因素驱动,公司的创新特征对维持业绩稳定、促进业绩增长是否产生明显作用。

美亚科技称,形成护城河的关键因素包括良好的泛商旅数字化实力及产品资源整合能力。

问询回复显示,美亚科技认为,合理适度的资金状况是公司业务开展及规模扩张的必要前提,公司难以仅通过充裕的资金实力推动业绩实现及增长。公司在部分票源,尤其是国际机票方面具备价格竞争力,是公司产品资源整合能力的具体表征之一,而非公司业绩实现及增长的主要驱动因素。

泛商旅出行服务行业的运营资质门槛并未构成较高的行业壁垒,一般数字技术实力薄弱、业务体量偏小的旅业同行亦较容易满足该等资质所需条件,运营资质不属于公司业绩实现及增长的主要驱动因素。

值得一提的是,报告期内,公司广告宣传费支出大幅增加。

2021年为90.05万元,2022年受公共卫生事件影响有所下降至66.32万元,2023年回升至101.19万元,2024年上半年达到212.59万元。

虽然加大了营销,但实际效果却不明显。

美亚科技表示,“广告宣传费投入对业务增长的直接推动作用在短期内并不十分显著,更多是为业务发展奠定基础、创造机会。”

现金流量主要为负

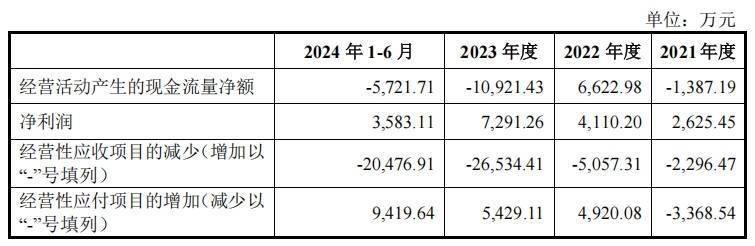

报告期内,美亚科技净利润分别为2625.45万元、4110.20万元、7291.26万元和3583.11万元,经营活动产生的现金流量净额分别为-1387.19万元、6622.98万元、-1.09亿元和-5721.71万元。

除2022年度净利润与经营活动产生的现金流量净额相匹配,其余期间二者存在一定程度的背离,主要与经营性应收项目和经营性应付项目的变动相关。

公司销售端与采购端的信用期存在差异,销售端的平均信用周期大于采购端的平均信用周期,销售收款与采购付款存在一定时间性错配。

据了解,公司商业模式系通过对产品和服务资源的整合,向下游客户提供涵盖航旅票务、商旅管理和会奖旅游三大场景的数字化泛商旅出行服务,以获取收益。美亚科技称,前期公共卫生事件冲击导致泛商旅出行服务场景受到阶段性制约,各业务开始恢复时点存在差异。

美亚科技解释称,2021年度,净利润与经营活动产生的现金流量净额之间存在差异主要系2021年南方航空退出UATP卡结算,公司2021年末应付账款余额减少所致。

2023年度,净利润与经营活动产生的现金流量净额之间存在差异主要系公司与上下游信用期存在差异,经营性应收项目增幅明显大于经营性应付项目增幅所致,其中应收账款余额和应付账款余额的变动是经营性应收项目和经营性应付项目变动的主要原因。

2024年1-6月,净利润与经营活动产生的现金流量净额之间存在差异主要系:公司与上下游信用期存在差异,销售收款与采购付款时间性错配,公司商旅管理业务2024年二季度销售额高于2023年四季度销售额,随着销售业绩的增长,经营性应收项目增幅明显大于经营性应付项目增幅;

少部分客户回款略有推迟,致使应收账款增加。但上述情况系偶发性事件,期后已改善,截至2024年10月31日,2024年6月末应收账款回款率为96.42%,应收账款在期后回款良好。

美亚科技明确表示,综上,报告期内,经营活动现金流量净额变化具有合理性,与公司商业模式、结算模式、回款及对外支付情况相匹配。

“带病”IPO?

美亚科技在冲刺北交所的过程中,还暴露出一些难以忽视的问题。

此次IPO,美亚科技计划投入募集资金约3.6亿元。其中,智能化泛商旅业务及管理系统研发项目和国际业务拓展及业务系统开发建设项目均涉及场地购置费用,合计超过6000万元。而此前公司绝大部分经营场所系租赁取得,涉及向实控人控制的主体租入房产。此次IPO购买房产是否具有必要性?

美亚科技成立于2003年,公司成立20多年仅在最近几年取得了两项发明专利。报告期各期研发费用金额分别为1649.28万元、2353.02万元、2335.94万元和1236.71万元,研发费用率分别为4.49%、5.14%、6.61%和6.78%。虽然呈平稳提升态势,但仍明显低于同行可比公司平均水平。研发费用率偏低是否不利于公司的中长期发展?

美亚科技的旅游业务收入确认政策为“在旅游业务服务已经提供、金额能够可靠计量时,确认旅游服务收入”,但存在少部分旅游收入以对账方式(以结算单等方式对账)延后确认的情形,导致出现跨期确认收入的问题。跨期确认收入是否会导致财务数据失真?

另外,在此次提交北交所上市申请之前,2024年4月,尚处于上市辅导期的美亚科技曾受到广东证监局的现场检查。美亚科技同年6月初收到的监管关注函显示,现场检查期间,广东证监局发现公司存在研发活动内部控制执行不到位、旅游业务收入存在跨期确认、三会运行程序不规范等情形。