海阳科技IPO投研报告:行业供大于求,重要股东竟成商场劲敌

来源|时代商业研究院

作者|孙一鸣

编辑|韩迅

【导语】

归母净利润连降两年,第五大股东又摇身一变成为主要竞争对手,海阳科技股份有限公司(以下简称“海阳科技”)该何去何从?

2023年6月30日,海阳科技主板IPO获上交所受理。今年2月6日,海阳科技披露了第二轮问询函回复文件,其中,业绩波动和募投项目问题遭上交所问询。

时代商业研究院发现,近年尼龙6(别名:聚己内酰胺、PA6)行业产能快速扩张,市场竞争日趋激烈。2023年,海阳科技的归母净利润为1.25亿元,较2021年下降54.9%;而2020年其归母净利润甚至不足4000万元,净利率仅为1.23%。2024年,第五大股东恒申控股集团有限公司(下称“恒申集团”)还成为海阳科技的竞争对手。

此外,在IPO关键期,海阳科技还存在用员工个人卡代垫成本费用、代收返现款等财务内控不规范的情况。

2月10—11日,就行业供求变化、股东变竞争对手、财务内控不规范等问题,时代商业研究院向海阳科技(邮箱:haiyang_pa6@p**.com.cn)发函并多次致电(0523-8655977*)询问,不过电话均未能接通。截至发稿,对方尚未回复相关问题。

【摘要】

1.国企改制程序曾存瑕疵。首轮问询函显示,海阳科技的前身泰州市帘子布厂在国企改制过程中存在未履行审计评估程序的瑕疵,上交所要求海阳科技说明2006年改制过程是否存在法律依据不明确、相关程序存在瑕疵或与有关法律法规存在明显冲突的情况,改制程序是否合法合规,是否造成国有或集体资产流失。

2.尼龙6行业供给大于需求。据招股书,中国尼龙6行业常规产品产能扩张较快,行业竞争日趋激烈。中小型尼龙6企业技术水平较低,设备面临升级换代的压力,产品主要集中在中低端,利润率较低。此外,中国化工信息中心的统计数据显示,2024年为尼龙6产能集中投放期,预计当年底中国尼龙6行业总产能达725万吨/年,2024年中国尼龙6表观消费量约为516万吨。

3.增收不增利。2022—2023年,海阳科技的营业收入分别同比增长3.06%、1.12%,归母净利润分别同比下滑44.4%、18.89%,呈增收不增利的态势。

4.资产负债率高于同行均值。2020—2023年末,海阳科技的资产负债率分别为70.88%、53.20%、48.80%、56.70%,均高于同行业可比公司资产负债率均值,且流动比率和速动比率均低于同行可比公司的平均水平。

5.应收账款占比持续上升。2020—2023年末,海阳科技的应收账款余额分别为1.94亿元、3.21亿元、4.35亿元、5.52亿元,占当期营业收入的比例分别为7.05%、8.12%、10.69%、13.43%,规模和占比均呈持续增长态势。

6.曾用个人卡代垫成本费用。招股书和首轮问询函显示,2019—2020年,海阳科技通过董事会秘书王伟的个人卡代垫成本费用500.05万元,资金主要来源于海阳科技第一大供应商恒申集团实际控制人陈建龙。此外,海阳科技还曾通过采购经理徐凯的个人卡收到运输公司人员返现款约104.19万元,其中的67.50万元给销售部门用于业务招待。对此,上交所要求保荐机构、申报会计师说明海阳科技是否存在体外资金循环。

7.重要股东变成竞争对手。恒申集团是海阳科技的第五大股东,持股比例为7.84%。2024年1月,恒申集团以定增方式入主美达股份(000782.SZ,现改名为恒申新材),成为海阳科技的竞争对手。招股书显示,美达股份与海阳科技的市场份额较为接近。

【正文】

一、公司背景:国企改制程序曾存瑕疵

招股书显示,海阳科技最早可追溯至国企泰州市合成纤维厂(后更名为泰州市帘子布厂)。1993年5月,泰州市帘子布厂整体并入南京化学工业集团有限公司(后更名为中国石化集团南京化学工业有限公司,下称“南化集团”),并更名为南化集团泰州化纤公司。

2006年,海阳科技进行国企改制。改制后,海阳科技的名义出资人为陆信才、陈建新等48人,实际出资人为1073名自然人。

截至招股书签署日,陆信才、陈建新、沈家广、季士标、吉增明、茆太如等6人为海阳科技的共同实际控制人,以直接和间接方式合计控制海阳科技45.05%的股份。

需注意的是,首轮问询函显示,泰州市帘子布厂并入南化集团的行为未履行审计评估程序,南化集团泰州化纤公司改制方案未取得律师事务所出具的法律意见书,不符合《国务院办公厅关于进一步规范国有企业改制工作的实施意见》(国办发〔2005〕60号)关于企业改制方案必须取得法律意见书的要求。

在首轮问询函中,上交所要求海阳科技说明2006年改制过程是否存在法律依据不明确、相关程序存在瑕疵或与有关法律法规存在明显冲突的情况,改制程序是否合法合规,是否造成国有或集体资产流失。

对此,海阳科技在首轮问询函回复文件中称,南化集团已出具《关于对海阳科技股份有限公司历史沿革等有关事项的确认函》,认为海阳科技改制经过了有权部门的批准及确认,依法履行了清产核资、资产评估、国有资产管理部门评估结果备案及改制实施结果备案等程序,符合当时有效的法律、法规和规范性文件的规定,没有造成国有资产流失。

二、行业:供给大于需求,市场竞争日趋激烈

尼龙6是石油煤炭的衍生品,产业链可依次分为上游原材料、中游尼龙6切片以及下游应用领域。上游原材料主要为己内酰胺;中游主要为尼龙6切片;下游应用领域主要分为尼龙6纤维及工程塑料、薄膜等非纤维应用。

据招股书,近年中国尼龙6行业常规产品产能扩张较快,行业竞争日趋激烈。其中,国内少数几家企业通过自主研发和技术吸收消化,在国内高端市场和国际市场上具有一定的竞争力;中小型尼龙6企业技术水平较低,设备面临升级换代的压力,产品主要集中在中低端,利润率较低,市场竞争激烈。

从产品来看,海阳科技的主要产品为尼龙6切片、尼龙6丝线和帘子布。

招股书显示,根据浙江华瑞信息资讯股份有限公司发布的《2023锦纶产业链年报》,以2023年度国内尼龙6切片产量计算,海阳科技尼龙6切片国内产量市场占有率为5.60%;据中国化学纤维工业协会发布的《关于发布2023年中国化纤行业产量排名名单的通知》,2023年海阳科技在尼龙工业丝行业产量排名第二,在尼龙6工业丝行业产量排名第一。

另据中国化工信息中心的微信公众号于2025年1月发布的统计数据,截至2023年底,国内尼龙6总产能为627万吨/年;2024年为尼龙6产能集中投放期,预计2024年底中国尼龙6总产能达725万吨/年,行业平均开工率为77%。从消费端来看,预计2024年中国尼龙6表观消费量为516万吨,低于总产能。截至目前,我国尼龙6拟在建项目共有9个,建设规模合计203.4万吨/年,若全部在建拟建项目按计划投产,预计到2028年总产能或将达到928万吨/年,行业开工率将下降到73%,市场供大于求,竞争将更加激烈,利润率将有所下降。

据隆众资讯于2024年12月的统计数据,2020—2024年,尼龙6行业新增总产能约为290.5万吨,其中2024年新增产能为154.5万吨,占近5年新增产能的53.18%。

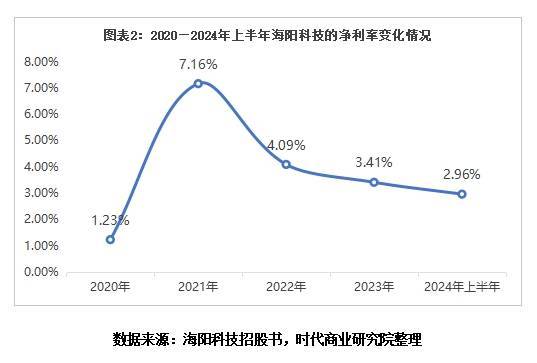

从经营情况看,近年海阳科技的盈利能力波动较大。2020—2024年上半年,海阳科技的净利率分别为1.23%、7.16%、4.09%、3.41%、2.96%,其中2020年的净利率仅为1.23%。

据《监管规则适用指引——发行类第5号》显示,发行人存在以下情形的,保荐机构及申报会计师应重点关注是否影响发行人持续经营能力:发行人所处行业出现周期性衰退、产能过剩、市场容量骤减、增长停滞等情况;发行人所处行业上下游供求关系发生重大变化,导致原材料采购价格或产品售价出现重大不利变化。

在第二轮问询函中,上交所要求海阳科技结合产业政策情况、产品应用情况、行业现有及在建产能、公司工艺与行业主流工艺的对比情况等,分析产品需求变动趋势及行业竞争态势等情况以及公司未来收入、毛利率、利润等核心财务指标的趋势。

三、财务分析:关注盈利持续走低问题

3.1近两年增收不增利

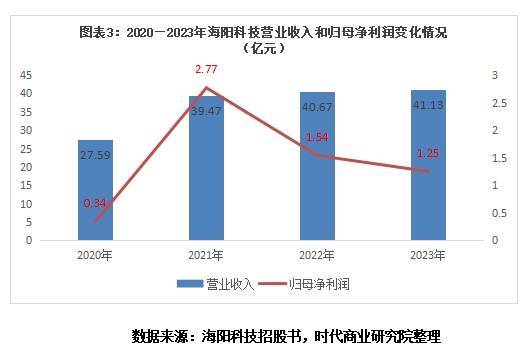

招股书显示,2020—2023年,海阳科技的营业收入分别为27.59亿元、39.47亿元、40.67亿元、41.13亿元。其中,2021—2023年,该公司的营业收入分别同比增长43.06%、3.06%、1.12%,增速呈显著下滑态势。

同期,海阳科技的归母净利润分别为3401.06万元、2.77亿元、1.54亿元、1.25亿元,波动较大。其中,2022—2023年,该公司的归母净利润分别同比下滑44.40%、18.89%,连续两年下滑。

与之对比,2022年,同行业可比公司聚合顺(605166.SH)的营业收入同比增长10.62%,归母净利润同比增长0.73%;2023年,聚合顺的营业收入同比下滑0.31%,归母净利润同比下滑18.78%。

招股书显示,根据国家发改委发布的《产业结构调整指导目录(2024年本)》规定,石化化工类项下“斜交轮胎、力车胎(含手推车胎)、锦纶帘线生产装置”属于限制类项目。斜交胎是海阳科技主要产品尼龙6帘子布的重要下游应用领域,由于国内产业政策对斜交胎的新增产能进行限制,可能会影响国内斜交胎市场的未来发展,从而可能对海阳科技的经营业绩造成一定的不利影响。

3.2资产负债率高于同行均值

招股书显示,2020—2023年末,海阳科技的资产负债率分别为70.88%、53.20%、48.80%、56.70%,同行业可比公司的资产负债率均值分别为40.85%、43.61%、43%、50%。

从短期偿债能力看,2020—2023年末,海阳科技的流动比率分别为0.74倍、1.14倍、1.25倍、1.1倍,速动比率分别为0.51倍、0.8倍、0.86倍、0.79倍;同行可比公司的流动比率均值分别为1.72倍、1.66倍、1.9倍、1.59倍,速动比率均值分别为1.25倍、1.21倍、1.42倍、1.24倍。

对比可见,2020—2023年末,海阳科技的资产负债率均高于同行业可比公司均值,流动比率和速动比率均低于同行可比公司均值。

对此,海阳科技在招股书中表示,由于公司融资手段相对单一,各方面投资的资金主要来源于银行借款,造成公司资产负债率相对较高,流动比率、速动比率较低。如公司生产经营情况发生较大的不利变化,将影响公司产品的正常销售和资金周转,从而有可能导致公司面临较大的偿债风险。

3.3应收账款占比持续上升

招股书显示,2020—2023年末,海阳科技的应收账款余额分别为1.94亿元、3.21亿元、4.35亿元、5.52亿元,占当期营业收入的比例分别为7.05%、8.12%、10.69%、13.43%,规模和占比均呈持续增长态势。

海阳科技在招股书中表示,公司应收账款处于较高水平,若应收账款收款措施不力、下游行业经济形势发生重大不利变化或个别客户财务状况恶化,将可能导致公司面临个别应收账款无法收回的风险,从而对公司财务状况产生不利影响。

四、风险提示:关注财务内控问题

4.1用个人卡代垫成本费用的风险

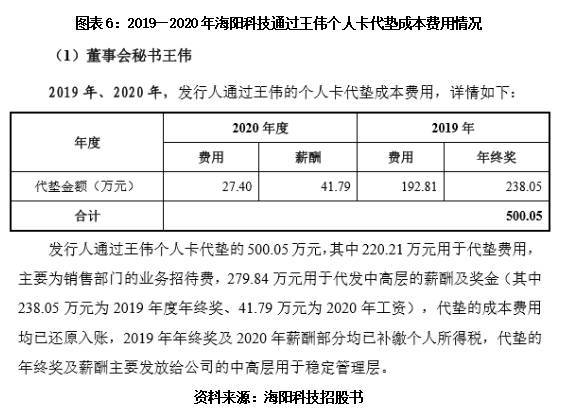

招股书和首轮问询函显示,2019—2020年,海阳科技通过董事会秘书王伟的个人卡代垫成本费用500.05万元。其中,220.21万元用于代垫费用,主要为销售部门的业务招待费,279.84万元用于代发中高层的薪酬及奖金。

需注意的是,上述代垫资金主要来源于海阳科技第一大供应商恒申集团实际控制人陈建龙。据首轮问询函回复文件,2019年9月19日,陈建龙委托陆青青将500万元汇至王金宝(王伟父亲)的个人账户,王金宝收款后当月将500万元分笔全部转给王伟。

此外,首轮问询函回复文件显示,2020—2021年,海阳科技通过采购经理徐凯的个人卡收到运输公司人员返现款约104.19万元。其中,67.50万元给销售部门用于业务招待,剩余的36.69万元留存于徐凯个人银行卡内,海阳科技将该卡视同于公司自有银行卡进行合并处理。

对此,在首轮问询函中,上交所要求保荐机构、申报会计师说明海阳科技是否存在资金直接或间接流向客户、供应商及其关联方的情况,是否存在体外资金循环。

4.2重要股东变成竞争对手的风险

招股书显示,恒申集团是海阳科技的第五大股东,持股比例为7.84%。同时,2021—2024年上半年,恒申集团均是海阳科技的第一大供应商。

2024年1月,恒申集团通过全资孙公司福建力恒投资有限公司以定增方式入主美达股份,恒申集团董事长陈建龙成为美达股份的实际控制人,恒申集团由此实现对美达股份的控制。

需注意的是,美达股份是海阳科技在招股书所列举的直接竞争对手之一。根据2021—2023年的产量数据,美达股份尼龙6切片产品的国内市场占有率为4%左右,海阳科技尼龙6切片产品的国内市场占有率为5%~6%。

可见,双方市场占有率相近,形成直接竞争关系。这种竞争不仅体现在市场份额的争夺上,还可能涉及技术创新、产品质量、客户资源等多个方面。随着恒申集团的入主,美达股份可能会在资源整合、技术升级和市场拓展方面获得更多支持,进一步加剧与海阳科技的竞争态势。未来,两家企业在尼龙6切片市场的竞争将更加激烈,行业格局也可能因此发生变化。

五、募投项目:关注扩产风险

本次IPO,海阳科技的募集资金将用于建设“年产10万吨改性高分子新材料项目(一期)”、“年产4.5万吨高模低缩涤纶帘子布智能化技改项目”以及“补充流动资金”。其中,前两个募投项目旨在新增改性塑料及涤纶帘子布的产能。

招股书显示,截至招股书签署日(2024年末),海阳科技的尼龙6切片年产能为32.1万吨,尼龙6帘子布的年产能为4万吨,涤纶帘子布的年产能为3.6万吨,尼龙6丝的年产能为6.2万吨。此外,2021—2023年末,海阳科技的核心产品尼龙6切片的产能利用率分别为72.45%、80.27%、87.59%。

需注意的是,当前尼龙6行业正面临产能快速扩张、供大于求的局面。

据招股书,作为海阳科技的竞争对手,聚合顺目前尼龙6切片自建年产能为51万吨,且在推进年产12.4万吨尼龙新材料项目、年产8万吨尼龙新材料(尼龙66)项目的建设。

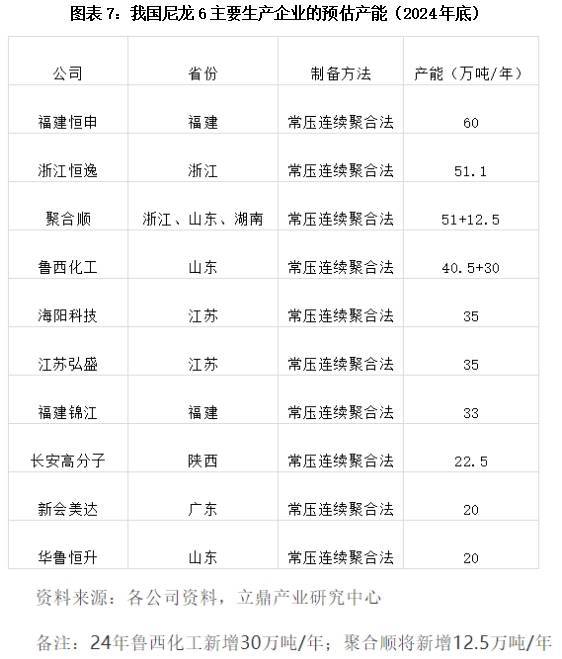

另外,据立鼎产业研究网于2024年9月发布的《2018—2024年我国PA6产能产量、进出口量、需求量增长及主要厂商产能汇总分析》,2024年底,国内已有多家企业的尼龙6年产能预计超30万吨。

在行业供大于求的背景下,海阳科技本次募投项目的扩产计划或面临一定的消化风险。

在第二轮问询函中,上交所要求海阳科技结合宏观市场环境、下游市场需求、行业竞争态势、行业内主要企业产能、市占率情况等,分析公司新增产能的消化情况。

六、估值分析:发行估值约为24.48亿元

此次IPO,海阳科技拟募资6.12亿元,公开发行比例不低于25%。若按25%的发行比例计算,海阳科技的发行估值为24.48亿元。

2023年,海阳科技的营业收入为41.13亿元,净利润为1.4亿元。若按上述发行估值和2023年净利润计算,海阳科技的市盈率为17.49倍。

而竞争对手聚合顺2023年的营业收入为60.18亿元,净利润为2.17亿元,均高于海阳科技。截至2月13日收盘,聚合顺的市值为35.69亿元,以2023年净利润计算,市盈率为16.45倍。

从市盈率看,按2023年净利润计算,海阳科技的市盈率将略高于聚合顺。

(全文5568字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com