闯关8年,李书福第10个IPO来了

曹操出行离港股上市更近了一步

来源 | 牛刀财经

曹操出行或成为李书福旗下第十家上市公司。

2024年10月30日,曹操出行有限公司(简称“曹操出行”)向港交所主板更新了上市申请,距离港股上市更近了一步。

在网约车市场日趋激烈的竞争中,这家公司正面临着巨大挑战。何时能扭亏,超过10%的司机未取得网络预约出租汽车驾驶员证、业务高度依赖第三方平台等诸多待解难题,考验着公司的发展能力。

对曹操出行而言,此次赴港上市有着重要极的意义。说的大一点,或为其带来新的增长机会。

三年半亏损超77亿债务压力山大

资料显示,曹操出行成立于2015年5月,孵化自吉利集团。

IPO前,实控人李书福通过旗下UgoInvestmentLimited持有曹操出行83.9%股份,公司业务主要包括网约车、顺风车等。

尽管曹操出行营收在不断增长,却仍深陷盈利难题。

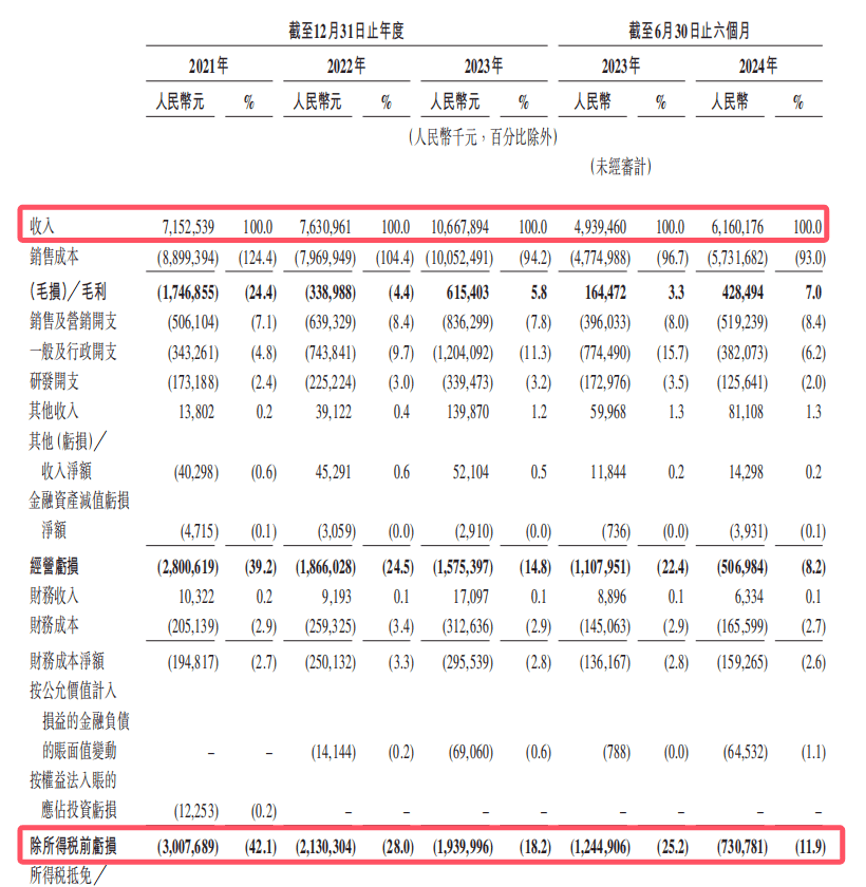

招股书显示,2021年-2024年6月30日,公司各期营收分别为71.53亿元、76.31亿元、106.68亿元和61.6亿元。同期亏损分别为30.07亿元、20.07亿元、19.81亿元和7.78亿元,三年半时间累计金额高达77.73亿元。

显然,公司距离实现扭亏为盈仍有较长的路要走。

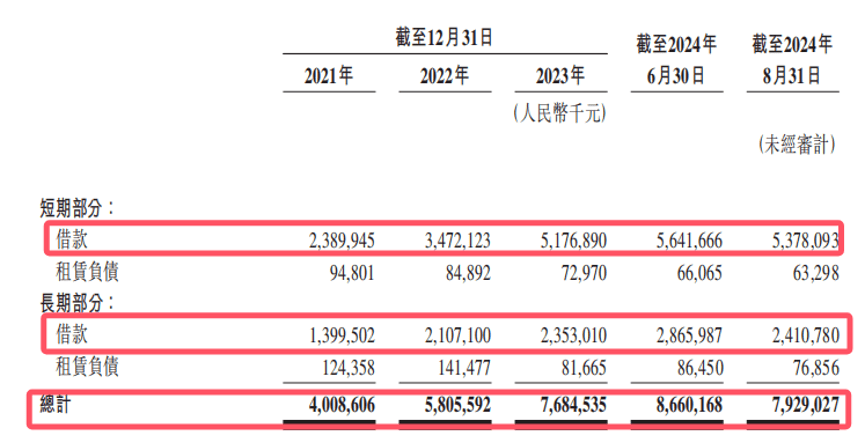

曹操出行一方面要面对巨额亏损,另一方面还要承受日益增长的债务压力。根据招股书,2021年至2024年6月底,公司短期债务从23.9亿元增长至56.41亿元;长期债务由14亿元上升至28.66亿元。

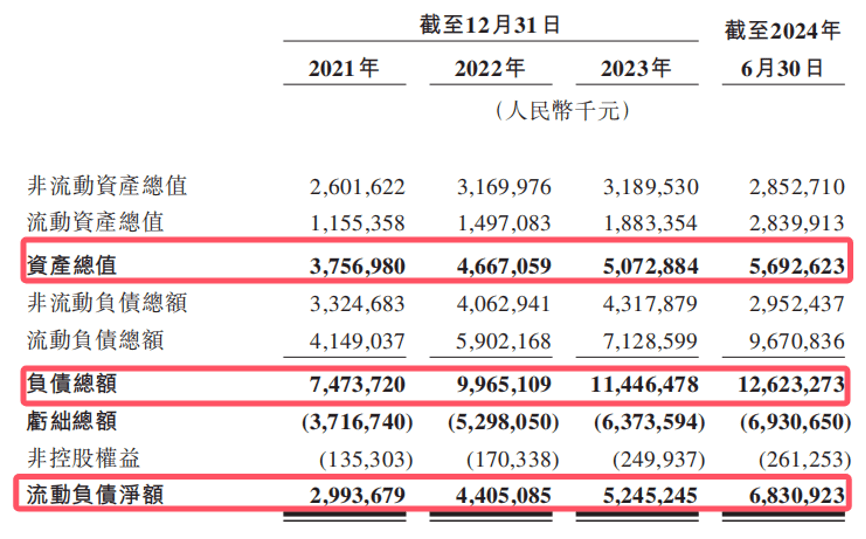

曹操出行的流动负债净额也在不断增加,从2021年的29.93亿元增长至2024年6月30日的68.30亿元。截至2024年6月末,公司负债总额则高达126.23亿元。

曹操出行在运营过程中面承受了巨大的资金资金压力,其偿债能力也受到了严重考验。这一现状无疑为其未来的运营和发展埋下了风险隐患。

问题的棘手之处还在于,曹操出行仍需维持庞大的各项开支。根据招股书,报告期内,公司各期销售及营销开支分别为5.06亿、6.39亿、8.36亿、5.19亿;占总收入分别为7.1%、8.4%、7.8%、8.4%,呈持续增长态势。根据过往记录,该项费用的大幅上升,源于公司获取乘客及司机方面的支出增加。

招股书显示,2022年到2024年6月30日,经调整,司机收入及补贴占出行服务的各期收入分别为84.2%、79.1%、78.3%,而司机的平均每小时收入各期分别为30.9元、36.1元、37.2元。

【天眼查】信息显示,曹操出行在2017年11月至2021年8月间先后完成三轮境内融资。距离发生在2021年8月的B轮融资18亿元,至今已有三年之久。

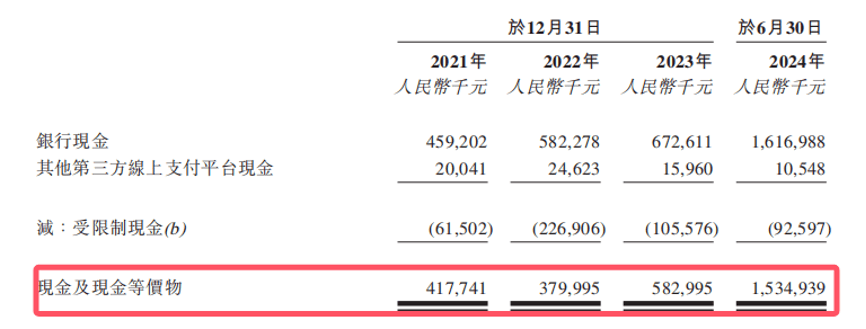

尽管公司在2023年取得了正向的经营现金流量,但其金额仅为1.36亿元,另外,数据显示,截至2024年6月30日,公司的现金及现金等价物仅剩下15亿。

此种境况,上市融资能够缓解资金压力。

合规性问题严峻10.7%,活跃司机无许可证

在网约车行业监管日益趋严的背景下,合规性问题也成为曹操出行的一大隐患。

公司平台上未取得网络预约出租车驾驶员证的数量越来越庞大。

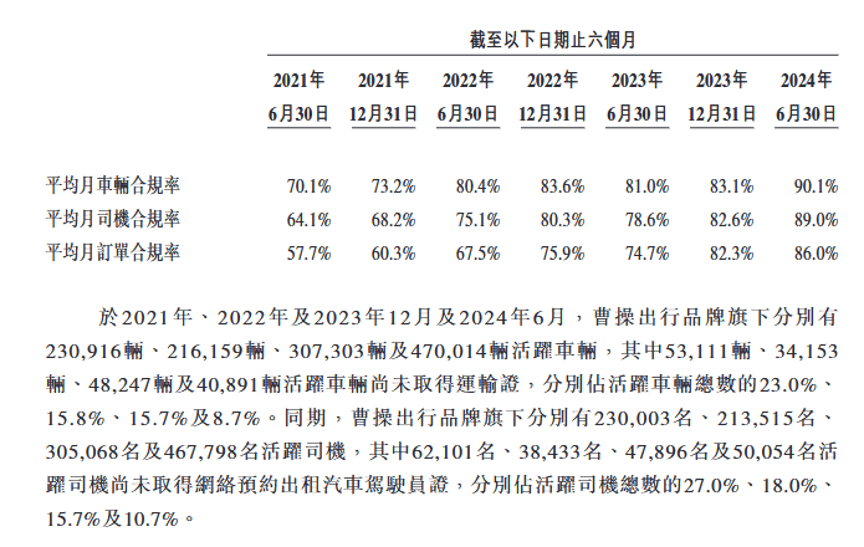

招股书显示,报告期内,公司品牌旗下分别有5.3万辆、3.42万辆、4.82万辆及4.09万辆活跃车辆尚未取得运输证,分别占活跃车辆总数的23.0%、15.8%、15.7%及8.7%。同期,各有6.21万名、3.84万名、4.79万名及5.01万名活跃司机尚未取得网络预约出租车驾驶员证,分别占活跃司机总数的27.0%、18.0%、15.7%及10.7%。

若这一问题不能妥善解决,不仅会带来潜在的巨额罚款,还可能对品牌信誉和市场竞争力造成不利影响。

此外,司机与客户之间的纠纷也时有发生。招股书显示,报告期内,曹操出行平台上各期发生的司机与用户纠纷总数(以乘客投诉量计)分别为57.47万宗、94.19万宗、91.19万宗及44.27万宗。其中,曹操出行因聚合平台促成订单而产生的纠纷分别为34.67万宗、47.21万宗、65.67万宗及32.28万宗。

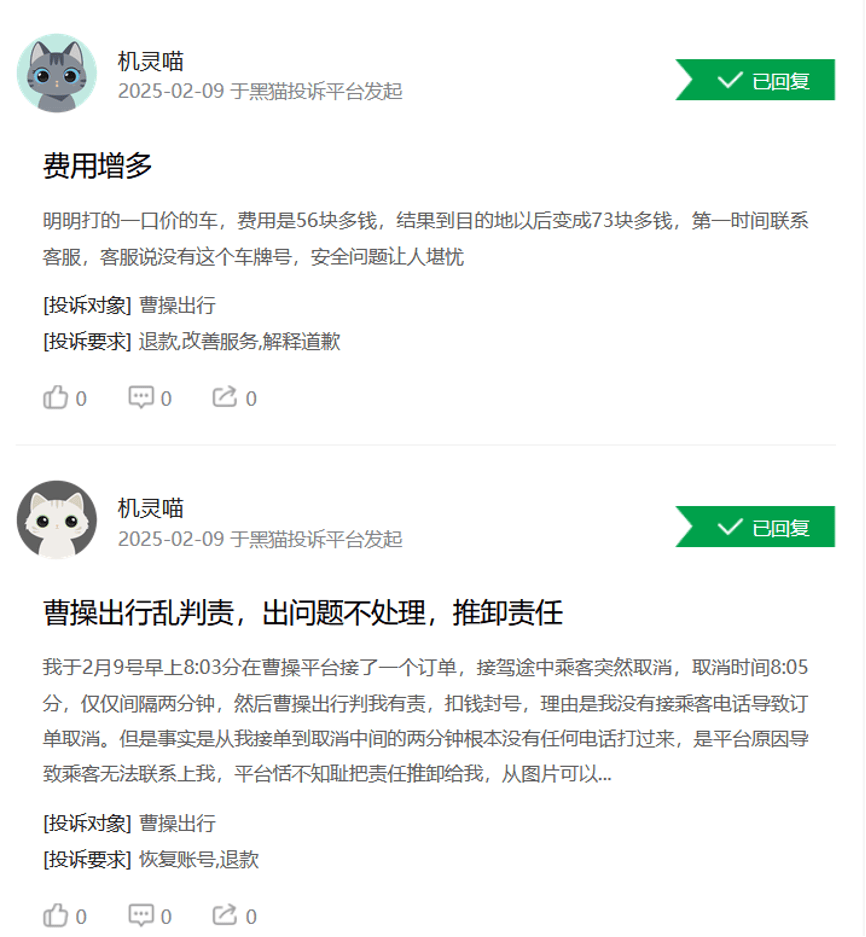

在第三方黑猫投诉平台上,也有对曹操出行也存在着大量的投诉。截至2月10日,曹操出行被投诉超过9300次,涉及曹操出行车费异常增多、出问题不处理,推卸责任等等。

当前,尽管合规性问题是整个网约车行业的缩影,但绝对不能掉以轻心。与此同时,企业在追求规模扩张的时候,应该着力提升服务质量,确保司机和乘客的合法权益。于曹操出行而言,上市可以缓解资金方面的压力,而合规性问题挑战还将长期存在,需引起高度重视。

高度依赖第三方平台,重资产负担难题待解

随着市场逐渐饱和以及监管政策趋严,网约车市场竞争激烈。

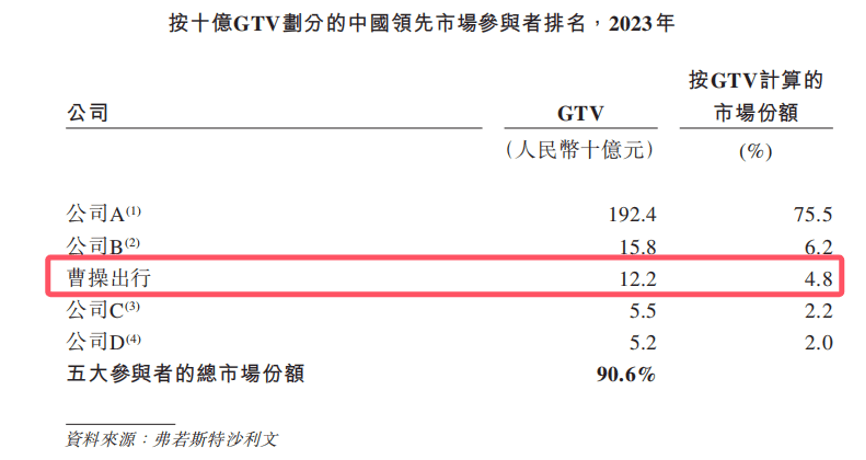

曹操出行面临行业巨头挤压。滴滴出行占据75.5%的市场份额,具有强大的品牌影响力和用户基础。同时,公司还面临新兴平台冲击,如祺出行、嘀嗒出行等相继登陆港股,不断拓展业务,进一步加剧了市场竞争。

根据弗若斯特沙利文的数据,国内网约车市场前五大参与者合计市占率高达90.6%。曹操出行虽然是第三大网约车平台,但市场份额相比第一名却相差甚远,仅为4.8%。

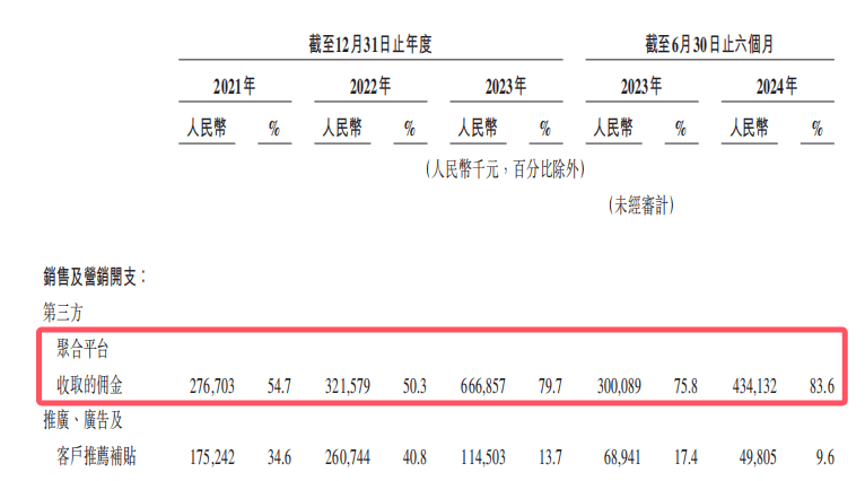

曹操出行的业务高度依赖第三方聚合平台。根据招股书,报告期内,公司各期来自聚合平台的订单分别占GTV的43.8%、49.9%、73.2%及82.6%,以及分别占订单量的43.6%、51.4%、74.1%及83.1%。

基于此,曹操出行不得不承担日益增长的佣金支出。招股书显示,报告期内,第三方聚合平台各期收取的佣金分别来到2.77亿、3.22亿、6.67亿4.34亿元。下一步,随着公司进入更多新的城市发展业务,还将产生更多的佣金支出及多客户推介成本。

曹操出行依赖聚合平台,尽管获取了大量订单,但也限制了其成为真正的网约车平台,公司内在价值被大幅削弱了。并且,除了增加运营成本,公司未来与聚合平台的议价能力也较弱,将对公司的盈利能力和独立性产生影响。

曹操出行其在招股书中也承认,“我们依赖第三方聚合平台处理大量订单。如果聚合平台行业进行整合,我们可能因议价能力有限而不得不接受不利条款”。

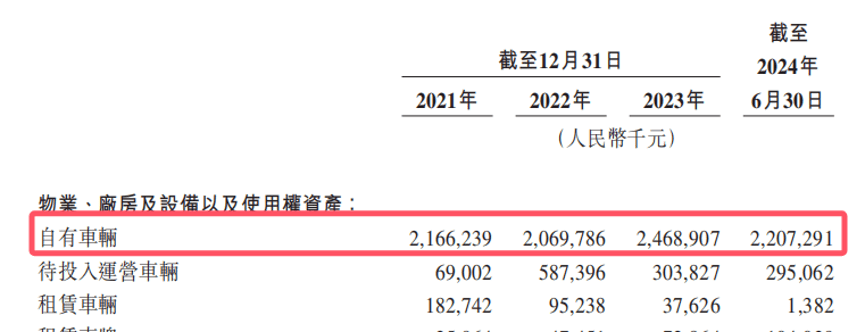

此外,背靠吉利集团这棵大树,曹操出行采取了定制车差异化路线,这一策略使其深受重资产运营之苦。截至2024年6月30日,曹操出行在29个城市拥有一支超过3.3万辆车的定制车队。同期公司在非流动资产中自有车辆价值累计达22.07亿元。

高昂的车辆成本,再加之与吉利集团的关联交易,公司的采购成本居高不下,利润空间被进一步挤压了。

曹操出行此次IPO募资的首要用途中,就有采购更多的定制车辆。根据招股书,公司拟在未来三年累计采购3万辆定制车,2027年末定制车数量将达到6.1万辆,较现有数量出现大幅增长。