均胜电子冲刺港股IPO,220亿有息债务压顶,实控人曾被通报批评

深圳商报·读创客户端记者 宁可坚

汽车零部件巨头均胜电子(600699)将“融资之手”伸向了港股市场。当前,均胜电子面临有息负债高企、商誉减值等难题。

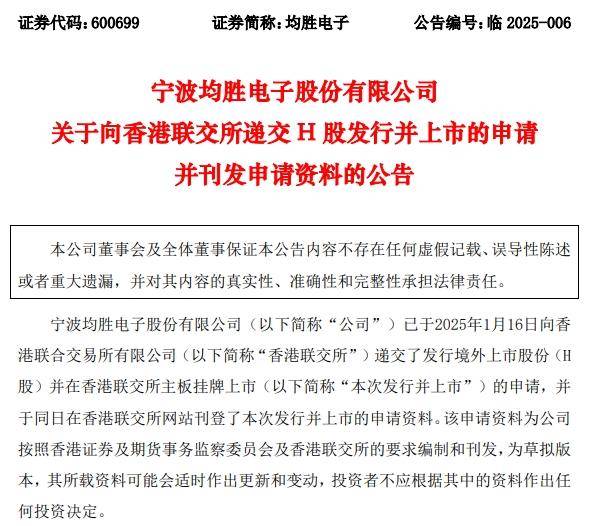

1月16日,均胜电子向港交所主板提交上市申请,中金公司、瑞银集团为其联席保荐人。

本次融资将主要用于:新一代汽车智能解决方案和前沿技术的研发和商业化、改善生产制造能力、扩大海外业务市场占有率、业务相关的潜在投资和并购机会。

2004年,王剑峰创立了均胜集团,到2012年均胜电子成功借壳A股上市,完成资本市场首秀。目前,王剑峰持股52.5%的均胜集团,持有均胜电子34.85%的股份,另外王剑峰本人还直接持有均胜电子2.42%股份。

资料显示,公司业务分为汽车电子和汽车安全两大板块,汽车电子业务主要包括智能座舱、智能网联、智能驾驶、新能源管理等,汽车安全业务主要包括安全带、安全气囊、智能方向盘和集成式安全解决方案相关产品。

深圳商报·读创客户端记者注意到,其资产负债率2024年三季度末达到68.6%。

具体来看,公司目前有短期借款54.5亿元、一年内到期的非流动负债35.6亿元、长期借款137.1亿元,有息负债总计约227.2亿元,而货币资金和交易性金融资产两项合计只有71.3亿元,连短期有息负债都无法完全覆盖。

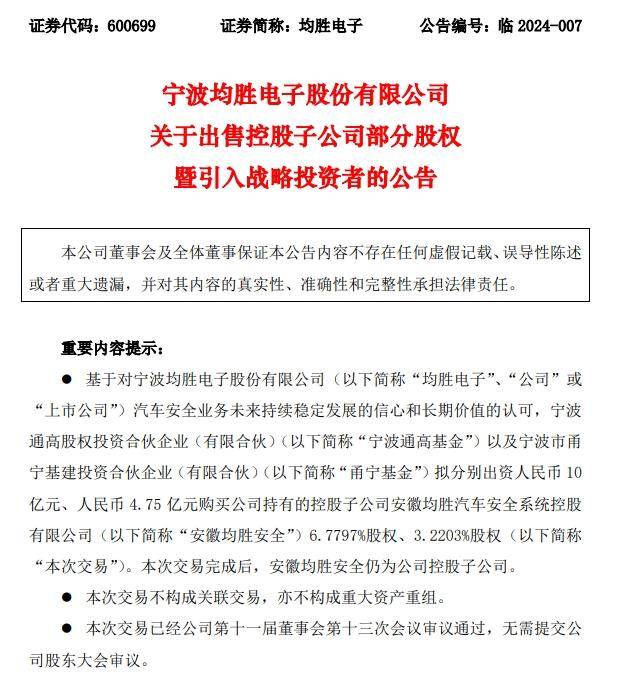

为了减轻自身债务压力,2024年3月,均胜电子为公司旗下重要子公司安徽均胜汽车安全系统控股有限公司(简称“安徽均胜”)以147.5亿元的估值引入战略投资者。

更值得关注的是,2024年三季度末,公司资产中有商誉54.9亿元、无形资产36.4亿元、开发支出12.2亿元,三项合计103.5亿元,占总资产的17.5%。

财报显示,2022年和2023年及2024年前三季度,均胜电子利息费用分别为9.3亿元、11.2亿元、8.6亿元,占同期净利润的比例分别为236.5%、103.5%、91.8%。

2024年前三季度,均胜电子实现营业收入411.4亿元,同比下降0.4%,扣非净利润9.4亿元,同比增长40.3%,扣非ROE为6.9%,年化不及10%。报告期内,销售、管理、研发三项费用,同比总计减少1.8亿元,占扣非净利润同比增加值的66.7%。此外,开发支出报告期内增加2.14亿元,占净利润的比例为22.7%。

2023年,均胜电子实现营业收入557.28亿元,同比增长11.92%,实现净利润10.83亿元,同比增长174.79%。不过,拉长时间线来看,均胜电子营收的高峰期仍是2019年(617亿元),净利润的高峰期则是2018年(13.18亿元)。

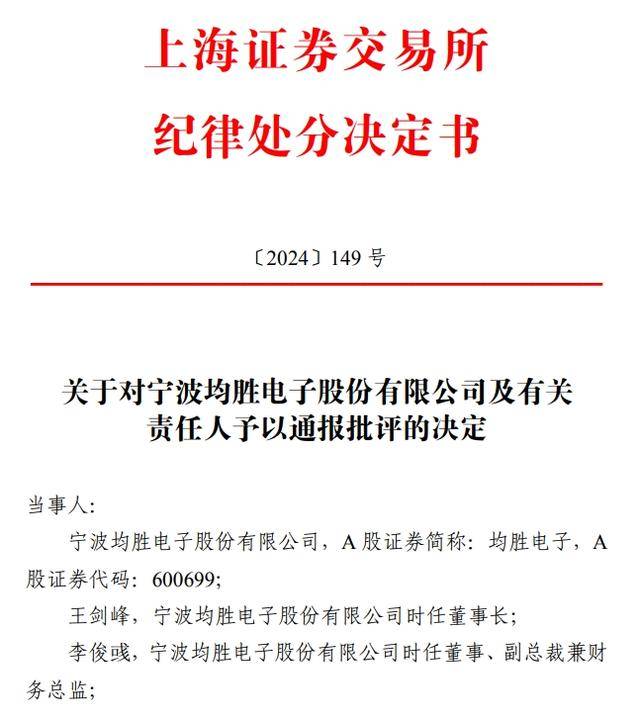

另一方面,均胜电子及实控人王剑峰曾被通报批评。

经查明,均胜电子在信息披露、规范运作方面,有关责任人在职责履行方面,存在多项违规行为:违规将募集资金划转至一般户;未按规定用途使用募集资金;以自有资金代垫募投项目合作方应支付的募集资金。

股价表现方面,均胜电子则略显尴尬。截至2月10日收盘,均胜电子报19.64元/股,总市值276.67亿元,与2015年历史高点相比,已近乎“腰斩”。

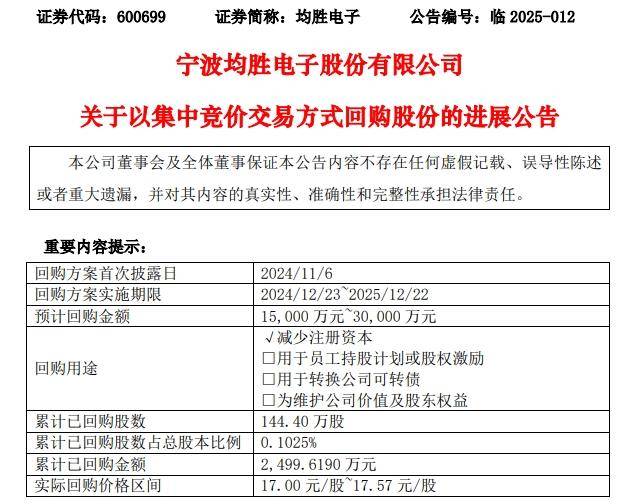

均胜电子2月6日最新公告显示,2025年1月,公司累计回购公司股份数量为144万股,最低成交价为17元/股,最高成交价为17.57元/股,已支付的资金总额为2500万元。