原创 兢强科技IPO,改道北交所说明了什么问题?

12月11日,北交所受理了铜陵兢强电子科技股份有限公司(以下简称“兢强科技”)的IPO申请。实际上,兢强科技曾于2021年11月2日申报深市主板IPO获受理,由中天国富证券保荐。但是,公司于2022年9月IPO上会前夕撤回申报材料。

目前看来,兢强科技撤回深市主板的IPO申请是对的。根据目前深市主板的上市标准,发行人最近一年净利润指标由原来的6000万元提高至1亿元,最近三年累计经营活动产生的现金流量净额指标由1亿元提升至2亿元。很显然,兢强科技已经不符合深市主板的上市条件了。

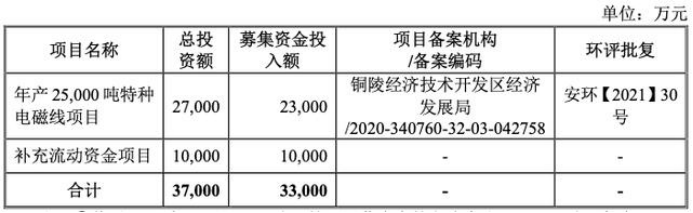

根据兢强科技向北交所提交的招股书,这次改道北交所IPO,兢强科技还是根据北交所IPO公司的募资情况对自身的募资做了一些调整。与前次拟募资4.70亿元相比,此次募集资金总额减少1.4亿元,其中用于补充流动资金项目为1亿元,比前次的2亿元减少一半。

兢强科技改道北交所,这符合目前IPO公司的一种动态。毕竟不少公司都把IPO的目标地聚焦在了北交所的身上,北交所成了诸多IPO公司的首选。这一方面与北交所新股上市门槛低有关,另一方面也与北交所对IPO的审核较之于沪深交易所要宽松些许也是密切相关,以至一些存在这样或那样问题的公司都选择了投奔北交所。在这个问题上,期待北交所能够严审IPO,不然,北交所IPO公司所带来的问题会越来越多,IPO公司的质量也面临着挑战。

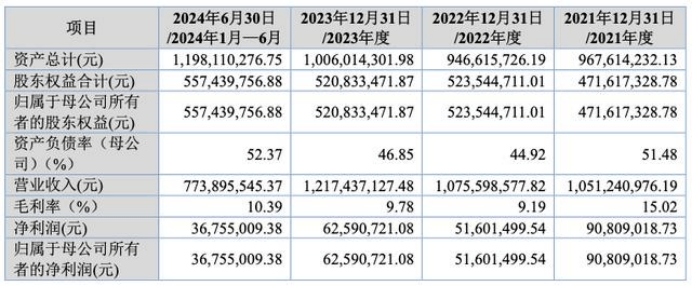

就兢强科技改道北交所来说,确实暴露了兢强科技所存在的某些问题。比如,该公司业绩滞涨或下降的问题。毕竟该公司是2003 年12月11日成立的一家老企业了,至今已成立了21年。公司或已经过了高速发展阶段。实际上,正是该公司已经历史悠久的缘故,该公司2023年的营业收入达到了12.17亿元的规模。同时正因为该公司是一家“老公司”的缘故,该公司的营业收入增长幅度并不大,其中2022年较之于2021年几乎没有增长。而报告期的净利润其实是下降的。2021年净利润为9080.90万元,而2023年只有6259.07万元,反而下降了31.07%。这样的业绩显然是不能令人满意的。

不仅如此,该公司2021年到2024年上半年,经营活动产生的现金流量净额也表现为负数,分别为-1.9亿元、-1.4亿元、和-0.3亿元和-1.3亿元。这暴露出来的是公司资金运转中出现的问题。

显而易见的是,报告期各期末,公司应收账款账面价值分别为 24,396.79 万元、22,938.87 万元、26,600.13 万元和 34,072.12 万元,占同期流动资产比例分别为 35.16%、35.78%、39.23%和 40.80%,占同期营业收入的比例分别为 23.21%、21.33%、21.85%和 44.03%。公司应收账款占流动资产比例以及与营业收入的比例较高,公司资金周转不灵也就并不令人奇怪了。

令人惊异的是,该公司在现金流为负的情况下,居然在2023年下半年突击分红利6466.5万元。2023年11月3日,兢强科技发布2023年半年度权益分派实施公告显示,以公司现有总股本5987.5万股为基数,向全体股东每10股派人民币现金10.80元,本次权益分派共计派发现金红利6466.5万元。这实际上把2023年该公司一年的净利润都分光了。该公司的这般做法,把公司的发展置于何地了?完全是不顾及公司的发展了。

更令人惊异的是,就在兢强科技如此大手笔现金分红的情况下,该公司在本次的募资项目里,还安排了1亿元的补充流动资金项目。前脚大手笔分红,后脚却伸手向公众投资者要钱补流,该公司的这种做法实在是把股市当成了提款机,把投资者当成了冤大头。

而且兢强科技之前的补流计划是2亿元,这次改道北交所,将补流计划砍了一半,减少到1亿元,这也足见该公司在补流问题上的随意性。这样的补流项目还是取消了为好。(本文独家发布,谢绝转载转发)