航班管家母公司IPO:夹缝中的千年“老二”

刚在2023年实现扭亏的航班管家母公司活力集团开启了赴港IPO的征程。根据其招股书信息,拥有“航班管家”“高铁管家”两大出行服务App的活力集团,以2023年308亿元的总交易额,在中国一站式综合出行平台中排名第二,仅次于携程。不过,相比于“家大业大”、市场份额占比31.6%的携程,活力集团的市场份额仅有1.2%。业绩方面,2021—2022年,活力集团一直处于亏损状态,其业务收入中有九成收入来自旅行相关服务。在冲击港股IPO背后,活力集团也将面对行业竞争加剧、主要收入业务单一等挑战。

市场份额仅占1.2%

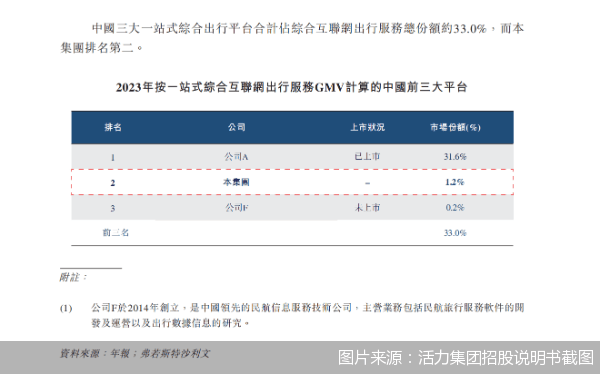

在活力集团向港交所投递的招股说明书中,北京商报记者看到,根据全球市场研究及咨询公司弗若斯特沙利文的资料,活力集团2023年总交易额为308亿元,在中国一站式综合出行平台中位居第二,市场份额为1.2%。

市场份额排名第一的公司是携程,其占比高达31.6%,2023年总收入约为446亿元。与“家大业大”的携程相比,2023年收入仅为5.02亿元的活力集团显得望尘莫及。

事实上,活力集团此次IPO是“弃A赴港”。据了解,活力集团的前身为傲天新信息,2010年更名为活力天汇。在活力集团此次IPO之前,活力天汇曾于2017年9月11日在新三板挂牌,股份代码为871860。考虑到新三板的买卖活动、股份流动性及品牌知名度可能无法符合预期,活力天汇于2021年2月18日自愿申请除牌。

随后,在2021—2022年,活力集团一直处于亏损状态,2021年净亏损3.58亿元,2022年净亏损75.8万元。直到2023年,活力集团才实现扭亏,盈利5930.9万元。

根据其招股说明书,活力集团是国内知名综合出行平台,曾于2009年推出中国首个为旅客提供实时航班动态信息的移动应用“航班管家”;2012年,活力集团又将“高铁管家”推出市场。截至2024年6月30日,活力集团在所有平台的注册用户数累计超过1.74亿。

招股说明书中的汇总损益表显示,2021年活力集团亏损的原因主要在于费用开支。在报告期内,活力集团的一般及行政开支达到2.88亿元,这一开支已远超1.71亿元的毛利。其研发开支也达到1.44亿元,销售及营销开支则为9451.3万元。

针对2022年的亏损,活力集团在招股说明书中解释,由于疫情导致公司收入及毛利率下滑,尽管费用开支显著回落,但整体业绩依旧亏损。

不过,从近两年的业绩来看,活力集团也在不断加码,在2023年民航业、旅游业开启恢复之后顺利实现扭亏,营业收入和毛利也在逐年增长。其收入从2022年的2.8亿元增长至2023年的5.02亿元,毛利则从1.32亿元增长至2.85亿元。2024年上半年,活力集团实现收入2.81亿元,已超过2023年同期的2.3亿元。

近九成收入为旅行相关服务

尽管活力集团在近两年实现盈利、向港股IPO发起冲击,但其仍有不少挑战需要面对。

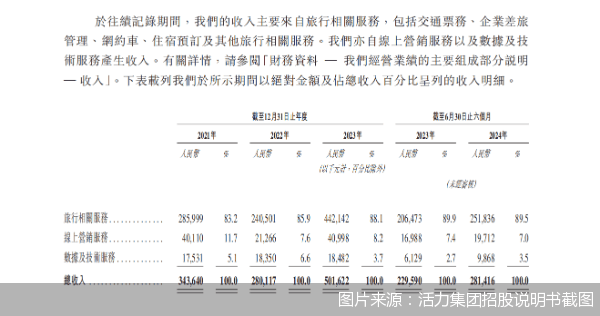

从收入构成来看,活力集团的收入来源较为单一。其招股说明书显示,活力集团的收入主要依靠旅行相关服务、线上营销服务、数据及技术服务三大板块。其中,旅行相关服务占据极大比重,自2021年起,其占比从83.2%逐年增长,在2024年上半年达到89.5%。

据招股说明书披露,活力集团占比近九成的旅行相关服务收入又包括了交通票务服务、商旅管理服务、网约车服务、住宿预订及其他服务。

随着越来越多的互联网平台进入旅游市场,这一赛道的竞争越发激烈,对于依赖旅行服务收入的活力集团来说,压力也越来越大。在招股说明书中,活力集团提到,如果未能继续维护、扩展、升级服务项目,或无法扩大、留存用户群,其业务、财务状况及经营业绩可能受到重大不利影响。

不仅如此,随着用户量的增长、技术的革新,在与消费者的磨合中,矛盾也不可避免。在黑猫投诉平台上,活力集团旗下的“航班管家”和“高铁管家”投诉量累计分别为1909条、5527条。2023年3月,前述两款应用还被工信部点名整改。

北京商报记者就“活力集团接下来是否会进一步扩大收入来源、开发新业务”问题询问航班管家,其相关负责人表示,一切以招股说明书内容为准。

在北京联合大学在线旅游研究中心主任杨彦锋看来,虽然活力集团体量较小且面对诸多竞争对手,但旗下“航班管家”和“高铁管家”也积累了一部分粘性较高的客户群体。当前旅行服务市场的竞争尚未固化,综合差旅管理服务依然具有较大的市场潜力,不过对于活力集团来说,其发展前景依然取决于客户基础和新技术的研发应用。

北京商报记者 关子辰 牛清妍

上一篇:刚刚!阿维塔IPO时间曝光?