若牛市来了,IPO能否再度繁荣?

“首席投资官”旗下新媒体平台,原“中国私募股权投资”

每日分享PE/VC行业最权威新闻资讯

来源:晨壹投资

摄影:Bob君

怀念IPO盛况。

A股IPO和并购一直随市场牛熊转换而此消彼长,牛市期间,IPO繁荣,并购沉寂;熊市来临,IPO受阻,并购登台。

最近受系列利好政策刺激,A股一度强劲反弹,虽剧烈波动,但依然让很多人憧憬,假如牛市来临,是否能重现注册制以来IPO的盛况,千军万马挤IPO的独木桥现象还会持续吗?

A股IPO信仰是如何养成的

“千军万马挤IPO独木桥”,这是中国资本市场的特有现象。在成熟市场,大公司通过IPO上市,小公司通过并购退出,早已成为创业者和投资机构普遍的主动选择。

也正因为如此,并购与IPO并不会此消彼长,而是顺资本市场周期同频共振。熊市期都不会活跃,牛市期则共同繁荣。这是长期市场洗礼的结果,公司价值提升是根本。

公司不达到一定的体量并且有持续的成长性,如果谋求IPO,很可能发行失败,即使IPO成功,上市后也会承受更大的压力,这种压力将直接反馈在市值的变化上。

随着二级市场机构投资者的发展,尤其是ETF指数基金等被动交易投资者的爆发,上市公司市值和流动性分化更为严重,大市值公司受到追捧,大量缺乏成长性的小市值公司被二级市场冷落,流动性枯竭,很多公司失去上市的意义,逐步被淘汰退市。

反观A股,由于早期IPO和退市制度造就的证券化红利,IPO成为稳赚不赔的买卖。

在进口严格管制情况下,IPO资格成为市场稀缺资源,只要上市审核获批,股票就是“皇帝女儿不愁嫁”,不仅不用担心发行失败,估值还普遍畸高,稳稳融到大笔资金。

上市之后,在去年8·27之前大小非减持没有股价、分红率等门槛,减持不受公司价值的约束。

在过去的环境下,上市公司又几乎没有退市之虞,壳资源价格居高不下,公司上市后,即使经营不善而难以为继,最后还可以通过卖壳大赚一笔。

IPO简直是一本万利,大家自然削尖了脑袋也要挤上这条独木桥。

再加上历史上IPO关关停停,上市通道的预期不稳定,因此即使公司规模不大,也要早早去排队,因此形成了壮观的IPO堰塞湖。

无论是企业家还是投资者包括中介机构、地方政府等相关方,利益高度一致,都把推动企业IPO上市作为首选,只要符合基本的上市条件就开始排队,很少考虑企业自身的发展阶段以及未来上市以后的成长性。

两大变化正在发生

成熟市场,大公司IPO,有特色的小公司被并购这种市场格局也不是一蹴而就的,而是经历了漫长演进。

一是IPO大扩容后遗症引发监管从严,上市门槛提高。

二是证券市场投资者不断机构化,价值投资的理念让大公司越来越受追捧,缺乏长期成长性的小公司上市后也面临被淘汰。而同样的变化正在后注册制下的中国资本市场悄然发生。

市场危机引发监管从严

彻底改变IPO生态

美国90年代,各证券交易所纷纷降低上市门槛以吸引科技新贵IPO,纳斯达克将其上市标准由一套扩展为4套,纽交所也两次调整标准,放宽上市公司盈利要求,IPO数量从每年100多家快速增长至每年500家左右。

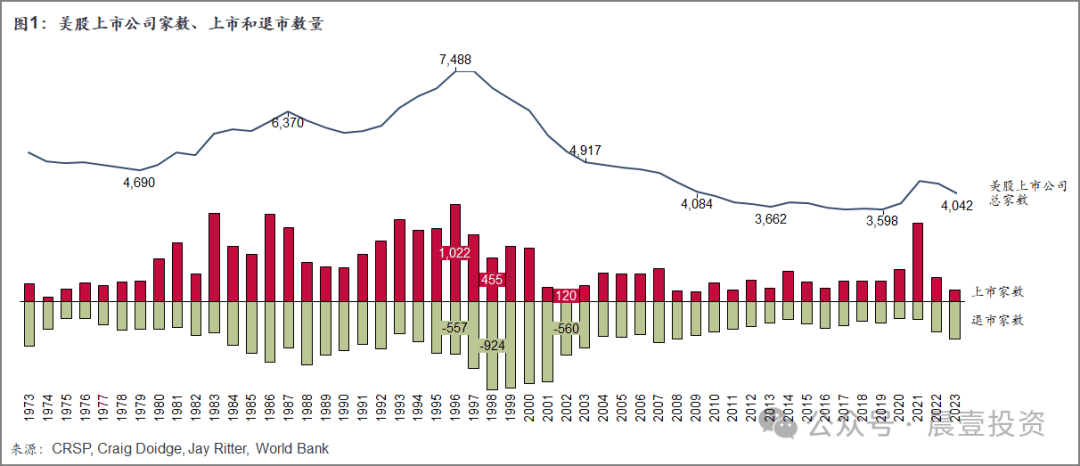

1996年,美国上市公司数量达到了峰值约7,500家(见图1)。

图1

2000年美国互联网泡沫破裂,股市经历了长达两年半的下跌,标普500下跌幅度达到49%,市场情绪降至冰点。

在资本的潮水退却后,市场接连爆出安然、世通等公司的财务造假丑闻,进一步打击了美股投资者信心,并动摇了对公司会计计量和报告活动的信任。

为了恢复公众对资本市场的信任,美国国会2002年颁布了《萨班斯法案》,法案在加强上市公司治理、提高财务报告的准确性和透明度的同时,也提高了上市公司的上市门槛,增加了上市成本。上市对小公司的吸引力减弱,中小企业更多转向并购退出。

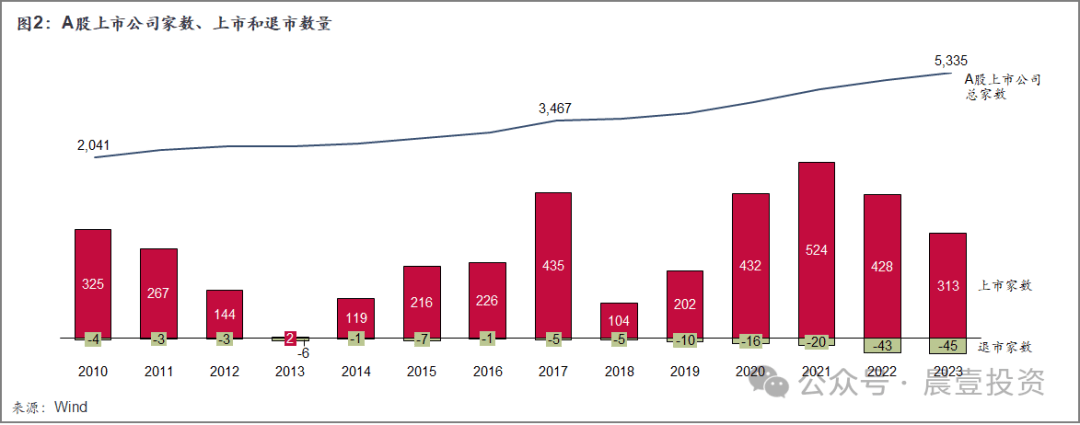

2015年以来,中国资本市场也经历了大扩容,在几年IPO提速后,又迎来2019年科创板开板及全面实施注册制,A股上市公司数量快速增加,全市场新增上市公司2,951家,截至目前上市公司总数达到5,353家,整体扩容超过一倍(见图2)。

图2

若加上境外上市的中国公司,则达到7800多家,和美国96年峰值相当。在IPO狂飙的过程中,也出现了一些造假案例,市场反应巨大。

去年以来,由于二级市场下跌带来的舆论压力,监管出台一系列政策,阶段性收紧IPO节奏,促进投融资两端的动态平衡,2024年,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》等一系列政策,提高IPO门槛,从严把握IPO审核。特别是提出确立“以投资者为本”理念,以推动上市公司成长及回报投资者为宗旨,实践中大量拟IPO公司被撤否,新申报和新上市的IPO家数也锐减。

二级市场投资者不断机构化

让大公司更受青睐

小公司被淘汰压力骤增

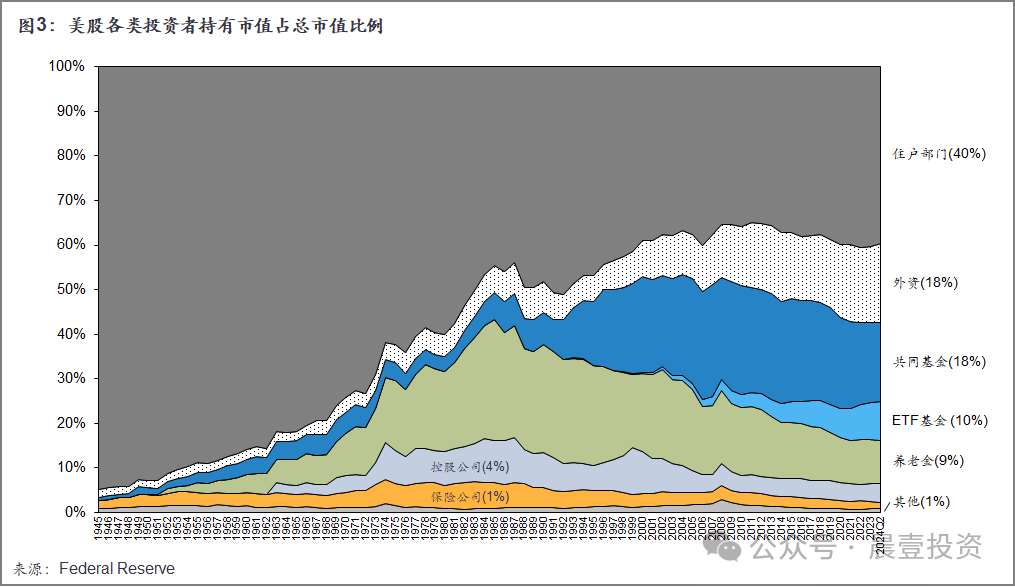

美国资本市场转向拥抱大公司IPO的另一个长期因素是投资者机构化(见图3)。

图3

美股到2000年前后逐渐完成了投资者结构从散户向机构主导的调整,机构占比提升的同时机构资金体量越来越大,再加上近20多年机构越来越多的应用高频量化和指数投资等策略,让大市值、高流动性的股票更受青睐,即使小公司实现IPO,上市后仍然面临流动性差等诸多难题。

在2000年前后,市值处在尾部50%的上市公司市值仅占美股整体市值的1-2%,而市值处在头部5%的上市公司市值占到整体市值约75%。

很多已经上市的小公司抗风险能力弱,在危机发生时破产或者被并购,资本市场优胜劣汰的功能显现。

危机过后,美股IPO市场出现了明显的结构切换,IPO公司的平均市值规模显著增长。IPO成为大体量公司的选择,而众多小公司则分流进入并购市场。

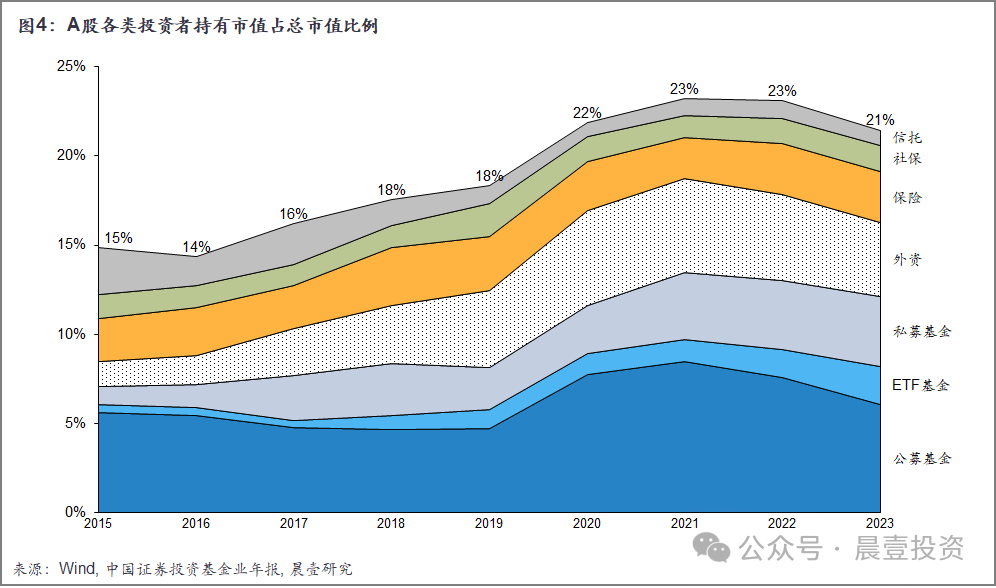

而A股投资者的机构化也在加速,据初步估算,2023年机构投资者持有A股市值约15万亿元,占A股流通市值和自由流通市值比例分别达到21%和42%,相比2015年的15%和31%大幅提高(见图4)。

图4

ETF指数基金等的大发展让头部公司受到青睐,开始出现万亿市值的民营企业。但同时,越来越多的公司市值开始向底部聚集,流动性也开始分化。

2015年底,50亿市值以下的上市公司占比仅14%,市值中位数43亿元,截至今年9月底,A股50亿市值以下的上市公司2795家,占比达到52%,市值中位数下降至28亿元。

供给加大导致壳价值逐步回落,同时退市家数逐年增加,初步循环机制开始疏通,淘汰机制也开始初步显现。

小市值公司资源配置能力以及后续股东减持等都收到诸多限制,尽管A股暂时不存在发行失败的问题,IPO依然能够募集到现金,但小公司千辛万苦上市的意义开始受到拷问。

重质不重量

IPO将成为大公司或有特色高成长公司的专利

资本市场生态的改变以及监管新政的出台,使IPO不再是一本万利的买卖,IPO信仰正逐步崩解,企业在上市路径、投资者在退出方式的选择上将出现明显分化。

一方面IPO成本提高,上市后套利空间被压缩。新政之后,IPO审核对发行人的规模、盈利能力等指标的要求抬高。

发行上市环节全链条的监督力度加强,发行人、中介机构等市场参与主体面临处罚、追责风险,企业和中介机构对待IPO申报的态度更加谨慎,企业准备IPO的机会成本巨大。

与此同时,监管提出“以投资者为本”的理念,在提高上市公司IPO门槛的同时,要求持续提升上市公司价值,鼓励通过并购、分红、回购等方式进行市值管理。

明确实控人后市减持和上市公司股价、分红率等指标挂钩,实际上增加了对上市公司长期盈利能力和市值的考核。

再加上机构投资者包括境外投资者不断发展,二级市场对持续回报投资者的绩优公司和高成长公司会更加青睐。

成长性有限的小公司即使登陆资本市场,若不能持续成长,面临的淘汰压力也会越来越大。

很显然,A股市场在大扩容后也将进入重质不重量的阶段。在新的生态下,IPO将成为大公司或者有特色代表新质生产力的公司的专利。

对于体量较小,成长性较慢的公司,显然并不适合承担巨大的上市成本,去挤IPO的独木桥。

对于监管而言,有限的资源也更愿意配置给大体量的绩优公司或者代表新质生产力的高成长公司。即使牛市再来,IPO恐也再难回到从前。

查看往期精彩新闻资讯,请按秘籍操作,版主是按照手机号码的开头数字模式排版的,有你的手机号码前三位吗?非常有趣哦(~0~)

【189】《想做金融?干投行?豆瓣高评分的13本金融书籍,你读了吗?》

【188】《徐小平:若只剩1美元做marketing 我会花在PR上》

【187】《专业LP评价GP公司的18个能力层级》

【186】《让VC们血本无归,朱元璋是个极其失败的CEO》

【185】《如何与混金融圈的人做朋友:如果有投行的 请介绍给表妹》

【158】《是中国VC和创业者太笨吗,为什么硅谷和纽约的VC创业者不怎么需要FA?》

【156】《某女VC暴强经历:被骗2.3亿一声没吭默默承受,最后平和的赚回来20亿》

【155】《中国GP最喜欢“机构型LP”:富有个人遭嫌弃,母基金称王》

【153】《王岑:消费投资不是研究出来的,要大胆的去泡吧或唱K消费》

【152】《50后阎焱、60后沈南鹏、70后张磊…15位顶级投资人背后的学历大揭秘》

【139】《多彩人生!26岁中国前投行女孩,走56国,最爱印度,朝鲜》

【137】《投行系统的三类人:闲杂人等、逗逼们、螺丝钉》

【136】《用泡妞术解读私募、并购、上市、风投、天使》

【133】《沈南鹏:如果投资人只有3%的意愿投你,也要用100%的努力去说服对方》

关于我们

关键词:PE、VC、GP、LP、天使投资、投行

行业覆盖:互联网、TMT、 文化娱乐传媒

健康医疗、节能环保、消费连锁

休闲、教育、物流、农业…

PE星球

合作、投稿

WeMedia自媒体联盟签约成员

今日头条、新浪财经头条

一点资讯、网易号、百家号、搜狐号

通过以上平台搜索“豆虫财经”同步收听

更多精彩内容,尽在“首席投资官”官网