IPO再度中止!东莞银行业绩增长已显颓势、或已错过上市最佳时间窗口

近日,东莞银行IPO审核状态由此前的“已受理”改为“中止”,中止原因均为“IPO申请文件中记录的财务资料已过有效期,需要补充提交”。

近期A股市场可谓是“火热”,大盘从底部2700点通过仅仅6个交易日猛窜至最高接近3700点。一场“快牛”之后,不少个股一飞冲天。尽管持续性仍有待确定,但天量的成交也带来板块的估值重构和高昂的情绪。特别是国庆节前,不少投资者甚至吐槽自身个股受涨停板10%限制而跟不上大趋势。

作为银行板块,也毫不示弱。从低点5000点飙升至6500点。“大象也能起舞”,短短一周时间也能上涨30%!而这两周的涨幅,实际上也仅仅是作为长跑冠军的银行板块在漫漫上涨道路的涟漪而已。

然后,这样的行情并非谁都能享受到,尤其是那些苦苦在等待IPO的银行。

上图为深交所关于东莞银行IPO进度截图

上图为深交所关于东莞银行IPO进度截图

上图为深交所关于东莞银行IPO进度截图

上图为深交所关于东莞银行IPO进度截图

深交所发行上市审核信息公开网站显示,近日,东莞银行IPO审核状态由此前的“已受理”改为“中止”,中止原因均为“IPO申请文件中记录的财务资料已过有效期,需要补充提交”。

事实上,这已经是东莞银行今年第二次因财务资料过有效期,IPO被审核中止。

16年IPO之路,波折重重,未见曙光

东莞银行成立于1999年,为注册地在广东省东莞市的城商行。截至2023年末,该行下辖1个总行营业部、13家分行、63家一级支行、95家二级支行、3家社区支行、4家小微支行,发起设立6家村镇银行,参股邢台银行。截止2023年末,东莞银行总资产为6289亿元,存款余额为4185亿元,贷款余额为3277亿元。东莞银行无控股股东及实际控制人,其第一大股东为东莞市财政局,持股比例为21.16%。

东莞银行对A股上市的追逐可回溯至2008年,跨度时间之久,但如今仍未看到实质进展。

2012年,东莞银行进入IPO“落实反馈意见”阶段,但在2014年因为未完成预披露被证监会终止审查。2018年,东莞银行重启上市进程,在广东证监局办理了辅导备案登记,并在2019年报送招股书,但同样在未到问询阶段就被中止。2023年3月,随着全面注册制的实施,东莞银行顺利完成了IPO申报,上市审核工作过渡至深圳证券交易所。2023年9月,东莞银行在深交所发行上市审核信息网站更新了招股书。2024年9月,东莞银行召开了临时股东大会,审议了与IPO相关的多项议案,包括延长IPO相关议案的有效期和授权期限,以及确认上市申报年度的相关财务资料。

此外,东莞银行还一度传出赴港上市的消息。

今年以来,东莞银行两度因IPO申请文件中记录的财务资料过有效期,被中止审核。深交所信息显示,3月份,东莞银行IPO审核中止,6月,东莞银行更新提交财务资料,IPO重启审核,9月,东莞银行IPO审核再度中止。

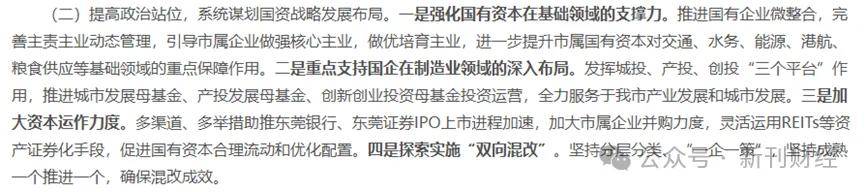

上图为东莞市国资委工作总结计划稿截图

上图为东莞市国资委工作总结计划稿截图

值得注意的是,就在9月18日,东莞市国资委在2023年总结及2024年工作计划中提到,要加大资本运作力度,并重点提及多渠道、多举措助推东莞银行IPO上市进程加速。可见东莞IPO时间之长,已引起更上层的焦虑。

无奈业绩增长已显露颓势

作为上市前的准备,业绩表现可谓是包括东莞银行在内的拟上市公司重中之重。拥有好业绩是东莞银行上市之前最好的筹码,从而更好地待价而沽。无奈的是,由于上市进程太过漫长,夜长梦多的背景下不可抗力增加。尤其是在这几年,疫情叠加利率下行等原因,在上市前几年持续保持“好成绩”确实困难。

东莞银行的业绩在2022年开始走下坡路。

表:东莞银行基本业绩情况 资料来源:wind

表:东莞银行基本业绩情况 资料来源:wind

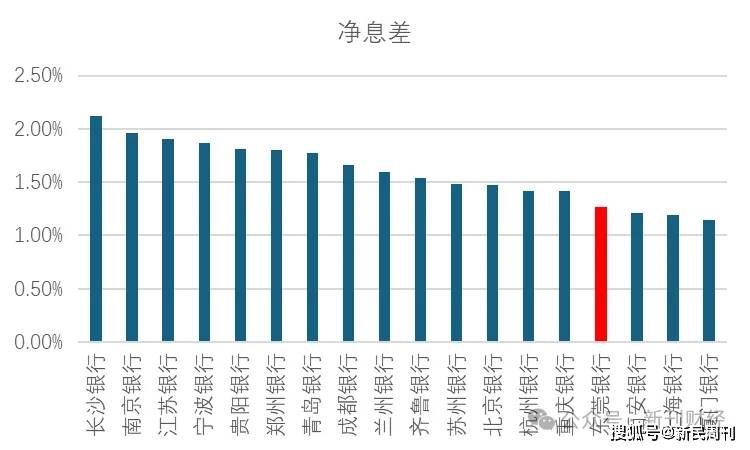

图:东莞银行净息差和上市同业对比(1H2024) 资料来源:wind

图:东莞银行净息差和上市同业对比(1H2024) 资料来源:wind

从近几年业绩数据来看,东莞银行的营收呈放缓态势。2022年至2023年,东莞银行营业收入分别为103亿元和106亿元,同比增长8.1%和3.0%。到了2024年上半年,收入落入负增长区间,同比下降1.8%至54亿。利息收入和手续费表现节节败退,是收入下降的主要原因。其中利息收入同比大降11%至36亿,手续费收入同比大降17.3%至4.5亿。

另外,根据wind计算数据,今年上半年东莞银行净息差已经下降至1.27%。这是一个极低的水平,远远小于同业。这也难怪作为收入中流砥柱的利息收入,能同比下降这么多。

利润方面,倒是维持着始终增长的“体面”。2022年至2024年上半年增速分别为15.6%、6.1%和2.0%。但也难改下行的态势。若深究其中,会发现以人力成本为主的业务及管理费科目,基本保持稳定性和刚性,但衡量信用成本的“信用减值损失”科目却在逐年下降。这让人不得不思考,为何计提金额在减少,是否有调整信用成本以实现利润正增长的嫌疑?

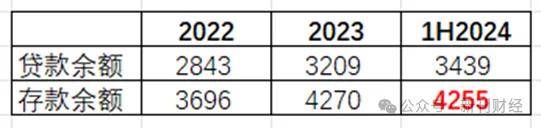

表:东莞银行存贷款规模(亿元) 资料来源:公司财报

表:东莞银行存贷款规模(亿元) 资料来源:公司财报

除了业绩方面的衰退。从规模数据来看,东莞银行在今年上半年存款余额竟下降了15亿。存款作为银行核心负债,相当于银行的“弹药”,存款量下降将直接影响其扩表能力。另外,东莞银行上半年发放贷款增加额为230亿元,也小于去年同期的366亿元。

此外,新刊财经注意到,联合资信评级的一份报告显示,东莞银行在2021年至2023年的存款市场占有率分别为14.44%、14.02%、13.87%,而同期其在贷款市场占有率分别为13.07%、12.51%、12.21%,都表现为下降趋势。数据指向东莞银行存贷款竞争力正逐步被削弱。

表:东莞银行资产质量相关数据 资料来源:wind

表:东莞银行资产质量相关数据 资料来源:wind

从资产质量数据中,新刊财经发现一些疑点。尽管东莞银行2021至2023年不良贷款率有所下降,从关注贷款率反而提升,并在2023年该比例超过了不良类贷款。这似乎和近几年监管鼓励加强不良资产认定趋势相悖。从原理上来说关注类贷款计提拨备更少。考虑到上市前的业绩诉求,在营收乏力的背景下,东莞银行是否有隐瞒一定风险资产从而尽可能减少拨备来充盈利润的诉求?毕竟,从拨贷比这个指标来看,也是在下降。

股权关系复杂,内控问题频发

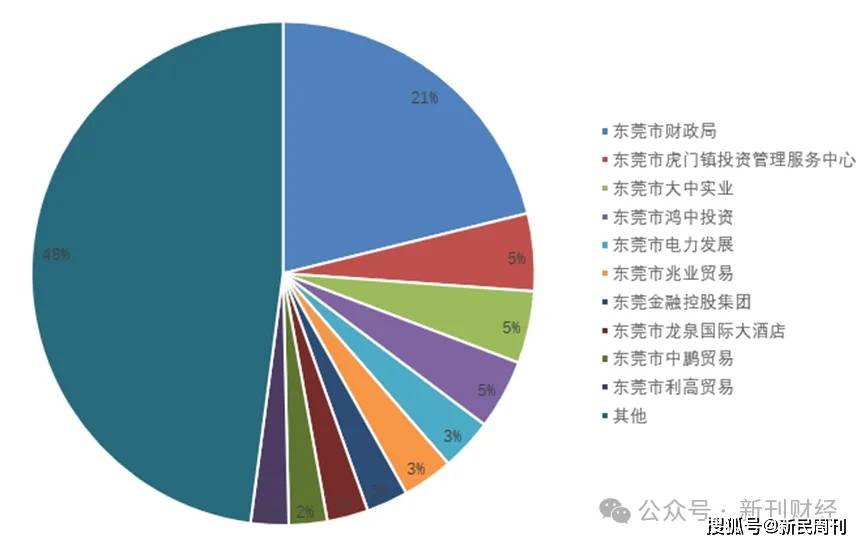

图:东莞银行前10大股东持股情况 资料来源:wind

图:东莞银行前10大股东持股情况 资料来源:wind

东莞银行在股权结构和管理上存在一定的复杂性。其股权结构极为分散,没有控股股东及实际控制人。截至2023年底,该行股东总数达5186户,其中法人股东79户,合计持股占比76.91%;自然人股东5107户,合计持股占比23.09%。前十大股东中仅有第一大股东东莞市财政局持股比例超过5%,为21.16%。

此外,东莞银行存在未亲自或委托他人办理托管手续的自然人股东及法人股东,这意味着一些股权没有确权。东莞银行在历史上存在5家法人股东代持情形,这种代持行为并不符合银行业监督管理机构的相关要求。

除了股权问题,东莞银行的内控与合规管理也面临挑战,年内被处罚金额近500万。

2024年7月,东莞银行珠海分行因银行承兑汇票业务和贷款业务严重违反审慎经营规则,被罚款145万元。2024年4月,东莞银行广州分行因未办妥抵押(预告)登记或抵押合同备案即发放个人住房按揭贷款,被罚款35万元。2024年3月,东莞银行因贷款业务严重违反审慎经营规则、贷款风险分类不准确、强制借款人购买保证保险、金融服务违规收费等问题,被国家金融监督管理总局东莞监管分局处以210万元罚款。2024年2月,东莞银行参股的东莞厚街华业村镇银行因股东股权管理严重违反审慎经营规则、贷款业务严重违反审慎经营规则、违规收费等问题,被罚款100万元。

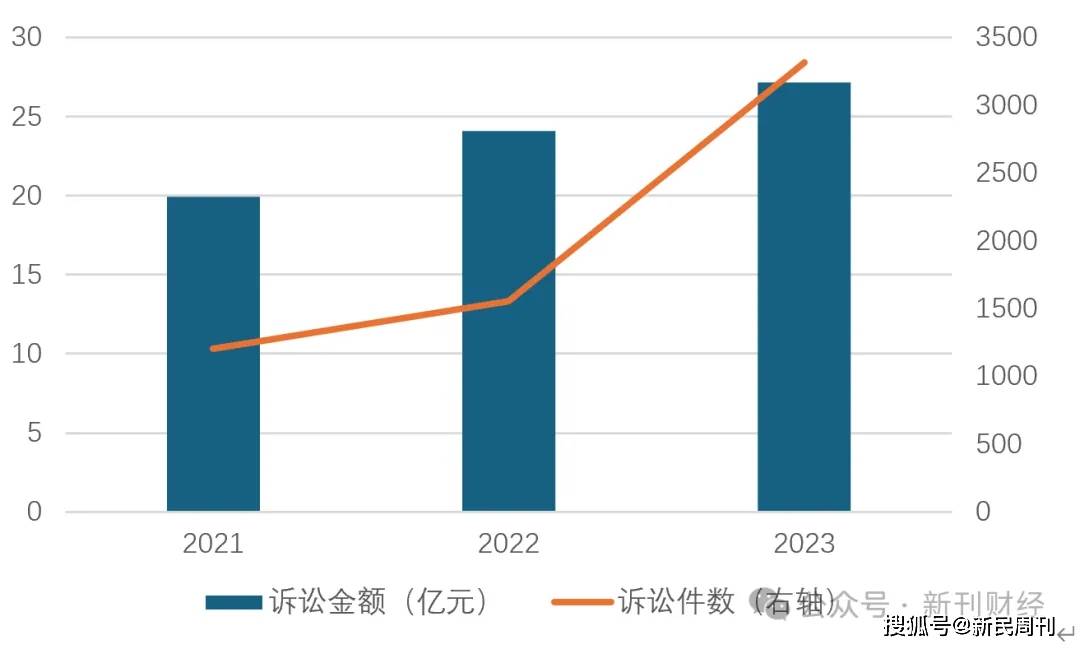

图:东莞银行诉讼金额和诉讼件数 资料来源:东莞银行招股书

图:东莞银行诉讼金额和诉讼件数 资料来源:东莞银行招股书

新刊财经注意到,东莞银行近年来面临多起诉讼案件,这些诉讼案件的数量在2023年达到了一个高峰。2023年,东莞银行的诉讼案件数量激增至3318件,涉及的诉讼本金合计达到27.17亿元。这一数字较2022年的1552件和24.10亿元,以及2021年的1204件和19.92亿元,呈现出显著的增长趋势。

上图为东莞银行新任董事长程劲松

上图为东莞银行新任董事长程劲松

风雨动荡之时,东莞银行也完成了管理权交接。2023年4月,原董事长卢国锋向东莞银行董事会递交了辞呈,辞去了在该行的全部职务。随后,卢国锋先生调任东莞农商银行,担任该行党委委员、党委书记。在董事长职位空置半年后,2023年10月,东莞银行发布公告称,该行董事会审议通过了《关于选举程劲松先生为董事长的议案》,同意选举程劲松为该行董事长。

程劲松此前担任东莞银行的副董事长、行长,主持日常经营管理工作。而在更早时期,程劲松在建行系统内服务超过20年,担任多个重要职位,包括团委书记、分行副行长、人力资源部副总经理等。

东莞银行或已错过银行最佳上市期

难题摆在新任董事长程劲松眼前

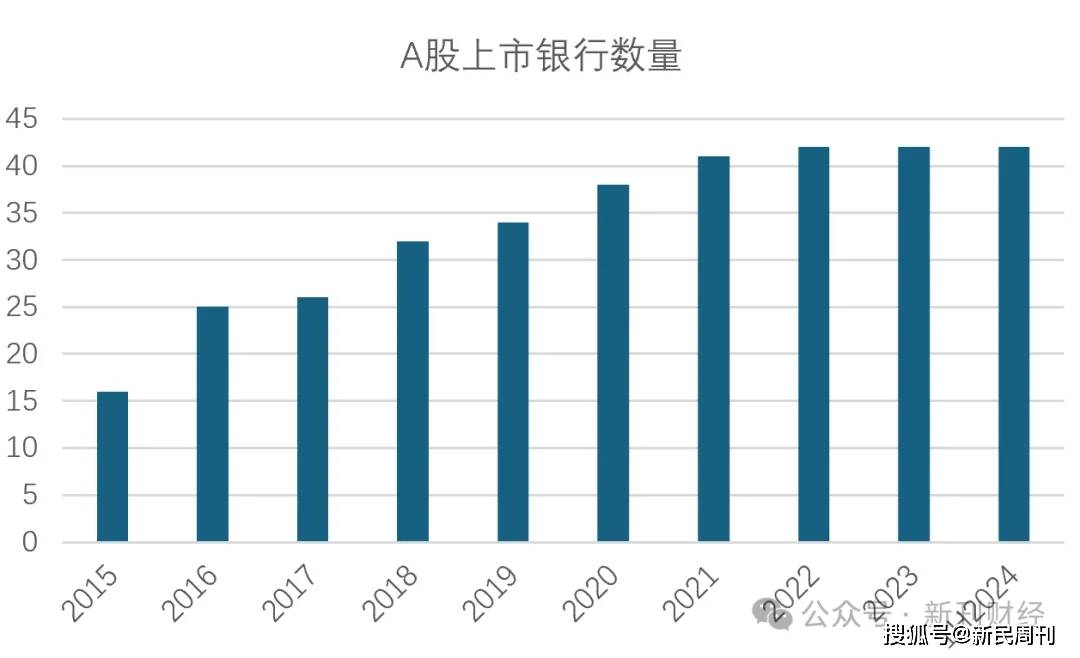

图:2015年至2023年A股上市银行数量 资料来源:根据网络数据整理

图:2015年至2023年A股上市银行数量 资料来源:根据网络数据整理

新刊财经注意到,上市银行快车道实际上为2021年前,A股上市数量从2015年的16家上市至2021年的41家。到了2022年,仅兰州银行获得上市资格。此后多年未有新上市银行加入。

这样的情况一方面体现了银行目前面临的困境:难以达到上市所需的基本面;更重要的是体现监管态度实际上趋严。

银行上市需要政策窗口期配合。只有在政策友好时抓紧上市,才能赶上上市这班车。说是“天时地利人和”毫不为过。遗憾的是,尽管东莞银行在十六年前就已经在准备上市事宜,但中间费劲波折,从结果上来看是:起了个大早,还未赶上晚集。

不过好在广东仍有几家兄弟行陪伴“长跑”,如南海农商行和顺德农商行早在2019年便递交了上市申请,目前已历经5年等待。

另外,在2024年,有几家银行撤回了IPO申请。例如安徽马鞍山农村商业银行在2024年7撤回了其发行上市申请,深交所也同步终止了其发行上市审核。江苏海安农商银行在2024年6月撤回了其发行上市申请,上交所当月公告称决定终止对该行在沪市主板上市的审核。还有安徽亳州药都农商行也在2024年1月撤回了其发行上市申请。这些银行撤回IPO申请的原因包括发展战略的调整、业绩压力、合规问题等。

撤回申请后,A股IPO排队序列中的银行已降至7家。

总体而言,东莞银行目前上市阻力相较此前更大。一方面是近两年监管并未给银行上市开设窗口期,这或许是出于对目前脆弱市场的考虑,也可能给具备新质生产力的公司腾挪上市资源;另一方面是东莞银行业绩并不支持。下降的收入、并不乐观的预期或难以让投资者买账。此外、股权、诉讼等问题也亟待东莞银行理清。这些,对于去年才上任的董事长程劲松而言,仍是一道道难解之题。

编辑 | 吴雪