科源制药拟收购宏济堂,“中药老字号”IPO未果谋求“曲线上市”

来源|时代投研

作者|陈佳鑫

编辑|郑少娜

在今年IPO市场收紧、政策鼓励并购的背景下,企业选择被上市公司收购实现曲线上市,也不失为良策。

10月8日,科源制药(301281.SZ)发布公告称,公司股票临时停牌,正在筹划以发行股份等方式购买山东宏济堂制药集团股份有限公司(下称“宏济堂”)控制权。

宏济堂是一家“老字号”中药企业,创始于1907年,曾两次进行IPO辅导上市未果。此外,宏济堂与科源制药属于同一股东控制下的企业,本次收购将构成关联交易。

从历史业绩来看,宏济堂的业务规模并不亚于科源制药,合并后科源制药的规模或将显著提升。

不过从业务来看,宏济堂产品涵盖中成药、阿胶、中药饮片等,与以化学原料药及其制剂为主的科源制药产品差异较大,双方业务协同空间存疑。

10月9日、11日,就双方如何实现业务协同、上半年业绩变化原因等问题,时代投研向科源制药发函并致电询问,截至发稿前对方仍未回复。

“中药老字号”两次IPO未果

公告显示,科源制药与宏济堂的控股股东皆为力诺投资控股集团有限公司,皆属于力诺集团股份有限公司(下称“力诺集团”)旗下企业。

官网显示,力诺集团成立于1994年,目前以大健康、新能源和新材料为核心产业,是中国制造业500强企业和山东省民营100强企业,旗下拥有力诺特玻(301188.SZ)、科源制药两家创业板上市公司。

2019年底,力诺集团曾计划通过借壳上市的方式,将科源制药与宏济堂整合进一家上市公司中。

2019年12月,亚星化学(600319.SH)发布公告称,公司拟通过发行股份的方式购买科源制药100%股份及宏济堂100%股份,将导致公司控股股东、实际控制人发生变更,可能构成重组上市。

不过,由于交易各方对该次重组的交易价格、业绩承诺及补偿等核心事项未能达成一致,最终上述交易折戟。

随后,科源制药与宏济堂各自启动IPO进程。2021年6月,科源制药创业板IPO获得受理,耗时不到两年,2023年4月,科源制药登陆创业板。

而宏济堂的IPO之路并没有科源制药这么顺利。在科源制药IPO获受理三个月后,2021年9月,宏济堂启动IPO辅导,但迟迟无下文;2024年1月,宏济堂将辅导机构更换为中信建投,再次启动IPO辅导,但至今亦无下一步进展。

科源制药面临业绩下滑压力

对科源制药来说,收购宏济堂是否为一种好的选择呢?

财报显示,近年来科源制药存在业绩下滑的压力。上市首年,2023年,科源制药实现营收4.48亿元,同比微增1%;实现归母净利润7703.94万元,同比减少15.6%;2024年上半年,该公司归母净利润同比减少29.52%,下滑幅度进一步扩大。

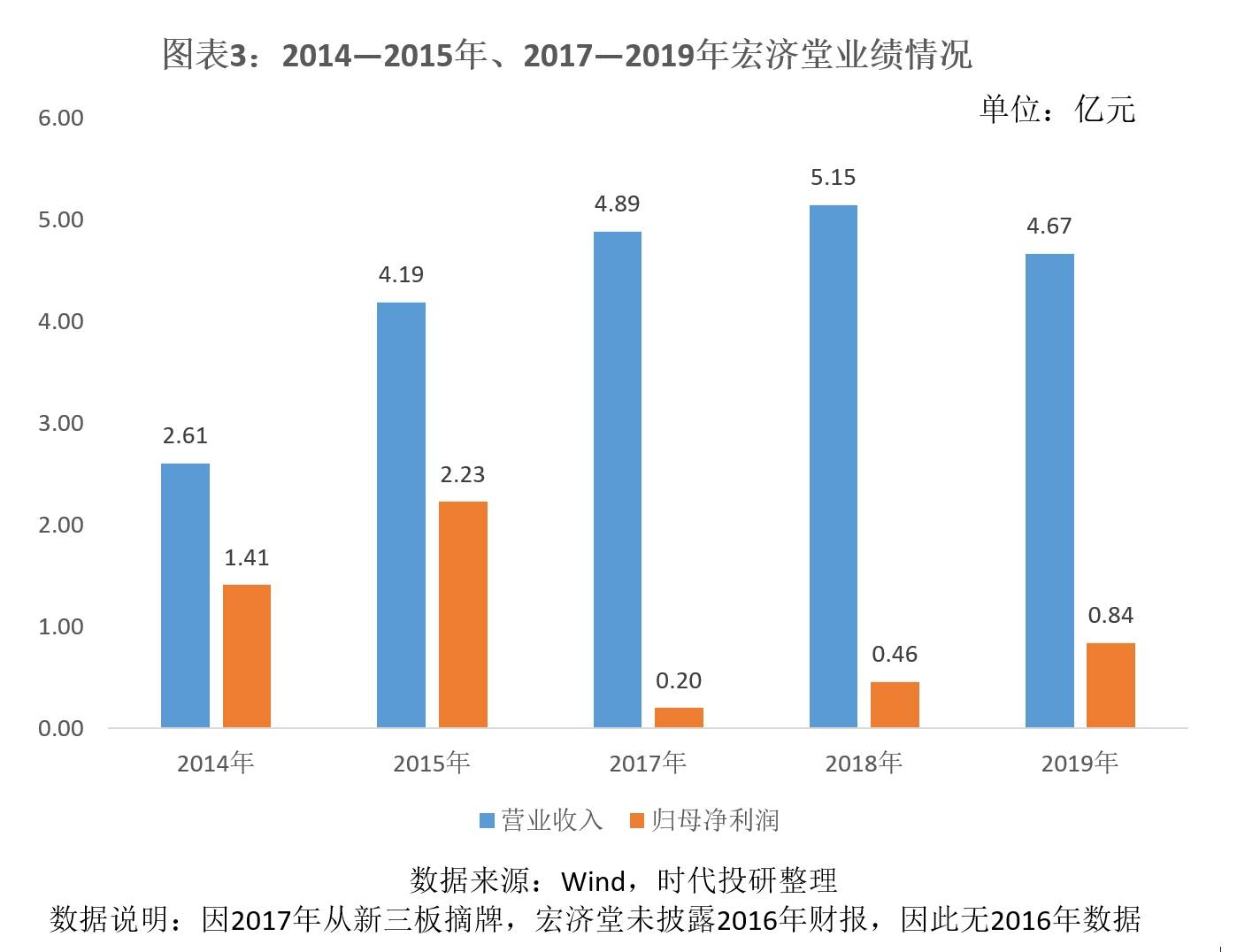

而收购宏济堂或能显著扩大科源制药的业绩规模。Wind显示,宏济堂的最新财务数据截至2019年末,2019年,宏济堂营业收入达4.67亿元,归母净利润为0.84亿元;同期科源制药的营业收入及归母净利润分别为3.11亿元及0.3亿元,皆低于宏济堂。

直到2023年,科源制药的营业收入及归母净利润仍低于2019年宏济堂的业绩水平,可见宏济堂的业务规模并不亚于科源制药。

若近年来宏济堂业绩未显著收缩,科源制药收购宏济堂将显著扩大业绩规模。

中西药业务协同空间存疑

从产品角度来看,两家企业的业务协同前景似乎并不佳。

财报显示,科源制药自设立以来始终专注于化学原料药的研发和制造,并以特色原料药为基础,拓展部分化学药品制剂业务,产品覆盖降糖类、麻醉类、心血管类及精神类等重点疾病领域。

官网显示,宏济堂是一家“老字号”中药企业,创始于1907年,迄今已有一百多年的历史,产品涵盖中成药、配方颗粒、中药饮片、原料药、阿胶及健康食品。宏济堂的阿胶销售额位列前茅,根据米内网数据,2024年一季度,在中国零售药店的补气补血类中成药市场中,宏济堂销售额位居第三,仅次于东阿阿胶(000423.SZ)、山东福牌阿胶股份有限公司。

科源制药以化学原料药为主,而宏济堂则以中成药产品为主,产品差异度较大,两者的业务协同空间或较为有限。

且从历史财务数据来看,宏济堂业绩并不稳定,并入后能否扭转科源制药的业绩颓势同样存疑。

Wind显示,2014年、2015年、2017年、2018年、2019年,宏济堂的营收分别为2.61亿元、4.19亿元、4.89亿元、5.15亿元、4.67亿元,存在一定波动;而盈利的波动则更为剧烈,同期宏济堂的归母净利润分别为1.41亿元、2.23亿元、0.2亿元、0.46亿元、0.84亿元。

(全文1743字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。