原创 为了活下去,自动驾驶行业都在苦等一个IPO

10月8日晚,港交所网站挂出地平线PHIP版招股书,意味着智驾科技企业地平线(Horizon Robotics)正式通过港交所聆讯,即将踏入港股市场。

招股书信息显示,地平线自成立以来先后获得11轮融资,投资者可谓众星云集,包括上汽集团、广汽集团、长城汽车、比亚迪、中国一汽,英特尔、云锋基金、五源资本、红杉资本、高瓴、黑石、黄浦江创投、SK Hynix、宁德时代、立讯精密、星宇股份、韦尔股份、舜宇光学等股东。

根据资料显示,自2021年起,按解决方案总装机量计算,地平线是首家且每年均为最大的提供前装量产高级辅助驾驶和高阶自动驾驶解决方案的中国公司。

截至目前,地平线软硬一体解决方案已获得27家OEM(42个OEM品牌)采用,装备于290款车型,其中中国十大OEM均已选择地平线的智驾解决方案。

不仅是地平线,自2024年以来,国内自动驾驶赛道上的本土独角兽们,正在扎堆冲刺IPO。

去年,来自激光雷达领域的禾赛科技和来自自动驾驶方案领域的知行汽车科技,已经分别成功登陆美股、港股市场。

今年8月,总部位于武汉的黑芝麻智能在港交所上市,拿下“中国自动驾驶芯片第一股”的称号。除了成功IPO的黑芝麻智能外,还有数十家自动驾驶企业赶考IPO。

对此,业内普遍认为智能驾驶是一个极为“烧钱”的行业,高额的研发成本和不确定性,使得大多数自动驾驶企业尚未实现自我造血能力,融资更成为企业生存和发展的关键,所以目前整个智驾行业上市节奏都在加快。

尽快将IPO门票收入囊中

地平线于2024年3月底首次递交招股书,8月,中国证监会公布了关于地平线境外发行上市备案通知书。10月2日地平线再次于在港交所递交上市申请,拟于香港主板上市。这是该公司第2次递交上市申请,并更新了2024年上半年的数据。

随着地平线正式通过港交所聆讯,这意味着该公司拿到了上市的钥匙。

近年来,地平线在业内崭露头角,不断获得资本青睐。

招股书显示,2015年9月至2022年11月期间,该公司累计获得11轮融资,累计融资金额高达23.6亿美元,折合人民币超160亿元。在2023年12月完成D轮融资后,该公司估值达87.1亿美元,折合人民币超610亿元。

不过在行业普遍面临亏损的大环境下,地平线近年来的业绩还没有呈现出盈利的局面。

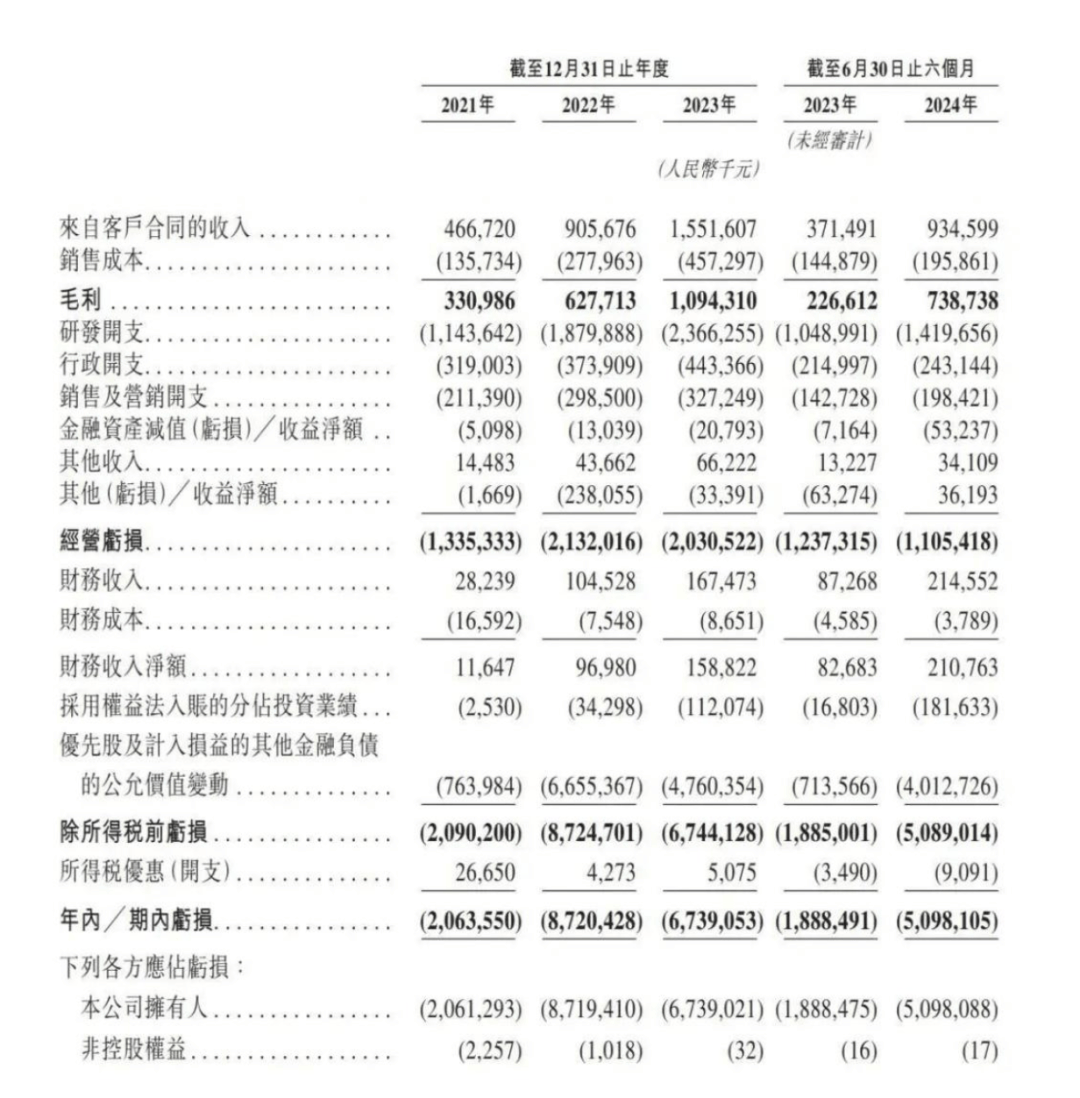

从数据上来看,2021 年到今年上半年的营业收入分别为4.67亿元、9.06亿元、15.52亿元以及9.35亿元,今年上半年同比增长151.6%。

在利润方面,2021年到今年上半年的毛利分别是3.31亿元、6.28亿元、10.94亿元以及7.39亿元,今年上半年同比增长226%。且整体毛利率水平也非常高,过去三年的毛利率为70.9%、69.3%、70.5%,今年上半年的毛利率甚至达到79%。

其中很重要的原因是,毛利更高的软件服务营收体量和占比的提升,对于带动整体毛利率的提高有很大的帮助,比如2024年上半年软件服务的毛利就高达93%,占其上半年总营收的 73.9%。相比之下,同期产品解决方案的毛利则是41.7%。

尽管收入、毛利均呈现高速增长趋势,但地平线目前仍处于亏损状态,过去三年经营亏损分别为13.3亿元、21.3亿元、20.3亿元。2024年上半年经营亏损11亿元,较上年同期的12.37亿元有小幅收窄。

地平线在招股书中解释称,其亏损净额状况主要是由于其于报告期内为增强核心关键技术而产生的大额研发开支以及优先股及其他金融负债的公允价值变动。

诚如其所言,该公司一直在研发上投入大量资源,报告期内研发开支分别为11.44亿元、18.8亿元、23.66亿元、14.2亿元,分别占各期收入的245%、207.6%、152.5%、151.9%。地平线预计,未来其研发费用将保持在较高水平。

不过地平线依旧有充足的资金。截至2024年6月30日,地平线持有的现金及现金等价物为 104.5亿元。

地平线表示,随着正式登陆港股市场,借助资本市场的力量,地平线将进一步巩固在智驾细分市场的领先地位,实现更加快速和可持续的增长。

根据灼识咨询的资料,2030年,预计中国智能汽车销量将增加到2980万辆,渗透率将增加到99.7%,远快于高阶自动驾驶解决方案在全球市场的渗透速度,届时这将成为一个万亿级市场。

自动驾驶业务仍是“吞金兽”

业内人士认为,自动驾驶公司争先恐后奔赴二级市场,不排除是因早期投资者变现需求,这些企业一旦成功完成上市,也会为“烧钱”的自动驾驶行业带来新的融资可能,加速行业投融资形势回暖。

显而易见,过去两年,由于技术路线的不确定性等原因,自动驾驶行业步入“资本寒冬”。

在融资方面,据《证券日报》统计,2021年国内自动驾驶行业共发生144起投融资事件,融资规模为932亿元。到了2022年,自动驾驶行业投融资事件约为128起(不包括IPO),融资规模仅为240亿元,规模仅为2021全年的四分之一。

例如在成功IPO之前,黑芝麻的融资也停留在2022年。天眼查显示,2016年-2022年,黑芝麻智能共完成9轮融资,最近一次是在2022年12月,由东风资产投资。

业内人士指出,过去三年自动驾驶行业的融资情况呈现出先热后冷的趋势。

“2016年左右,自动驾驶作为AI最有落地前景的方向,吸引了大量资本的关注和投资,但随着行业发展以及自动驾驶落地商业化短期内难以实现,加上一级市场整体萎缩,融资变得更加困难。”

但今年人工智能的爆火以及大模型逐步上车,加之特斯拉发布Robotaxi等利好消息不断释放,自动驾驶行业已经开始有回暖迹象。

不过成功上市也并非一劳永逸。

据艾媒咨询数据显示,中国无人驾驶汽车行业存续企业数量为1782家。其中,企业集中分布在华东、华南及华北地区。从企业规模来看,中国无人驾驶汽车企业注册资本集中分布在1000万元以上,占比为43.2%,注册规模较大,目前市场以大型企业为主。

目前我国无人驾驶汽车企业大致可分为三大阵营,高科技公司展现出极大参与热情,形成了第一阵营,国内主要有百度、滴滴等参与智能汽车的项目运作;第二阵营为整车企业,比如国内的广汽、吉利、比亚迪、长安等;第三阵营为AutoX、小马智行、文远知行等初创公司。

当前,压力最大的则是第三阵营的初创企业。

毕竟如果能够依靠成功上市则意味着公司有更多样化的获取资金的途径,但是对长期不盈利的公司,并不意味着安全,上市后还要面临的监管、盈利压力更大。

以已经向美国证券交易委员会(SEC)提交招股书的文远知行为例。其招股书显示,2021年至2023年,文远知行营收分别为1.38亿元、5.28亿元、4.02亿元,调整后净亏损分别为4.27亿元、4.02亿元、5.02亿元,三年亏损超过13亿元。2024年上半年,文远知行营收1.5亿元,同比减少17.8%;调整后净亏损3.16亿元,同比扩大36.6%。

“公司自成立以来一直没有盈利,这种情况在未来可能会持续。”文远知行在招股书中提醒,“我们依赖少数客户,2024年上半年,营收最大的两个客户贡献营收的52.4%。”

文远知行还强调,相较于全球其他公开上市的L4级自动驾驶公司,公司在2021年、2022年和2023年的净亏损是最少的。

而作为“国产智驾芯片第一股”的黑芝麻在上市时也仍呈亏损状态,且近3年亏损近100亿元。根据招股书,2021年至2023年,黑芝麻智能净亏损分别为23.57亿元、27.54亿元、48.55亿元,三年累计亏损99.66亿元。

当然,这种亏损不仅是中国企业面临的问题,也是全球自动驾驶领域的普遍挑战。以全球Robotaxi(无人驾驶出租车)市场的第一梯队选手为例,Cruise在2023年的亏损高达24.14亿美元。

不过,如果他们能够获得融资或者是成功IPO,则还将有大把抢占市场的机会。

艾媒咨询数据显示,2023年中国无人驾驶汽车市场规模达到118.5亿元,行业整体保持着稳定增长的态势。预计到2029年中国无人驾驶汽车市场规模达1206.8亿元。在政策、技术发展、社会需求等多维度因素的推动下,大众对无人驾驶汽车的可接受度更高。

毕竟作为自动驾驶的大突破之年,一方面有几十万台搭载激光雷达的无图智驾汽车上路,大大拓宽了行业应用前景;另一方面,一些车企也在端到端方面取得重大进展,自动驾驶或许仍在最好的窗口期。

注:图片部分来源网络,如有侵权,联系删除。