900亿估值独角兽,要IPO了

来源:猎云精选;文/孙媛

“货运版滴滴”,继续冲刺IPO。

10月2日,货拉拉在港交所更新招股书,其上市主体名称为“拉拉科技控股有限公司”,这次是它继2021年6月份赴美IPO计划搁浅,于2023年弃美转港后,第四次闯关港交所。此前,货拉拉曾于2023年3月29日、9月28日以及2024年4月2日递表港交所,但均已失效。

作为同城货运平台的“先行者”,货拉拉自成立起,就是火爆VC圈的明星项目,完成多达11轮融资,腾讯、美团、顺为资本、高瓴资本、红杉中国等知名机构纷纷带资进场,总融资额达26.62亿美元。

在2023年胡润全球独角兽榜单中,货拉拉更是以大约900亿元(130亿美元)估值入榜,是名副其实的超级独角兽。

不过与一级市场融得风生水起相比,货拉拉目前长达近3年的IPO进程就显得并不那么顺风顺水,对比来看,当前货运市场的五大巨头顺丰滴滴满帮快狗打车均已上市,唯独留下了货拉拉。

伴随着招股书的四度更新,这家百亿估值独角兽冲刺二级市场的脚步显著提速。

“状元赌神”做同城货运,46岁身价240亿元

货拉拉的故事,还得从“状元赌神”周胜馥谈起。

周胜馥于1978年出生于广东揭阳,3岁随父母举家搬到香港新界。1995年,他在香港中学会考中取得10科全A成绩,成为新界历史上首个“十优状元”,随后进入斯坦福大学经济系就读,1999年毕业后曾担任贝恩咨询顾问,年薪百万。

但工作不到2年,他就迷上了德州扑克,便辞职在德扑场上大显身手,通过掌握了“科学”的打法,一举成为了“常胜将军”。

7年时间,作为职业德州扑克手的周胜馥仅用100元赢了3000万元,自此在江湖上留下了“状元赌神”的传说。

此后他还把造福神话带到了入局房地产等产业,顺利把手中资产从3000万攀升至6个亿,为创业打下了资金基础。

毋庸置疑的是,周胜馥善于捕捉机遇。

2013年,当他观察到市场上缺乏方便快捷的货运服务,来满足香港庞大的搬家市场需求时,便迅速抓住了机会,带着EasyVan(拉拉快送)的品牌在中国香港开启物流业务。

第二年,EasyVan便更名为Lalamove,货拉拉这一运营物流交易平台在中国内地快速跑了起来,并同步进军东南亚。

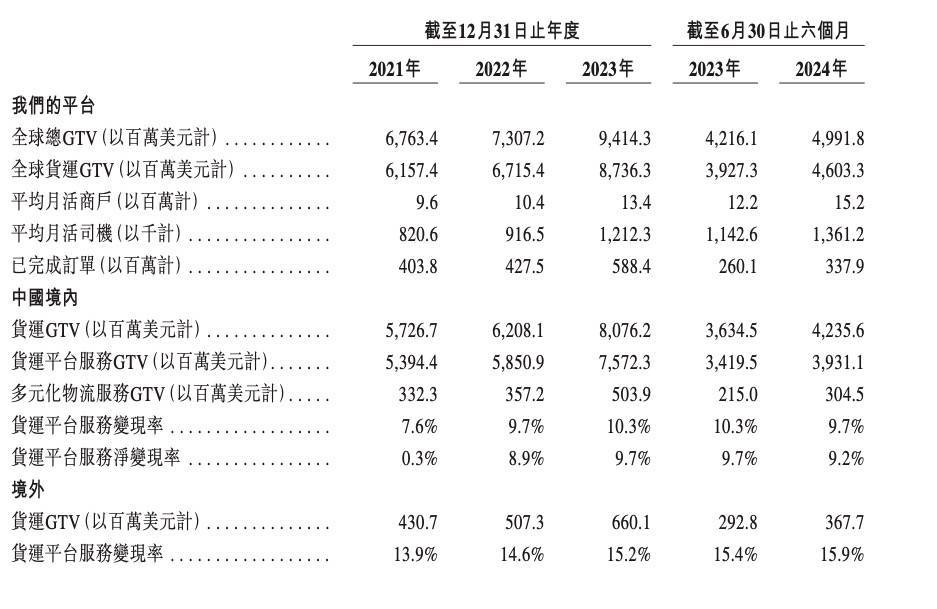

截至2024年6月30日,货拉拉业务已遍布全球11个市场超400个城市。2023年,平台促成的已完成订单超过5.884亿笔,全球货运GTV达87.363亿美元。2024年上半年,平台促成的已完成订单超过3.379亿笔,全球货运GTV达46.033亿美元,并有平均月活商户约15.2百万个,平均月活司机约1.4百万名。

根据弗若斯特沙利文的资料,货拉拉是2024年上半年全球闭环货运GTV最大的物流交易平台,并为2024年上半年全球闭环货运GTV最大的同城物流交易平台。于2024年上半年,按闭环货运GTV计,货拉拉于中国内地的市场份额为66.6%。

也就是说,按闭环货运GTV计,在内地市场,货拉拉已占据半壁江山。

为时11年的市场狂飙,货拉拉自然离不开资本助力。

创始人周胜馥曾坦言,做货拉拉,起初以为在香港投200万港币足够了,但实际需求却接近1亿美金,也由此,2015年、2016年成为货拉拉最困难的时候,因为“那时市场还没有人接受,没有人用APP。”

不过头顶创始人光环,2015年货拉拉便以拿下两笔千万美元融资迎来了转机,随后的融资额更是节节攀升,单笔融资由千万美元跃升至上亿美元级别,一路融到了2022年2月的2.3亿美元G轮融资,顺为资本、襄禾资本、概念资本等老股东更是多次加持。

截至IPO前,货拉拉合计以11轮融资融得26.6亿美元,估值也由从最初的5500万元,最高飙升至2023年胡润全球独角兽榜单上的900亿元。

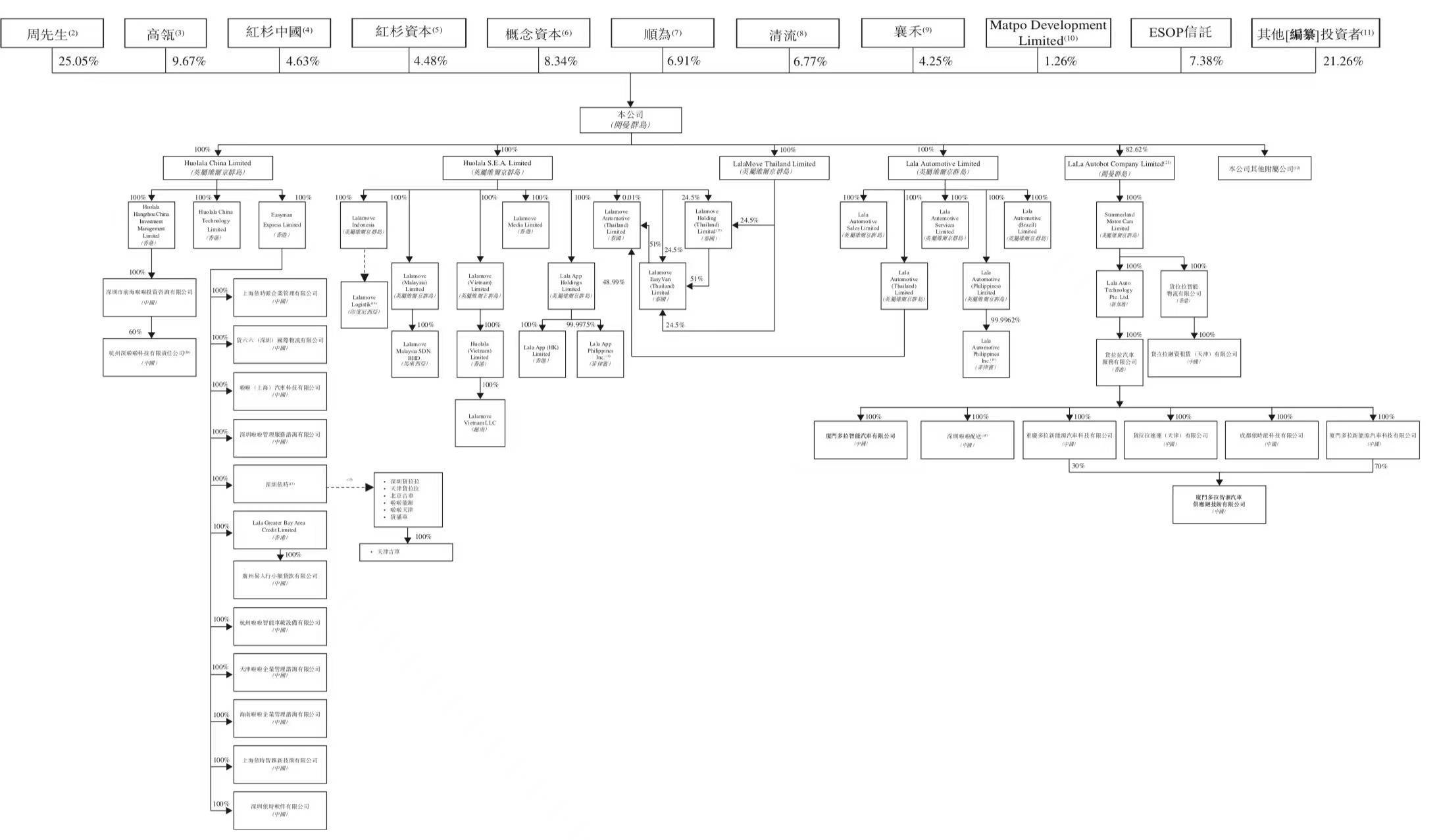

据招股书显示,高瓴资本持股为9.67%,为第一大机构股东,概念资本持股8.34%,顺为资本持股6.91%,清流资本持股6.77%,襄禾持股6.77%,红杉中国持股4.63%,红杉资本持股4.48%。

而作为货拉拉董事会主席(即“董事长”)、执行董事、首席执行官的周胜馥则合计持股25.05%,为控股股东、实控人。

《2024年胡润全球富豪榜》上,46岁的周胜馥身价240亿元,以第43位首次出现于名单之上,排名在中国新上榜企业家之首。

手持盈利“牌”,1年半“赚”了42亿元

招股书显示,货拉拉通过平台模式连接及服务商户及司机,实现了从线上下单到智能订单匹配、自动播单再到售后服务的闭环交易。

价格主要由商户及司机预先拟定,对商户及司机均完全透明。而货拉拉采纳轻资产业务模式,不拥有司机用于提供数字货运服务的车辆,主要提供货运平台服务、为商户提供多元化物流服务,及为司机提供增值服务。

自成立以来,其经营和财务指标均取得了显著增长。

招股书披露,货拉拉全球GTV由2021年的67.634亿美元增加至2023年的94.143亿美元,复合年增长率为18.0%。截至2023年6月30日止六个月,货拉拉全球GTV为42.161亿美元,亦增加18.4%至2024年同期的49.918亿美元。

公司收入由2021年的8.488亿美元增至2023年的13.342亿美元,复合年增长率为25.7%,并由截至2023年6月30日止六个月的6亿美元增加18.2%至2024年同期的7.091亿美元。

而营收增长的同时,货拉拉也在赴港上市启动的节点实现了扭亏为盈。

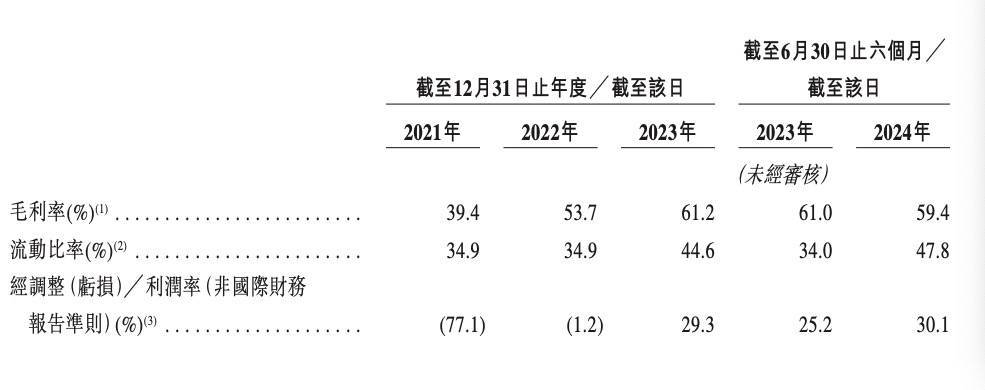

于2021年及2022年,货拉拉产生经调整亏损分别为6.51亿美元及0.121亿美元,而2023年及截至2023年及2024年6月30日止六个月分别录得经调整利润3.906亿美元、1.51亿美元及2.132亿美元。

也就说,2023年至2024年上半年,货拉拉合计“赚”了6亿美元(约42亿元)。

2021年至2023年,货拉拉毛利率也迎来飞跃,分别为39.4%、53.7%、61.2%。可见,货拉拉盈利能力有进一步提升。

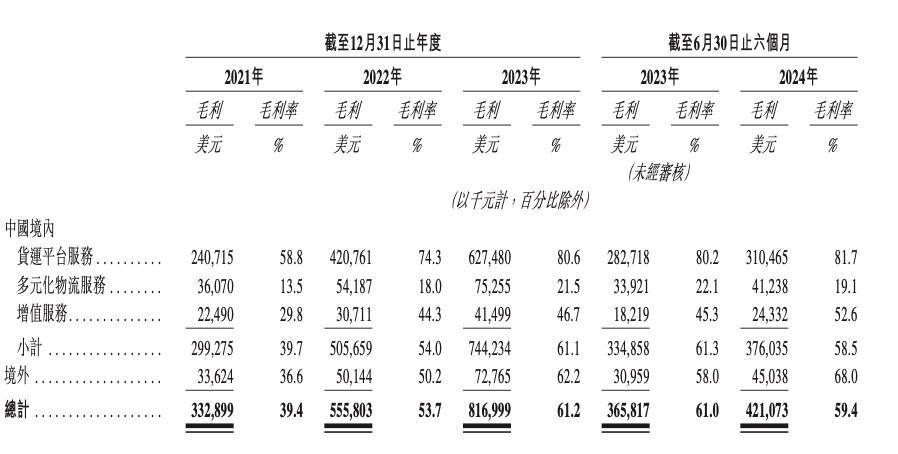

其中,货运平台服务业务是货拉拉第一大创收业务,平台向司机收取的会员费和佣金贡献了总收入的五至六成,毛利率高达80%。

根据弗若斯特沙利文,货拉拉是公路货运行业数字化的先行者及主要推动力,尤其是在同城货运细分市场。

那么,拉宽到整个赛道来看,参考货运已上市四巨头数据,货拉拉新披露的财务数据“含金量”又如何呢?

2024年上半年,于2022年抢跑 “同城货运第一股”的快狗打车实现收入3.24亿元,毛利1.13亿元,虽然期内亏损收窄为8290万元,但尚未实现盈利;GTV为8.22亿元,为货拉拉同期的1/6。

顺丰同城即时配送业务今年上半年实现营业收入39.6亿元,同比增长18.5%,而货拉拉同期营收增速为18.2%,几近跟顺丰这一业务增长齐平。

而满帮于2021年6月上市,第二年便扭亏为盈,于2022年实现4.07亿归母净利润,并于2023年进一步扩大至22.13亿元。

目前,上市的货运四巨头中,满帮、顺丰、滴滴均已实现盈利,货拉拉早于IPO前完成盈利动作,显然已经提前给二级市场表现备好了一张“好牌”。

更值得注意的是,眼下同城货运赛道的硝烟与货拉拉拟赴美上市的2021年有所不同。

彼时,快狗打车与货拉拉抢滩卡位,顺丰快速跟进,满帮携巨资入场,滴滴货运则进行一系列跨界布局。

据快狗打车的招股书,截至2021年9月30日,在中国大陆市场,滴滴货运强势超越快狗打车,跻身至市场第二,市场份额为3.9%;快狗位列第三,市场份额降至3.4%;而货拉拉虽然遥遥领先,坐稳第一,但其市场份额也受到蚕食,从原本的54.7%降至49.6%。

但时至今日,据货拉拉在招股书中援引弗若斯特沙利文资料显示,就中国市场而言,货拉拉2024年上半年的GTV约为42.36亿美元,市值份额为66.6%。福佑卡车、滴滴货运、GOGOX(快狗打车)的市场份额分别为9.9%、7.3%和0.7%,其他参与者合计占15.5%。

已然,赛道已经呈现出了强者恒强的态势,货拉拉的创业故事仅缺一个IPO来圆满。