IPO终止!0收入,终于撤了

文/梧桐兄弟

9月24日,上交所公布对深圳善康医药科技股份有限公司科创板IPO终止审核的决定,直接原因是公司及保荐机构国金证券撤回申请/保荐。公司申报IPO于2022年12月21日获得受理,截至2024年6月29日仅完成了一轮问询回复。公司本次IPO拟募资13.27亿元。

一、报告期内收入为0,第五套标准申报科创板

公司主要从事以预防阿片类毒品复吸、治疗酒精使用障碍为代表的成瘾治疗药物等创新药的研发、生产和销售。

IPO申报时,善康医药以第五套标准申报科创板IPO,报告期内收入为0,同时既无商业化产品,也无任何技术转让等收入。

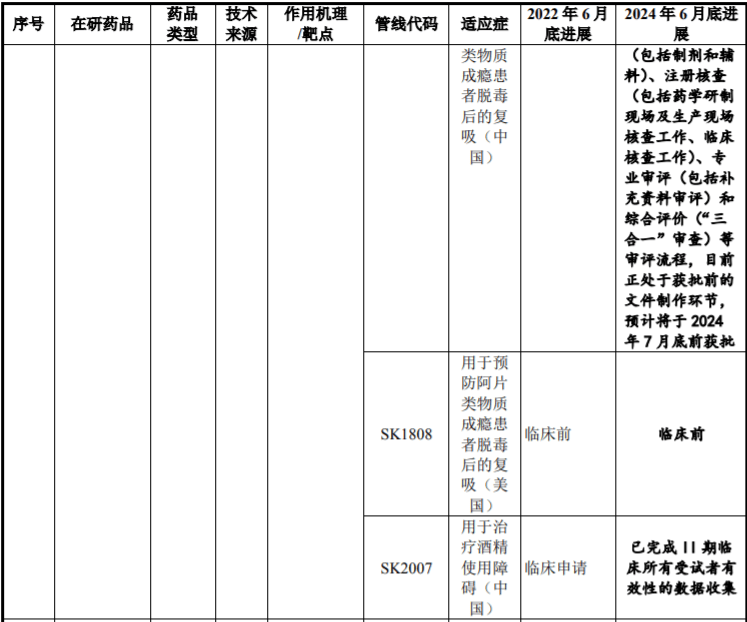

善康医药的核心产品是纳曲酮植入剂,用于预防阿片类物质成瘾患者脱毒后的复吸和治疗酒精使用障碍。其中SK1801纳曲酮植入剂目前已经到了新药上市申请(NDA)申请阶段;SK2007纳曲酮植入剂已于2022年8月获得临床II期临床试验批准通知书,预计2025年该产品可完成Ⅲ期临床试验并提交药品上市注册申请,并于2026年内上市。

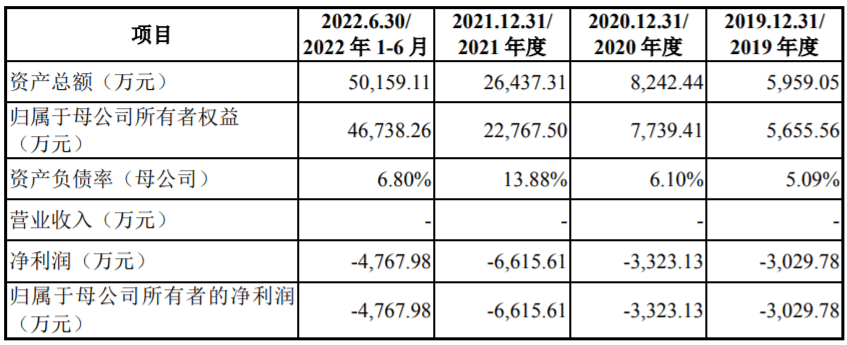

2019-2022年1-6月,公司实现归母净亏损分别为3029.78万元、3323.13万元、6615.61万元、4767.98万元。报告期内,善康医药合计亏损约1.77亿元。

2019-2022年1-6月,公司现金及现金等价物净增加额分别为 3,796.60 万元、433.60万元、3,993.31万元和26,349.83万元,三年一期现金及现金等价物累计净增加额为34,573.34万元。

尹述贵通过控制珠海小河、珠海小溪、珠海小湖,可以间接控制公司 28.2649%表决权,为公司实际控制人。

2022年6月,善康医药完成最新一轮融资,注册资本由2,733.8269 万元增至 2,998.4219 万元,投资机构为金东投资、珠海思邈、珠海智善、龙岗金腾、潇湘君致、珠海精筹、国科瑞华、国科正道、深创投、力远健鲲,本次增资价格均为102.42元/注册资本,整体估值为 30.71 亿元(投后)。调整2023年财务数据及该药品获批后的最新销售规划更新相关测算后,公司本次发行预计市值为 50.16 亿元。

二、原预计2023年产生收入,被问询后多次调整表述

根据披露,进入除严格法规市场以外的一般市场的门槛和难易程度,相关产品是否在我国注册上市后,即可直接在上述市场销售,或尚需履行其他程序,公司在上述市场拟采用的销售模式及准备情况,预计2023年即可产生收入、2024年和2025年即可有较大规模收入。

此后交易所直接问询,预计 2023 年即可产生收入、2024 年和 2025 年即可有较大规模收入的依据,相关信息披露是否谨慎客观?

2023年4月,公司第一次回复首轮问询时披露,“综上,2024 年和 2025 年即可有较大规模收入的依据是相关适应症市场空间较大、公司纳曲酮植入剂有较好的疗效、更易被政府、患者接受的治疗费用,相关信息披露谨慎客观。同时鉴于公司纳曲酮植入剂短期审评审批政策及商业化拓展方面的不确定性,公司基于谨慎性考虑,假设2023年不产生收入,并调整相关表述。”

2023年12月,公司更新2023年半年度数据时,就回复予以更新,披露变更为“截至本回复出具之日,公司纳曲酮植入剂专业审评已经结束(包括药学、药理毒理、临床、统计与临床药理等专业审评)、正在进行综合评价(因沟通临床核查事项,该项工作处于暂停状态,待相关事项完成后恢复计时),已经完成制剂和辅料的注册检验及标准复核、药学研制现场及生产现场核查工作。且当前国内阿片成瘾适应症尚无有效治疗手段,本品与国际已上市同类别品种相比具有明显临床治疗优势,综合以上因素,公司预计将在2024 年二季度取得产品注册证书。”

2024年6月,公司更新2023年年度数据时,再次就回复予以调整:

公司纳曲酮植入剂已经于2022年12月向 CDE 提交药品上市注册申请,于2023年2月6日获得正式受理。由于公司的纳曲酮植入剂品种作为突破性治疗品种已纳入优先审评审批名单,按相关规定药品审评流程缩短至130 日(系工作日),截至本回复出具之日,公司纳曲酮植入剂已经完成注册检验及标准复核(包括制剂和辅料)、注册核查(包括药学研制现场及生产现场核查工作、临床核查工作)、专业审评(包括补充资料审评)和综合评价(“三合一”审查)等审评流程,目前正处于获批前的文件制作环节,预计将于2024年7月底前获批。且当前国内阿片成瘾适应症尚无有效治疗手段,本品与国际已上市同类别品种相比具有明显临床治疗优势,综合以上因素,公司预计将在2024年7月末前取得产品注册证书。

鉴于纳曲酮植入剂是相关市场首个有望获批上市的长效缓控释阿片类物质防复吸的戒毒药物,具有非常高的壁垒,公司自成立以来一直专注于该产品的研发,成功攻克了高分子辅料处方及制备、“三重控释”技术、工业化生产工艺技术等方面的难题,所开发出的纳曲酮植入剂不仅无成瘾性,有望帮助吸毒患者摆脱毒瘾,其长效缓控释效果还可以解决现有剂型患者依从性差、安全性不高等问题,具有良好的临床和社会价值。公司已经启动了海内外商业化销售计划,相关市场患者人数众多,且缺乏有效的治疗药物,公司产品定价相对竞争产品有整体优势,预计产品获批上市后可以快速形成销售。截至本回复意见出具之日,已经与国内外的客户签订了意向销售协议,未来有望快速贡献业绩。

综上,2024 年和 2025 年即可有较大规模收入的依据是相关适应症市场空间较大、公司纳曲酮植入剂有较好的疗效、更易被政府、患者接受的治疗费用,相关信息披露谨慎客观。同时鉴于公司纳曲酮植入剂短期审评审批政策及商业化拓展方面的不确定性,因该产品获批时间较原预计时间延迟,2023 年该产品未产生收入,公司已调整相关表述。

此次,善康医药在产品商业化时IPO撤回,值得深思。

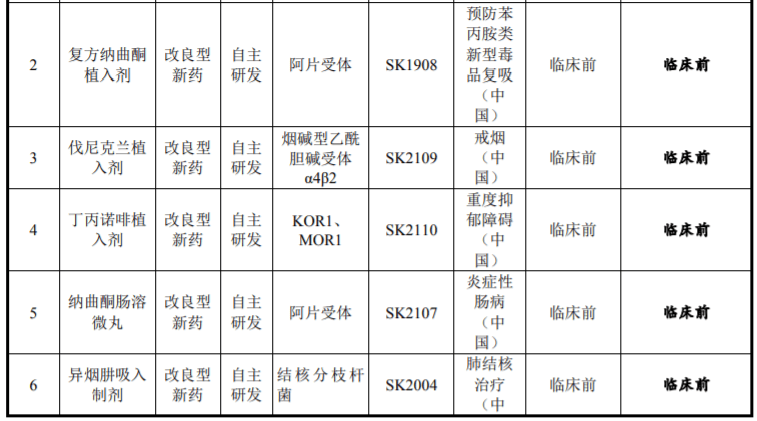

三、6条管线,除去纳曲酮植入剂即将注册,后续产品最快临床II期

2022 年 6 月以来公司主要管线进展情况如下:

在 SK1801管线的国内市场注册方面,发行人已于2022年12月正式提交产品注册申请,并于 2023 年 2 月获得正式受理,截至本回复出具之日,公司纳曲酮植入剂已经完成注册检验及标准复核(包括制剂和辅料)、注册核查(包括药学研制现场及生产现场核查工作、临床核查工作)、专业审评(包括补充资料审评)和综合评价(“三合一”审查)等审评流程,目前正处于获批前的文件制作环节,预计将于 2024 年 7 月底前获批;在 SK1808 管线(纳曲酮植入剂美国FDA 试验)方面,已确定了临床试验方案,拟于2025年上半年向美国FDA提交临床试验申请;在 SK2007 管线方面,公司已于 2022年 8 月正式取得该品种的Ⅱ期临床试验通知书,相关临床试验已在开展过程中,目前已完成II期临床所有受试者有效性的数据收集。

由上可以预知,若SK1801 管线商业化不如预期,后续产品遥遥无期。

四、阿片类毒品成瘾人数持续下降,是否符合市场空间大被关注

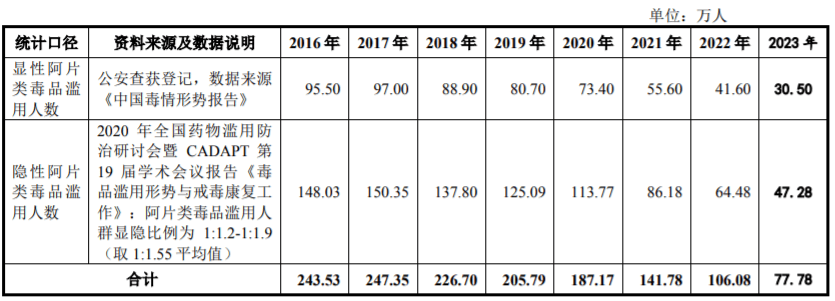

根据问询函及招股说明书披露,(1)纳曲酮植入剂在戒毒领域的患者对象为阿片类毒品依赖人群,阿片类毒品成瘾人数从 2015 年的98万人下降至 2021 年的55.6万人;(2)阿片类毒品成瘾人群通常在自愿戒毒医院、精神疾病医院、社区戒毒机构和强制戒毒机构等特殊机构进行治疗。通常社区康复戒毒和强制戒毒机构由省级政府下属的戒毒管理机构进行管理,相关支出纳入财政预算;(3)纳曲酮植入剂拟用于脱瘾治疗阶段(康复治疗阶段)。目前国内外在脱瘾治疗方面缺乏有效治疗方案。脱瘾治疗包括药物治疗、手术治疗和心理治疗,通常联合使用。药物治疗包括以阿片受体拮抗剂纳曲酮为代表的拮抗疗法和以口服阿片受体激动剂美沙酮和丁丙诺啡为代表的替代疗法;(4)目前境外已上市多种脱瘾治疗药物,涵盖纳曲酮、丁丙诺啡和美沙酮等多种药物的口服、微球和注射等多种剂型。国内目前仅有丁丙诺啡舌下片及美沙酮口服剂型;(5)发行人拟采取政府采购+直销+经销的组合销售模式。目前发行人已就后续采购与多地政府部门开展了初步洽商,同时与多个经销商开展后续的商业化销售的接洽;(6)国外市场方面,在除严格法规市场以外的一般市场,纳曲酮植入剂仅需履行我国药品的出口手续,并通过购买方验厂后通过特殊准入或是在当地注册后即可销售。

交易所问询到,请发行人说明:(1)登记在案的吸毒人员是否均需脱瘾治疗,脱瘾治疗的周期或时长,登记在案的吸毒人员逐年下降对公司相关产品未来市场前景的影响;(2)脱瘾治疗不同治疗方式包含的境内外已上市和在研产品情况,不同治疗方式和产品在有效性、安全性、依从性以及治疗费用等方面的比较情况,销售规模和市场份额情况,目前脱瘾治疗主要采用何种治疗方式或产品,主要存在哪些未被满足的临床需求;......

请保荐机构核查上述问题,并对发行人是否符合市场空间大发表明确意见。

根据最新回复,自 2015 年以来,我国登记在册吸毒人员呈现逐年降低趋势,毒品犯罪数量更是从2015年的16.50万起下降到2023年的4.20万起,下降幅度近75%,吸毒人员数量和毒品犯罪数量的降低,体现了党中央、国务院的正确领导。

此外,公司还披露,在吸毒人员统计方面,我国与西方国家存在很大不同,西方国家普遍采用按流行病学调查统计人数,而我国是严格按照公安机关查获数据统计。因为吸毒活动大多在隐蔽场所进行,且为挽救吸毒人员,国家鼓励毒品成瘾患者自主戒除毒瘾,对于自愿戒毒人员,公安机关对其原吸毒行为不予处罚。因此,在实际情况中,我国的吸毒人员统计是非常严格的,但该口径未统计隐性吸毒人员。为统计隐性吸毒人员的规模,国内相关权威研究人员及各研究机构多次尝试以区域样本来推算全国的隐性吸毒人员数量:根据 2020 年全国药物滥用防治研讨会暨 CADAPT9第19届学术会议报告《毒品滥用形势与戒毒康复工作》相关数据,国内阿片类毒品滥用人群显隐比例为 1:1.2~1:1.9,如果取1:1.55 平均值,则 2021、2022、2023 年隐性阿片类毒品滥用人员数量为 86.18 万人、64.48 万人、47.28 万人,这部分隐性吸毒人员,也是未来国家禁毒防控和公司产品应用的重要目标人群。

最终保荐机构认为:(1)纳曲酮植入剂的戒毒及戒酒适应症的目标患者数量多,市场容量大;(2)目前对于戒毒及戒酒适应症的治疗药物存在依从性低、不良反应多等情况,存在巨大的未被满足的临床需求,结合治疗机理、有效物质释放周期、患者依从性及安全性等角度分析,纳曲酮植入剂相比竞品具有较强竞争优势;(3)公司已针对纳曲酮植入剂商业化做了充分的准备工作,且取得了初步成效,商业化前景乐观;综上所述,公司的核心产品纳曲酮植入剂符合市场空间大的要求。

五、2023年末研发人员大幅减少,生产工艺技术研发人员归0

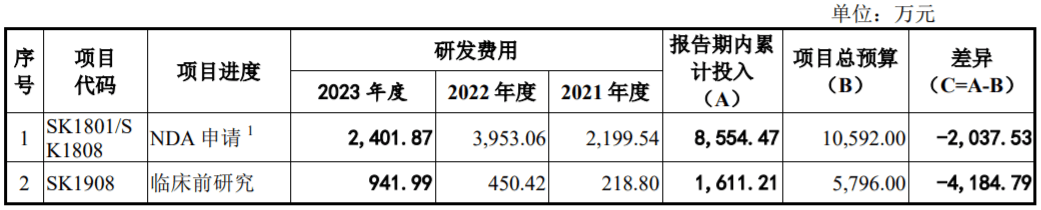

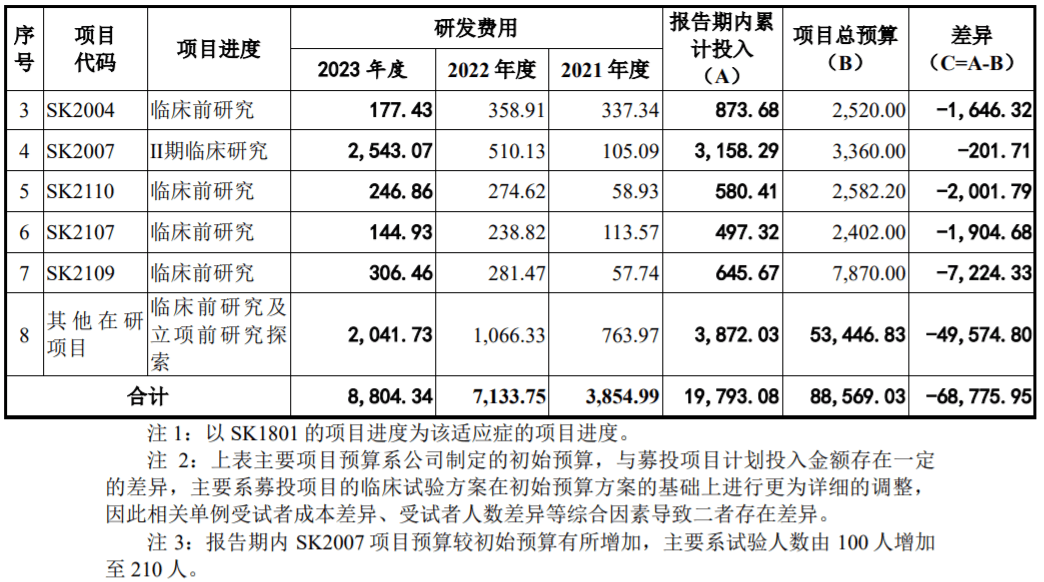

据披露,2021-2023年公司主要研发项目费用发生情况及预算列示如下:

在创新药企里面,善康药业的研发费用整体较低。

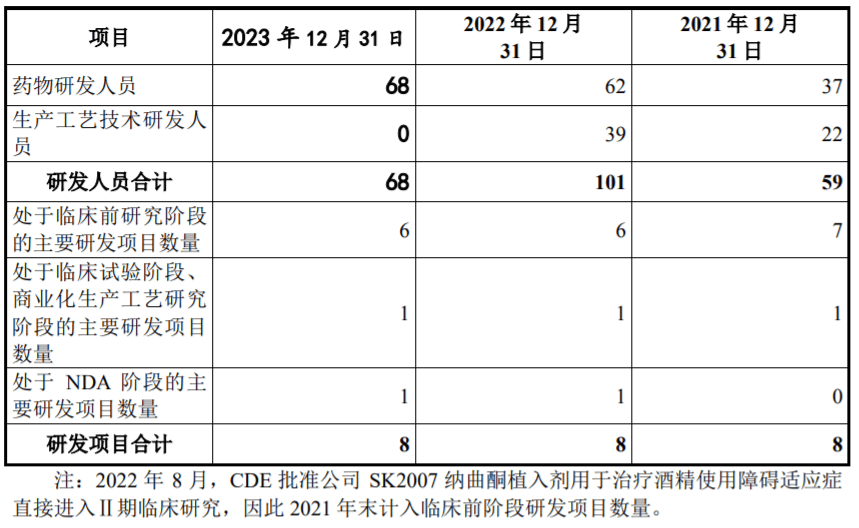

2021-2023年各期末,发行人按照主要工作内容划分的研发人员数量及同期主要在研项目数量如下:

2021-2023年各期末,公司生产工艺技术研发人员数量分别为22人、39人和0人。

2023 年下半年生产工艺研发中心处于生产工艺研究阶段向未来商业化生产阶段的过渡时期,在该过渡时期内由于上述人员主要工作重心及工作内容和性质发生了变化,公司在下半年将该等人员分类至生产技术人员。