【原创】七牛智能IPO难掩亏损困境:营收放缓,期内累计亏损超9亿元

财中社 王聪/文

9月22日,港交所披露易披露了七牛智能科技有限公司(七牛智能)提交的更新版招股书,公司继续推进港交所主板上市进程。据《财中社》了解,2021年公司曾向美国证监会递交招股书,拟在纳斯达克上市,后于2022年9月撤回上市申请转战港交所,分别于2023年6月、2024年3月递表港交所,经历2次招股书失效后,这是公司第3次递交上市申请,申万宏源香港、交银国际为其联席保荐人。

七牛智能成立于2011年,是中国最早主要从事提供音视频云服务的服务供货商之一,总部位于上海,同时在北京、深圳、广州、成都、杭州、武汉等地设有分部。根据艾瑞咨询,2023年公司的收入占整个音视频云服务市场的1.5%。按2023年收入计算,公司以13.3亿元的收入排名中国第三大音视频PaaS服务商,市场份额为5.8%。按2023年APaaS所得收入计算,公司以2.8亿元的收入排名第二,市场份额为14.1%。

从2011年到2020年,公司先后获得6轮融资,融资总金额超过30亿元,投资者包括阿里巴巴、云锋基金、经纬创投、启明创投、宽带资本、嘉实基金、张江科创、交银国际、国调基金等知名机构。

招股书显示,IPO前,公司创始人许式伟持股17.96%,为七牛智能最大股东。淘宝中国为公司第二大股东,持股比例为17.69%,也是公司最大的机构投资方;云锋基金持股12.44%,启明基金持股6.83%。

收入增速放缓,MPaaS业务缩水

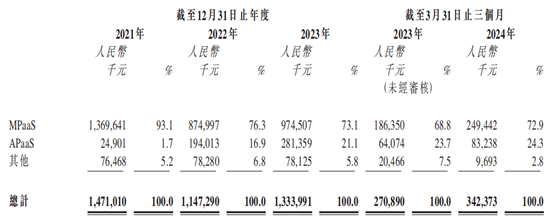

根据招股书,七牛智能旗下产品及服务主要分为MPaaS(音视频平台即服务)产品和APaaS(应用平台即服务)解决方案:前者即一系列音视频解决方案,包括加速内容分发的专有内容分发网络、存储内容的对象存储平台、可实时串流音视频内容的互动直播产品及提供广泛的资料处理与分析功能的智媒数据分析平台;后者于2021年9月正式推出,基于公司的MPaaS能力及利用其低代码平台的场景化音视频解决方案,主要旨在使客户仅需简易部署,即可快速调用不同功能,实现业务目标。

七牛智能的收入放缓主要源自其MPaaS产品的表现。根据公司披露的数据,MPaaS业务在2021年的收入为人民币13.7亿元,但在2022年经历了36.1%的显著下滑,降至8.75亿元。尽管在2023年有所回升,收入小幅增长至9.75亿元,但整体仍未恢复到2021年的水平。

公司解释称MPaaS产品下降主要集中在多个核心产品的收入下降上,特别是Kodo、QCDN、互动直播和Dora等产品。2022年2月公司做出战略决策,缩减一体机服务器业务,将更多资源投入到资本密集度较低但毛利率较高的APaaS解决方案中。

持续亏损,报告期内累计亏损超9亿元

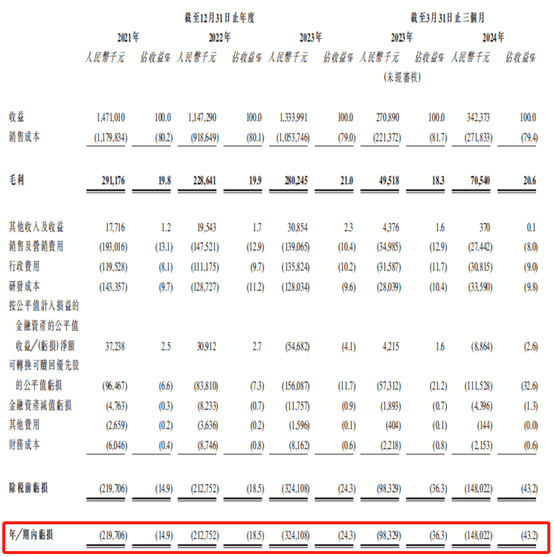

除了收入放缓之外,七牛智能还面临着持续的亏损问题。2021年至2023年以及2024年一季度,七牛智能营收分别为14.71亿元、11.47亿元、13.34亿元以及3.42亿元,净亏损分别为2.2亿元、2.13亿元、3.24亿元以及1.48亿元,经调整净亏损分别为1.06亿元、1.19亿元、1.16亿元以及2424万元。报告期内,公司累计亏损超9亿元,鉴于竞争激烈的市场环境,公司预计2024年仍录得净亏损。

《财中社》注意到,除持续亏损外,公司应收账款总体上呈现增长趋势。截至2021年至2023年以及2024年1-3月,公司贸易应收款项及应收票据分别为2.6亿元、1.9亿元、2.9亿元以及3.1亿元,周转天数分别为55天、77天、71天及84天。

此外报告期内,七牛智能经营活动产生的现金流净额分别为-9149万元、-7134万元、-384万元以及-627万元,各期经营现金流均处于净流出状态,2021到2024年一季度合计净流出现金1.73亿元。

从七牛智能的资产负债情况看,截至2021-2023年年末以及2024年3月,公司账上现金分别为2.86亿元、1.87亿元、1.66亿元以及2.37亿元,同期公司短期付息借款及其他借款余额为1.15亿元、1.75亿元、2.02亿元和2.14亿元,或难以应对日益增加的运营成本和持续亏损的局面,若不能及时获得资金支持,公司的业务发展和市场扩展都将受到严重影响。因此,七牛智能亟需通过IPO上市来“补血”,借助募资缓解财务压力,并为未来的技术研发和市场布局提供必要的资金保障。