中邮·海外宏观|周观点:非农不及预期,加息担忧降温

(来源:中邮证券研究所)

转自:中邮证券研究所

核心观点

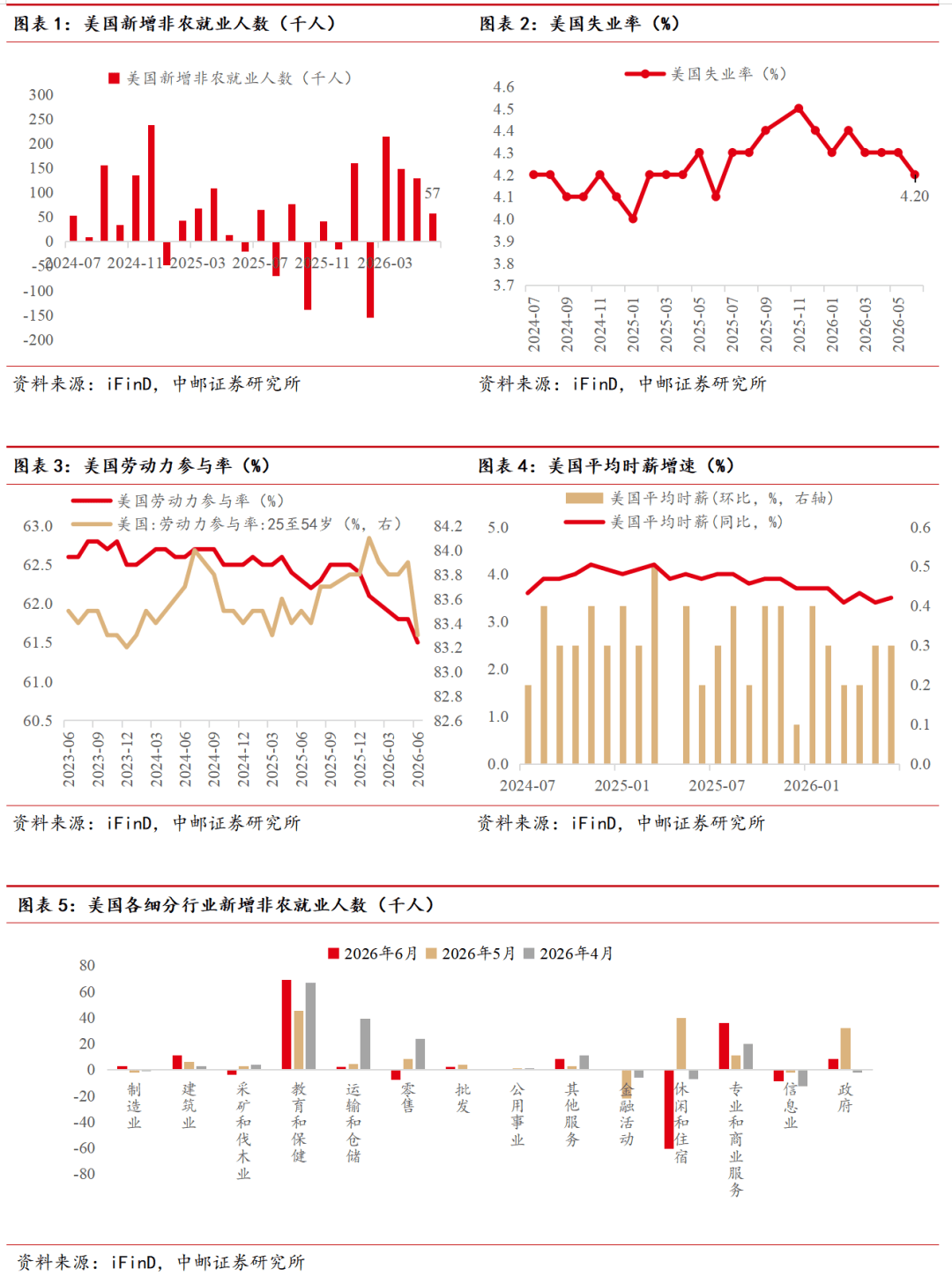

上周五公布的美国6月非农就业数据弱于预期,加息风险暂缓。非农就业人数低于市场预期,且前值下修,失业率虽然降低0.1%至4.2%,但主要受到劳动参与率回落影响。这一疲软的就业成绩单降低了加息担忧,推动短期美债止跌回升。结合其他数据来看,美国就业整体稳健,呈现低裁员、低招聘的紧平衡状态。

新任美联储主席凯文·沃什在葡萄牙辛特拉论坛上完成了其上任后的首次全球亮相。在美联储7月底会议之前,沃什没有就货币政策走向发表任何前瞻性指引。整体来看,相较于6月FOMC的鹰派表态,沃什此次发言立场中性,强调了美联储将坚定维护2%的通胀目标,同时也承认过去四周的通胀预期有所下降,通胀风险已经降低。此外,中东地区紧张局势延续缓和,外交斡旋仍在推进,原油价格继续震荡回落,有效缓解了市场对通胀二次抬升的担忧。

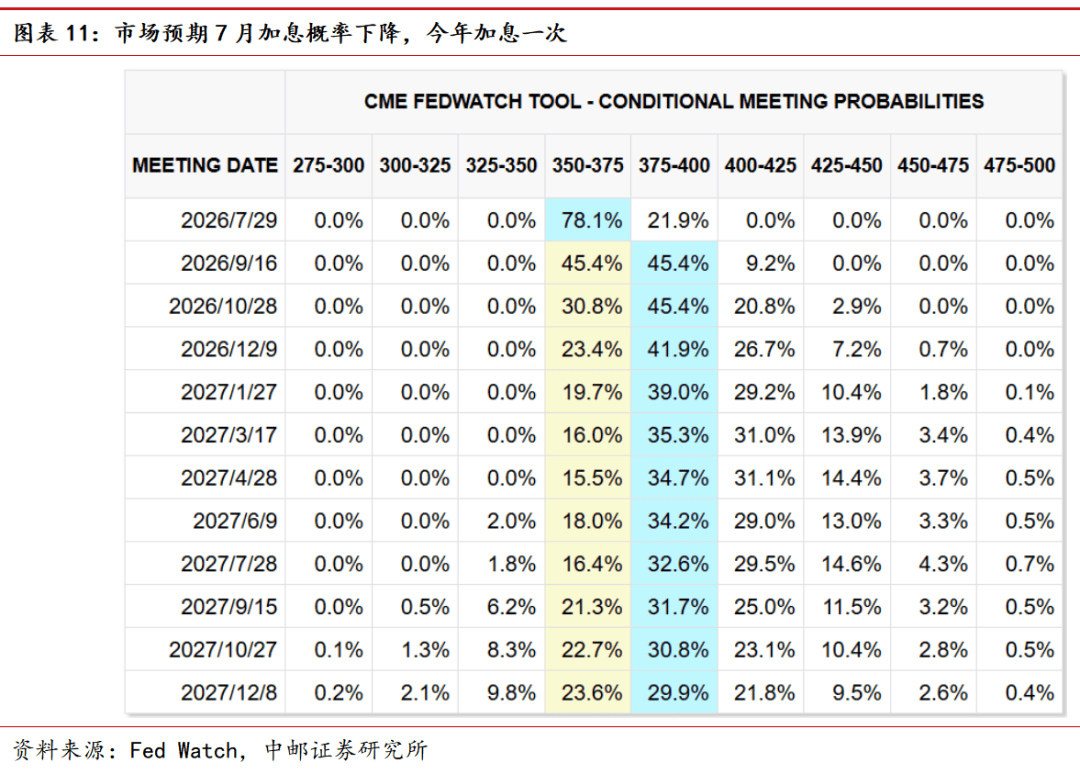

数据公布后,市场大幅降低7月加息预期。我们在之前的报告中曾指出,紧缩预期或已见顶。若后续就业市场进一步走弱,失业率回升,美联储可能在四季度重启降息。

上周,全球资本市场的关注点聚焦于美联储政策路径、美国非农就业数据以及中东局势缓和。地缘政治方面,中东地区紧张局势延续缓和,外交斡旋仍在推进,原油价格继续震荡回落,有效缓解了市场对通胀二次抬升的担忧。新任美联储主席凯文·沃什在葡萄牙辛特拉论坛上完成了其上任后的首次全球亮相。在美联储7月底会议之前,沃什没有就货币政策走向发表任何前瞻性指引。整体来看,相较于6月FOMC的鹰派表态,沃什此次发言立场中性,强调了美联储将坚定维护2%的通胀目标,同时也承认过去四周的通胀预期有所下降,通胀风险已经降低。

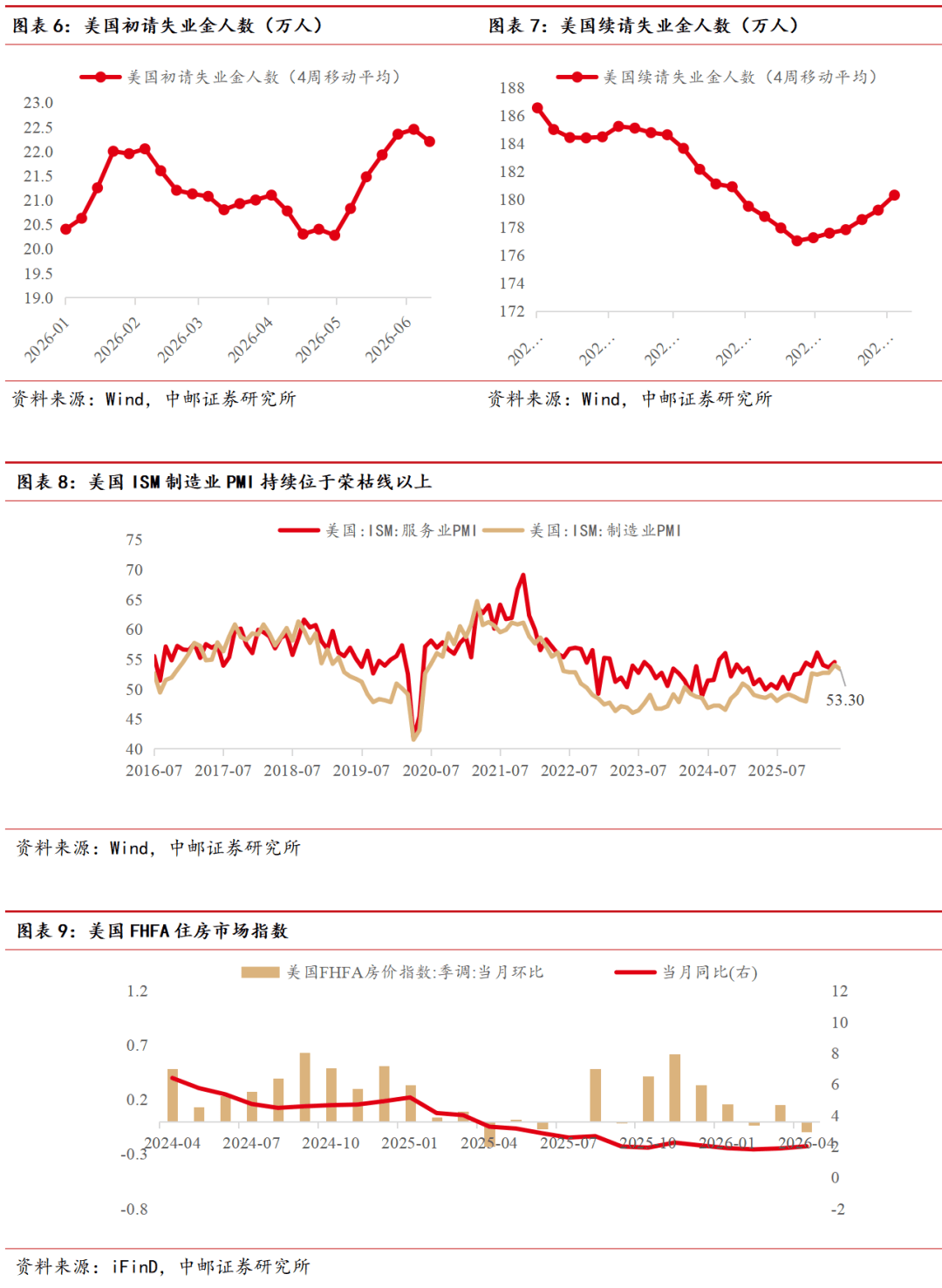

经济数据方面,上周五公布的美国6月季调后新增非农就业人数仅5.7万人,远低于市场预期的11.3万人,创下近四个月来新低,且4月、5月数据合计下修7.4万人。尽管失业率由4.3%小幅回落至4.2%,但主要受到劳动参与率回落影响,并不代表就业市场全面改善。分行业看,教育和医疗、专业和商业服务是就业主要支撑,但休闲和酒店业就业大幅减少6.1万人,信息业、零售业也出现负增长,反映服务消费与部分科技相关岗位需求边际走弱。这一疲软的就业成绩单降低了加息担忧,推动短期美债止跌回升。与此同时,初请失业金人数仍维持在21.5万人附近,显示裁员压力尚未明显上升,就业市场呈现低裁员、低招聘的紧平衡状态。

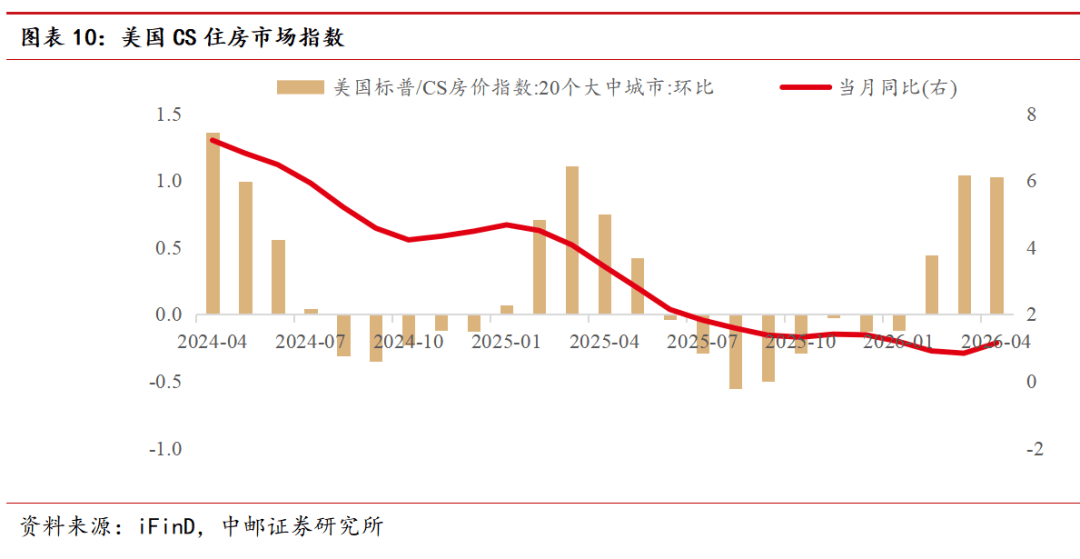

住房市场方面,美国4月FHFA房价指数环比下降0.1%,同比增速回落至2.0%;CS房价指数同比增长约1.14%,增速维持放缓趋势。持续偏高的抵押贷款利率和住房负担能力下降继续抑制购房需求,房地产市场整体维持偏弱格局,对经济增长的支撑有限。

二

美联储观点跟踪

1.美联储主席沃什:

上周,新任美联储主席凯文·沃什在葡萄牙辛特拉举行的欧洲央行中央银行论坛上完成了其上任后的国际首秀,其政策表态成为全球市场厘清美联储后续路径的核心窗口。沃什在辛特拉论坛上表示,美联储将继续坚定维护2%的通胀目标,不会让通胀长期高于目标水平。同时,他也承认过去四周的通胀预期有所下降,通胀风险已经降低。他强调美联储独立性不会改变,政策决策将基于经济数据而非政治压力。对于7月及后续利率路径,沃什未给出明确前瞻指引,仅表示FOMC将在会议中基于最新数据展开讨论。他预期在7月FOMC会议上将会有激烈的内部争论。本周可能会有关于各工作组负责人任命的消息。此外,他对人工智能表示乐观,认为会带来生产力提升。

整体来看,相较于6月FOMC的鹰派表态,沃什此次发言立场中性,重点在于稳定通胀预期、强化政策可信度,并减少市场对美联储提前承诺政策路径的依赖。

2.克利夫兰联储主席哈玛克:

哈玛克表示,就业市场接近充分就业,增长前景良好。她认为,尽管近期部分经济数据有所走弱,但通胀仍高于美联储2%的目标水平,能源价格、关税政策以及地缘政治因素仍可能对未来通胀形成上行压力。在此背景下,美联储应保持耐心,继续观察后续经济数据表现,而非过早调整货币政策立场。她表示不会预先判断7月是否需要加息。她认为可能需要更高的利率才能将通胀控制在目标范围内。

3.旧金山联储主席戴利:

戴利表示,当前美国货币政策处于略微限制性区间,对经济活动和通胀均产生一定抑制作用。从经济基本面看,美国劳动力市场正在逐步降温,但整体仍保持稳健,尚未出现需要美联储迅速调整政策的迹象。她认为,未来货币政策路径仍将高度依赖经济数据,尤其是通胀和就业市场表现。同时,戴利指出,人工智能等新技术的广泛应用有望提升劳动生产率,缓解部分成本压力,从而为经济实现更高增长和更低通胀创造条件。戴利强调在确认通胀持续向2%目标回落之前,美联储仍需保持谨慎和耐心。

风险提示

若中东局势再度升级并推升油价,通胀预期可能重新抬升,市场对加息或高利率维持更久的定价可能重新升温,带动美债收益率上行。

证券研究报告《中邮证券-非农不及预期,加息担忧降温》

对外发布时间 :2026年7月7日

报告发布机构:中邮证券有限责任公司

分析师:李起 SAC编号:S1340524110001

分析师:高晓洁 SAC编号:S1340526020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。