油价、美联储、ETF资金——这三股力量将决定黄金的命运

黄金今年走势一波三折。中东冲突没能让它成为避险资产,美联储鹰派立场又压住了ETF买盘,而央行持续购金的底部支撑始终存在。现在,随着中东局势出现降级迹象,市场重新在盘算:金价的下一步,到底谁说了算?

据追风交易台消息,摩根士丹利大宗商品策略师Amy Gower认为,油价、美联储路径与ETF资金流向,是当前决定黄金走势的三大核心变量。

她在最新研报中写道:“中东局势降温支撑黄金,但更鹰派的美联储带来挑战,尤其是ETF买盘。我们仍看到黄金上行风险,但如果ETF不重新参与,5200美元/盎司的预测更难实现。”

换句话说,全球央行买盘可以托底,但ETF才是把价格继续往上推的重要资金。没有ETF回流,黄金仍可能偏强,但通往5200美元/盎司的路会更窄。

中东降级是利好,但逻辑不是“避险”、关键在油价

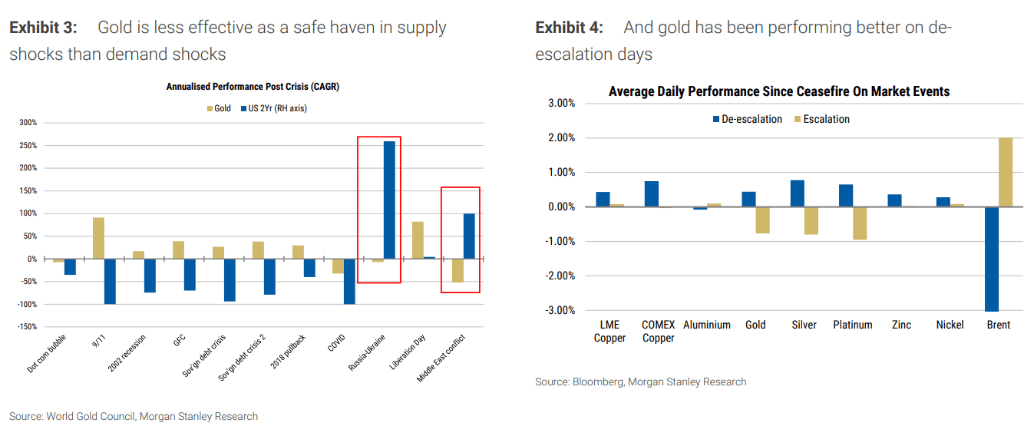

很多人以为中东局势升级会推高金价,但这轮冲突里黄金的避险属性几乎没有兑现。

冲突期间,黄金没有完全扮演传统避险资产角色。原因在于,这轮冲击更偏“供给冲击”:油价上行会推高通胀预期和债券收益率,而高收益率本身会压制黄金。

冲突还带来两个具体压力:一是债券收益率上升;二是油气进口国财政和外部压力加大,部分国家出现卖金行为,土耳其被列为例子。

所以,中东局势降温对黄金未必是坏事。如果油价低于此前预期,通胀压力下降,央行被迫收紧货币政策或出售黄金的压力也会下降。这个逻辑下,“降温”反而是在移除黄金的一个阻力。

央行买盘还在,但它不能替ETF完成最后一段

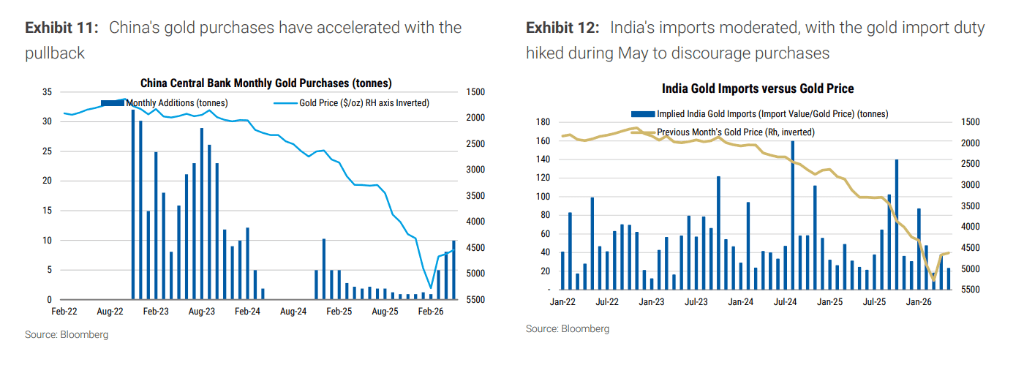

官方部门需求仍是黄金最硬的支撑之一。

世界黄金协会最新央行调查显示,创纪录的45%受访者预计未来12个月黄金储备增加。这说明央行买金不是短期情绪交易,而是更偏长期配置。

这对黄金有托底意义,但不是全部答案。央行买盘可以在价格回调时提供支撑,却未必足以单独推动金价走向5200美元/盎司。要走到那个位置,还需要ETF资金重新参与。

印度需求则出现降温迹象。图表显示,印度黄金进口有所放缓,5月提高黄金进口关税以抑制购买。实物需求并非所有地区都同步增强。

真正卡住金价的是美联储:ETF看利率脸色

美联储是黄金短线最大的变量。

最新FOMC声明、经济预测和发布会被解读为偏鹰,且没有提到劳动力市场下行风险。结果是,市场对未来加息的定价上升,黄金价格走低。

这里的传导路径很直接:黄金没有票息,利率越高,持有黄金的机会成本越高;实际收益率越高,黄金吸引力越弱;美元越强,也会压制以美元计价的黄金。

央行买金对利率路径没那么敏感,但ETF资金很敏感。框架中最关键的一点是:官方部门需求可以继续存在,ETF买盘却更容易被美联储、实际收益率和美元牵动。

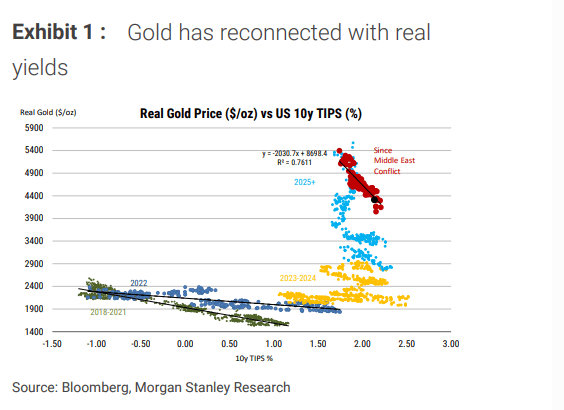

图表给出的关系也很清楚:黄金价格重新和美国10年期TIPS实际收益率贴近,拟合关系R²为0.7611;实际收益率仍高于2月水平;在美联储按兵不动期间,ETF已经卖出部分黄金。

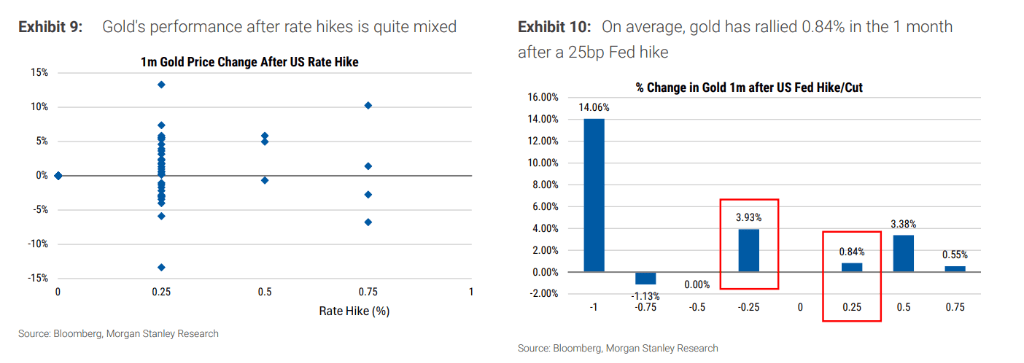

加息未必压垮黄金,但5200美元需要两个条件

加息并不必然意味着黄金下跌。

历史样本显示,美联储加息后黄金表现很混合。平均来看,在25个基点加息后的1个月,黄金反而上涨0.84%。这说明市场真正交易的不是“加息”两个字,而是加息之后美元、实际收益率和风险偏好的变化。

世界黄金协会列过几次黄金在加息后上涨的例子:2006年6月,美联储在增长担忧中加息,ETF和中国实物需求支撑金价;2017年3月,加息被市场解读为相对鸽派,美元走弱;2018年12月,加息被视作政策错误,随后美联储在2019年转向降息;2022年11月,加息发生在市场脆弱、美元走弱的环境中;2023年3月,银行业压力下长端收益率大跌,市场加速交易暂停加息和未来宽松。

这也是为什么黄金仍有上行风险。美联储经济预测摘要隐含的通胀路径,可能没有完全纳入SoH重新开放带来的通胀降温力量,并高于该行经济学家的估计;该行经济学家给出的路径仍是美联储按兵不动至2026年。

但5200美元/盎司不再只是央行买盘能解决的问题。要实现这个路径,至少需要两个条件:一是油价回落真正传导到通胀和利率预期;二是ETF资金停止流出,并重新转向买入。