原创 债券市场宏观审慎管理的国际经验镜鉴

内容提要

2020年以来,欧美债券市场多次出现大幅波动,引发国际组织和海外央行重新审视现有的债券市场宏观审慎管理框架。海外政策当局的关注重点包括完善对债券市场的跟踪监测体系、增强非银金融机构的韧性以及丰富央行流动性支持工具箱。本文借鉴国际经验,结合我国债券市场构建审慎管理框架的实践,就完善我国债券市场宏观审慎管理、提升债券市场韧性提出相关政策建议。

2026年1月5日—6日,2026年中国人民银行(以下简称“人民银行”)工作会议召开,围绕稳妥化解重点领域金融风险做出专项部署,明确提出要“完善金融市场监测指标体系,探索开展金融市场宏观审慎管理”。在金融市场宏观审慎管理整体工作布局中,债券市场的风险监测和宏观审慎管理是一项很重要的工作。2020年以来,国际债券市场波动明显加剧,国际组织和海外央行围绕债券市场宏观审慎管理开展了大量的理论研究、专题讨论和政策实践,可以为我国的政策制定提供有益参考。

一、海外债券市场宏观审慎管理的最新实践

(一)海外健全债券市场宏观审慎管理的有关背景

2020年3月的美元流动性风险事件、2022年9月的英国养老金风险事件,以及2023年3月的美国硅谷银行破产事件都引发了国际组织和各国央行对于债券市场宏观审慎管理框架的再审视,尤其是对债券市场流动性风险、非银金融机构(Non-Bank Financial Intermediation,以下简称“NBFI”)参与债券市场等问题给予了更高的关注。需要说明的是,海外监管语境下的非银金融机构涉及的机构类型较为广泛。根据欧盟的定义,NBFI包括受到监管的资产管理公司、投资基金、非银投资公司、养老基金、保险公司,以及不受监管的实体,如家族办公室和供应链金融公司等。

本轮国际组织和各国央行对债券市场宏观审慎管理框架改革的主要目标是,加强债券市场事前风险防范,增强非银金融机构韧性,探讨在压力情景下央行应当扮演的角色。欧美债券市场风险事件主要暴露了非银金融机构存在的潜在风险。而作为债券市场主要做市商的银行类机构,因其受到更为严格的监管约束,未出现大规模债券抛售行为,因此相关政策建议主要针对非银金融机构。

总的来看,债券市场宏观审慎管理政策框架改革主要涉及两个方面:一是流动性需求方,通过加强对市场机构杠杆率的监测(尤其是非银机构杠杆率),减少其在压力环境下的抛售行为(包括完善现有的货币基金和开放式基金流动性管理工具、改进抵押品管理等),防止债券市场流动性出现紧张局面;二是流动性供给方,中央银行面向市场机构创设流动性应急工具(如美联储和英格兰银行均推出了相关工具),提升银行做市商的流动性供给能力(如适当放松杠杆率等监管指标),增加中央清算的使用等(FSB,2021)。

(二)国际组织的政策建议

1. 加强对非银金融机构杠杆风险的监测和应对

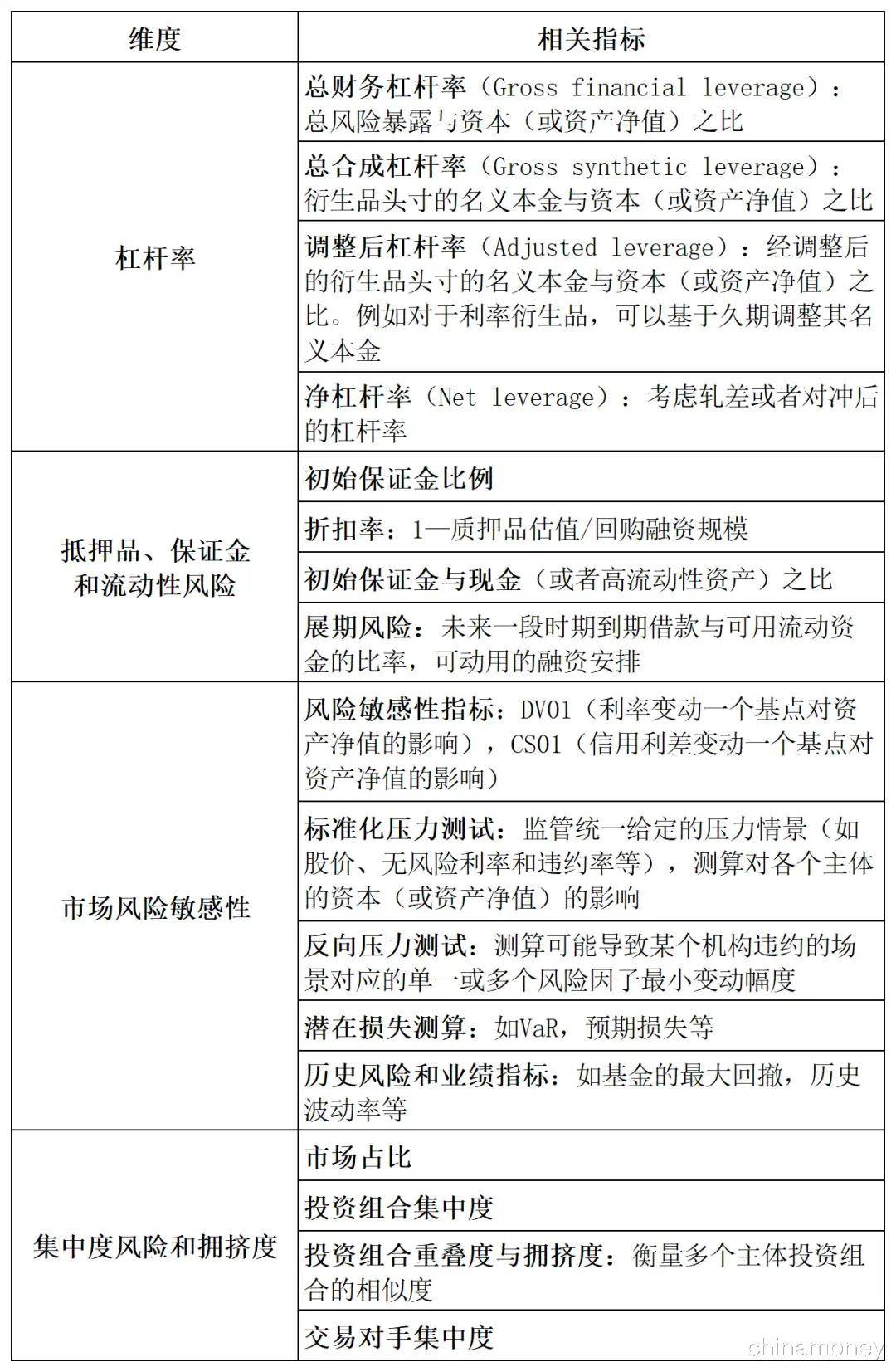

一是加强风险监测,以有效、频繁、及时和相称的方式识别和监测NBFI杠杆带来的金融稳定风险。金融稳定委员会(FSB)构建了一套NBFI杠杆风险监控指标,从杠杆率、抵押品、保证金、市场风险敏感性、集中度风险和拥挤度等方面刻画NBFI杠杆风险水平(见表1)。

二是对识别出的金融风险采取灵活的、有针对性的和适当的政策工具组合予以应对。分场景来看,与交易活动相关的措施包括:为以政府债券为抵押的、非中央清算的证券融资交易设定最低折扣率或初始保证金要求,提高衍生品市场的保证金要求,以及在证券融资交易与衍生品市场中增加中央清算机制的使用。

与交易机构相关的措施包括:对交易杠杆的直接限制以及与NBFI面临的风险相关的间接杠杆限制(如风险指标的容忍度水平等)。

与集中度相关的措施包括:设置与集中度相关的附加折扣率和保证金率要求、大额仓位报告要求,以及对集中度和大额风险暴露实施的限制性要求。

表1 FSB对NBFI杠杆风险相关监测指标的建议

资料来源:FSB(2025), 兴业研究

2. 改进货币市场基金和开放式基金的监管框架

针对货币市场基金及开放式基金监管框架的优化措施,主要聚焦于重新梳理与完善基金流动性管理相关政策规则,推广运用摆动定价等反稀释赎回机制、风险准备金等各类流动性管理工具。

在增强货币市场基金韧性方面,FSB在2021年发布的《加强货币市场基金韧性的政策建议》中列举了相关政策工具,主要包括:一是摆动定价(Swing Pricing),由赎回基金的投资者承担其赎回所引发的市场冲击成本;二是最低风险准备金和资本缓冲要求,用于吸收信用损失;三是赎回费阈值效应(threshold effects)的缓解,当前各国监管部门普遍规定,开放式基金流动性资产净值低于特定比例后需收取更高赎回费,这一机制在市场承压阶段可能会加剧投资者集中赎回行为;四是对流动性过度错配行为的限制,通过限定合格流动性资产范围、增设附加流动性要求等方式予以规范。

在解决开放式基金流动性错配问题方面,2025年,国际证监会组织(IOSCO)发布了《基金产品流动性风险管理政策建议(修订版)》,对2018年发布的《基金产品流动性风险管理政策建议》进行了修订,依据基金基础资产的流动性差异对产品进行分类管理,提出差异化的流动性风险管理要求,并强化反稀释工具的常态化运用。

(三)欧美政策当局的最新实践

从海外政策当局的最新实践来看,美国政策当局的举措主要集中于央行向市场提供流动性、提升大型银行流动性供给能力、推进中央清算,以及提升交易数据的透明度等方面。具体来看:

一是设立应急流动性支持工具。2020年3月美元流动性风险事件中,美联储通过设立商票融资工具(Commercial Paper Funding Facility,CPFF)、货币市场基金流动性工具(Money Market Mutual Fund Liquidity Facility,MMLF)、一级交易商信用便利(Primary Dealer Credit Facility,PDCF)等三大工具向市场提供流动性支持。

二是启动国债回购计划(Buyback Program)。2024年5月,美国财政部宣布启动国债回购计划,一方面为市场提供流动性支持,另一方面改善财政部的现金管理。

三是推出常备回购便利工具(Standing Repo Facility)。2021年7月,美联储推出常备回购便利工具作为货币市场的后备机制,向符合条件的一级交易商、存款机构等市场主体提供隔夜流动性支持,保障货币政策的有效实施和传导,确保市场正常运转。

四是放宽大型银行增强型补充杠杆率(eSLR)要求。2025年11月,联邦银行监管机构对eSLR规则进行了修改,将此前2%的缓冲要求降低至全球系统重要性银行(G-SIB)附加资本缓冲的50%,以提升大型银行作为美国国债市场做市商的流动性供给能力。

五是推进国债现券和回购交易的中央清算。2023年12月,美国证券交易委员会(SEC)制定了美国国债中央清算的标准,扩大了符合条件的国债现券交易以及回购交易的中央清算范围。

六是收集非集中清算双边回购(Non-Centrally Cleared Bilateral Repo,以下简称“NCCBR”)数据。2024年5月,美国金融研究办公室(OFR)发布了关于NCCBR数据收集计划的最终规定,要求特定经纪商、部分风险敞口较大的金融公司每日报告NCCBR交易数据。

欧盟方面,2024年11月,欧盟委员会对于NBFI的宏观审慎管理进行了专项调研,主要关注NBFI的系统性风险、流动性错配和流动性管理工具、杠杆率、关联性、压力测试框架等问题。欧盟对于提升债券市场韧性的政策举措主要集中于提升NBFI部门的韧性。具体来看:

一是修订中央对手方(CCP)的保证金规定和风险管理。2022年9月,欧盟委员会对欧洲市场基础设施监管(EMIR)和其他一些金融服务法规(如EMIR 3 Review)进行了修订,主要内容包括:对基金和保险公司等结算客户提高追加保证金的透明度;强调避免折扣率的顺周期性;要求CCP尽量减少日内变动保证金的留存,避免“流动性囤积”。同时,建立了一个跨部门监测机制,更加密切地监测整个清算生态系统的发展,并为整个清算链制定了流动性压力测试办法。

二是监测NBFI与银行业间的关联情况。2023 年,欧盟出台一项授权条例,统一规范影子银行实体的识别标准,并要求银行向监管机构报送其对在监管框架外开展银行业务与服务的实体的前十大风险敞口。

二、中国债券市场宏观审慎管理的现行框架

我国债券市场宏观审慎管理体系已相对完备,下一阶段工作重点可放在健全债券市场风险监测体系、丰富面向非银金融机构的流动性支持工具等方面。2025年11月,人民银行有关负责人在2025金融街论坛年会上发表主题演讲时表示,“债券市场有杠杆水平、期限错配管理和窗口指导等工具。……我们正在考虑的一个问题是,综合平衡维护金融市场稳定运行和防范金融市场道德风险,探索在特定情景下向非银机构提供流动性的机制性安排”。2025年12月,人民银行党委召开会议,传达学习中央经济工作会议精神,指出要“加强金融风险监测、评估、预警体系建设。坚定维护金融市场平稳运行,综合平衡防范金融市场的道德风险,建立在特定情景下向非银金融机构提供流动性的机制性安排”。

从债券市场交易杠杆水平来看,我国债券市场参与者的交易杠杆主要受2017年人民银行等部门发布的《关于规范债券市场参与者债券交易业务的通知》(银发〔2017〕302号)约束。该文件明确了不同类型市场主体的债券回购交易杠杆上限,并实行超限报告制度;同时赋予人民银行对杠杆率实施逆周期动态调整的权限。

在债券市场参与主体层面,对于商业银行,现有的宏观审慎评估(MPA)框架已经包括了资本和杠杆情况、资产和负债情况、流动性、定价行为、资产质量、跨境融资风险,以及信贷政策执行等七个方面指标。其中,资本和杠杆、流动性等指标与银行的债券交易行为直接相关。此外,2018年4月,原银保监会发布《商业银行大额风险暴露管理办法》(银保监会令 2018年第1号),将商业银行所有承担信用风险的授信业务全面纳入大额风险暴露监管框架,对银行与各类交易对手方的业务集中度实施严格限制,有效防范集中度风险。

在资管产品的统一规定方面,2018年4月人民银行等多部门发布的《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号),对资产管理产品提出了集中度管理、风险准备金计提、杠杆率管控、期限匹配等要求。在集中度方面,规定了资产管理产品对单只证券、证券基金、股票持有的最大限额。在风险准备金方面,提出金融机构按照资产管理产品管理费收入的10%计提风险准备金,或者按照规定计量操作风险资本或相应的风险资本准备;风险准备金余额达到产品余额的1%时可以不再提取。在杠杆率方面,每只开放式公募产品的总资产不得超过该产品净资产的140%;每只封闭式公募产品、每只私募产品的总资产均不得超过该产品净资产的200%。计算单只产品的总资产时,应当按照穿透原则合并计算所投资资产管理产品的总资产。该指导意见同时要求,金融机构不得以受托管理的资产管理产品份额进行质押融资,来放大杠杆;在期限匹配方面,文件要求加强期限错配相关的流动性风险管理,进一步强化封闭式产品的期限管理要求,以及资管产品投资非标资产时的期限匹配约束。

对于货币市场基金和现金管理类理财产品的流动性管理,相关监管文件包括:2016年2月发布的《货币市场基金监督管理办法》(人民银行 证监会令第120号)、2021年5月发布的《关于规范现金管理类理财产品管理有关事项的通知》(银保监发〔2021〕20号)和2023年2月发布的《重要货币市场基金监管暂行规定》(证监会 人民银行公告〔2023〕42号)。上述文件对两类资产管理产品可投资的资产类别、投资比例及杠杆水平作出了规范。同时明确,在发生极端风险情形时,货币市场基金管理人及其股东在履行内部决策程序后,可运用固有资金从货币市场基金受让金融工具。

对于开放式基金的流动性管理,2017年8月,证监会发布《公开募集开放式证券投资基金流动性风险管理规定》(证监会〔2017〕12号),进一步加强对公募开放式基金的流动性风险监管。文件明确,基金管理人可以使用的流动性风险管理工具包括:延期办理巨额赎回申请、暂停接受赎回申请、延缓支付赎回款项、收取短期赎回费、暂停基金估值、摆动定价等。

三、海外实践对我国债券市场宏观审慎管理的镜鉴

基于国际组织的政策建议和海外央行的最新实践,我国政策当局未来可以从以下方面完善债券市场宏观审慎管理框架:

一是完善对非银金融机构债券交易行为和杠杆的监测框架。在债券市场风险监测方面,重点对非银金融机构杠杆率、抵押品折扣率、市场风险敏感度、投资组合集中度和交易对手集中度等指标加强跟踪监测,对非银金融机构定期开展统一的压力测试,并在压力测试中考虑抵押品管理的相关因素,完善对系统重要性非银金融机构的宏观审慎管理。

二是改进货币市场基金和开放式基金的流动性管理工具。在流动性安排方面,建议参考国际监管框架的最新改革进展,对《公开募集开放式证券投资基金流动性风险管理规定》(证监会〔2017〕12号)等进行修订,推动摆动定价等反稀释工具的常态化运用,避免因阈值效应加剧投资者集中赎回行为(例如在流动性资产占比低于5%的情形下,对单日赎回比例超过1%的大额赎回设置1%的赎回费率)。

三是建议提升银行类做市商的流动性供给能力,避免增设额外的杠杆率约束(如对回购交易设置最低折扣率等要求)。当前我国宏观审慎管理已针对商业银行的资本、杠杆率和集中度等方面搭建了较为全面的政策框架。同时,我国质押式回购为主的市场结构下,融出方收到的抵押品较少用于再次质押融资,债券市场整体杠杆率较低。海外经验表明,过于严格的杠杆率约束会限制银行类做市商在市场承压阶段的流动性供给能力,进而导致市场对央行流动性支持的依赖度上升。在潜在的政策工具中,对债券回购交易提出最低折扣率要求是一项存在争议的政策工具:一方面有助于降低市场杠杆率水平;另一方面也会限制银行做市商的流动性供给能力,可能在压力情景下加剧市场流动性紧张,并提升正常市场环境下的交易成本和买卖价差(英国央行,2025;FSB,2025;ICMA,2025)。

四是探索建立央行在特定情景下面向非银机构的流动性支持工具,用于应对危及金融稳定的极端流动性紧张状况。为兼顾金融稳定维护与道德风险防范,未来央行在创设面向非银机构的流动性工具时,可将其启用情形限定于危及金融稳定的流动性紧张场景,仅向特定范围的非银机构提供,并设置单笔融资规模上限;同时该工具的融资利率可高于常规公开市场操作利率。

作者:鲁政委、何帆、张励涵,兴业研究;鲁政委系兴业银行首席经济学家