刚融资10亿再IPO募资,三年亏27亿的正力新能闯关港股

报告期内,正力新能动力电池业务毛利率偏低,产能尚未形成规模效应。公司收入依赖前五大客户,还曾遭大客户甩单

标点财经、投资时间网研究员 辛夷

动力储能电池在新能源汽车行业的发展中占据着举足轻重的地位,除宁德时代、比亚迪等龙头企业外,近来亦有不少制造商接续入局。

近期,江苏正力新能电池技术股份有限公司(下称正力新能)就正式向港交所递交招股说明书,申请登陆港股市场。

据弗若斯特沙利文报告显示,按2023年动力电池装机量计,正力新能在中国动力电池市场排名第10名,在磷酸铁锂动力电池市场排名第7名,在三元动力电池市场排名第8名。

本次IPO,正力新能募资预计将用于产能扩张及建设智能制造设施及柔性生产线、各项研发活动、营运资金及其他一般公司用途。

查阅招股书,标点财经、投资时间网研究员注意到,刚完成10亿元B轮融资的正力新能由“玻璃大王”曹德旺之妹曹芳控股。2021年至2023年及2024年一季度(下称报告期),该公司呈现出增收不增利的情况,三年持续亏损超27亿元。同时,该公司动力电池业务毛利率偏低,产能尚未形成规模效应。值得关注的是,该公司收入依赖前五大客户,还曾遭大客户甩单。

三年亏损27亿

正力新能成立于2019年2月,专业从事锂离子动力电池和储能电池的研发和制造,可提供电芯、模块、电池包、电池簇、电池管理系统的一体化方案,也是中国动力电池前十企业中,极少数拥有汽车零部件基因的公司。

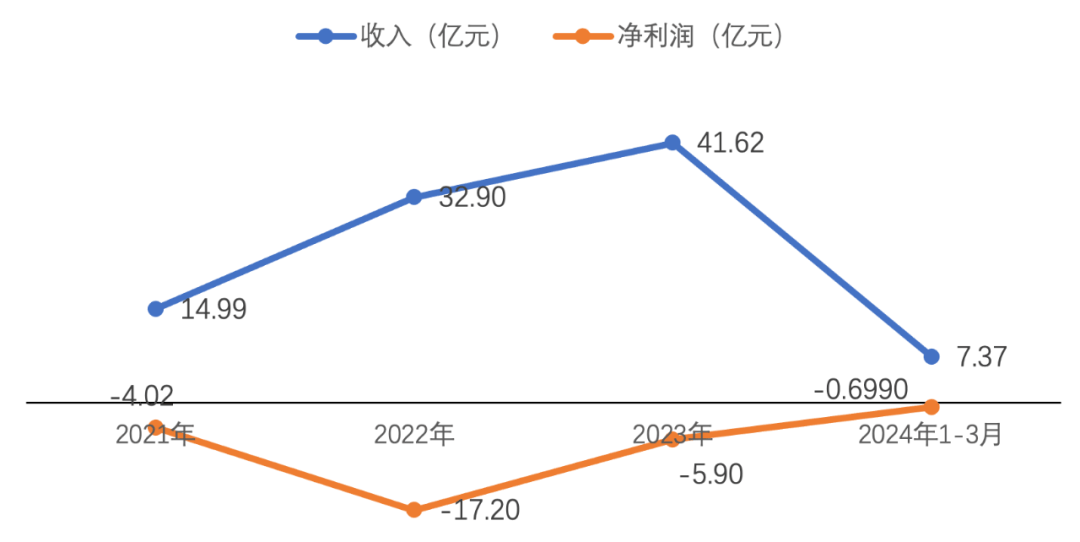

报告期内,正力新能经营业绩有所增长,各期收入分别为14.99亿元、32.90亿元、41.62亿元、7.37亿元。其中,2021至2023年的复合年增长率为66.6%,2024年一季度同比增速高达224.2%。

但快速增长的收入并未给正力新能带来可观的利润,事实上,该公司已连续亏损三年。数据显示,正力新能各期净利润分别为-4.02亿元、-17.20亿元、-5.90亿元、-6990万元。

对于持续净亏损,正力新能方面解释称,报告期内,公司投入大量资金用于技术和产品开发,同时在扩大产能方面也产生了大量支出,叠加“历史产品组合和定价策略”“客户X取消采购订单的一次性影响”“原材料价格波动”等因素,综合导致了报告期内的亏损。

值得关注的是,这些因素在2024年或仍存在。该公司在招股书中坦言,预计2024年将持续净亏损,公司拟采取措施以期在2025年转亏为盈。

事实上,动力电池公司想要盈利并不是件容易的事。在业务运营初期,企业需要投入巨资建立生产线并不断扩大产能,由此导致回报周期较长,同时还需要在技术和产品的研发上投入巨资,以确保产品竞争力。

数据显示,正力新能秉持多路径产品开发战略,覆盖陆海空互联全场景应用,在技术创新和产品开发方面投入较高。报告期内,该公司研发开支分别为2.21亿元、3.29亿元、4.24亿元、1.29亿元,在各期总收入中分别占比为14.7%、10.0%、10.2%、17.5%。截至2024年3月底,正力新能提交了2897项专利申请,已获授1813项专利。

不过该公司占比超八成的动力电池业务毛利率水平增长渐缓,各期分别为7.5%、9.2%、12.9%、11.9%,且与行业龙头相比差距较大。2023年及2024年上半年,行业龙头宁德时代动力电池毛利率分别为22.27%及26.90%。

对于正力新能来说,行业技术持续发展且竞争激烈,其自身业务发展处于早期阶段,毛利率偏低更是将直接导致公司盈利能力下降,未来业务前景难以预估,能否顺利扭亏为盈尚有待验证。

正力新能2021年至2023年及2024年一季度收入及净利润情况

数据来源:公司招股书

制表:标点财经、投资时间网

遭大客户甩单

从行业来看,近年来动力电池市场稳步增长。据弗若斯特沙利文报告预计,中国动力电池装机量将以37.9%的复合年增长率,从2023年的389.0GWh增至2028年的1943.3GWh。

尽管市场增速显著,但中国动力电池行业竞争激烈且市场高度集中,2023年前十大制造商占总装机量的96.5%,其中前两名宁德时代及比亚迪合计占据70.1%的市场份额。正力新能产能规模较小,2023年的动力电池装机量仅为5.4GWh,市场份额仅为1.39%,在中国动力电池制造商中排名第十。2024年上半年,正力新能动力电池装车量为3.24GWh,市场份额为1.61%。

正力新能坦言,其产能尚未形成规模效应,未来的增长和盈利能力将取决于扩大产能的能力。而不断扩大产能需要大量资本化支出,这将导致大量折旧和摊销,从而推高单位产品成本。

值得关注的是,正力新能不仅在生产端产能较低,在销售端也依赖主要客户,客户集中度偏高。

报告期内,该公司前五大客户的销售收入分别为13.37亿元、29.73亿元、32.38亿元、6.39亿元,在总收入中占比约在八成上下。其中,来自于第一大客户的收入占比分别为55.2%、29.3%、28.3%、47.0%。

过于依赖大客户也给正力新能带来了一次重大“影响”。

2022年,客户X因其业务运营发生重大不利变动以及由此导致的电池采购计划变更,取消了用于BEV的三元电池产品采购订单,导致正力新能三元电池的销量及销售收入减少。客户X取消采购订单,导致正力新能亏损由2021年的4.02亿元增至2022年的17.20亿元。

依赖大客户必然在交易中难以获得较多的话语权,货款收回难度加大。

标点财经、投资时间网研究员发现,正力新能收入增长的同时,应收款项也出现巨幅增长。报告期内,该公司贸易应收款项及应收票据分别为3.10亿元、3.26亿元、11.47亿元、9.33亿元,在2023年激增。截至2024年5月底,该公司贸易应收款项及应收票据已高达12.46亿元,超过2023年全年水平。

刚刚完成10亿融资

从股权结构来看,曹芳及陈继程连同正力咨询、正力投资、新中源创投、南京淼德、南京泫德、正力壹号及正力贰号将成为正力新能的一组控股股东。曹芳为该公司董事长兼执行董事,陈继程为执行董事兼总经理,二人共同领导正力新能的管理工作及业务经营。

值得注意的是,二人都曾在福耀玻璃工业集团股份有限公司(下称福耀玻璃)供职,曹芳是福耀玻璃董事长曹德旺的妹妹。1997年至2014年,曹芳先后担任福耀玻璃董事、副总经理。陈继程于2003年10月加入福耀玻璃,先后担任多个职位,包括执行董事及副总经理,于2016年离职。二人先后共同创办了新中源创投及正力投资。

公开资料显示,正力新能分别于2021年及2022年完成了A、A+两轮融资。今年7月24日,该公司再次完成了其B轮融资,新中源创投及若干投资者同意以10亿元的总代价认购共约1.31亿股股份。