阿里PPU芯片出货已数十万片!芯片设计板块V型翻红,科创芯片设计ETF、科创芯片设计ETF天弘涨超2%

今日芯片设计板块上演V型反转,国联安基金科创芯片设计ETF、科创芯片设计ETF天弘、科创芯片设计ETF广发、科创芯片设计ETF易方达分别涨2.31%、2.21%、1.82%和1.79%。

消息面上,阿里平头哥官网今日上线高端AI芯片“真武810E” ,这款芯片已在阿里云实现多个万卡集群部署,并服务了国家电网、小鹏汽车等400多家客户。从关键参数来看,“真武”整体性能与英伟达H20相当。

据悉,平头哥真武PPU累计出货量已达数十万片,超过寒武纪,在国产GPU厂商中属于第一梯队。一周前,阿里决定支持旗下芯片公司平头哥未来独立上市。

这意味着由通义实验室、阿里云和平头哥组成的阿里AI黄金三角“通云哥”完整浮出水面。阿里成为继谷歌之后全球第二家具备“大模型+云+芯片”全栈自研实力的科技公司。

知情人士透露,阿里正考虑将未来三年投入到AI基建与云计算上的3800亿元提升至4800亿元。

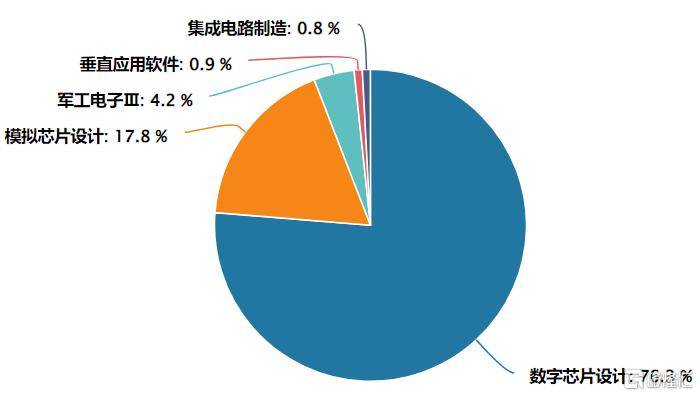

今日涨幅居前的科创设计ETF跟踪上证科创板芯片设计主题指数,聚焦科创板芯片设计核心赛道,芯片设计行业占比96.1%,远超同类全产业链指数,其中数字芯片设计76.32%,模拟芯片设计17.8%,专注产业 "大脑" 环节。

科创芯片指数行业分布,来源:wind,截至时间:2025年12月31日

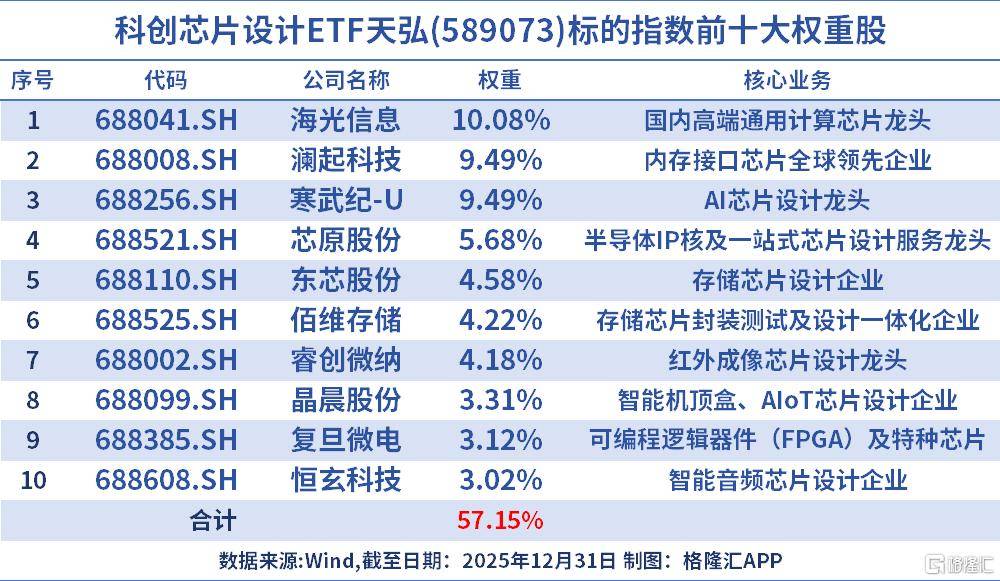

集中度相对较高:前十大重仓股权重占比为57.15%,涵盖AI芯片、存储芯片、模拟芯片、等高景气细分赛道的龙头股。前十大成分股涵盖寒武纪 - U (AI 训练芯片)、海光信息 (通用计算芯片)、澜起科技 (内存接口芯片)、芯原股份 (IP) 等 AI 算力体系核心企业,直接受益 AI 算力爆发。

弹性空间可能更大:200亿以下市值占比48%,中小市值标的配置比例相对更高,且指数成份股均来自于科创板,单日最高可达20%涨跌幅,成长弹性空间可能更大。

科创芯片设计指数总市值分布,来源:wind,截至时间:2025年12月31日

盈利增速预期更高:科创芯片设计指数2025年、2026年营收增长率预期为38.48%、31.33%,净利润增长率预期为247.70%、75.42%。

半导体行业涨价潮已从存储蔓延至其他环节,如半导体封测、CPU等。封测方面,年初日月光将封测价格调涨5%—20%。先进封装与测试为实现高性能AI芯片的必由之路,业内企业受益于下游AI的强劲需求以及相关产能的持续紧缺,销售毛利率有望迎来上行;CPU方面,1月15日AMD/Intel拟将服务器CPU价格上涨15%,以确保供应稳定。

东莞证券认为,AI驱动半导体产业链价格全线调涨,可能会对下游消费类电子(如手机、电脑等)成本端构成一定压力,进而影响终端出货,但AI设施投入在2026年持续加大为确定性事件,建议关注半导体先进封装、先进封装相关设备、CPU的投资机遇。